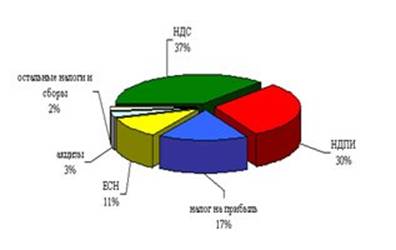

Налоговая составляющая бюджета 2000 года

Современные концепции налоговой системы РФ

Плательщиками налога на добавленную стоимость

Налог с оборота

Плательщики акциза

Перечень подакцизных товаров

Срок уплаты акциза

Экспортные пошлины

Процентов, начиная с 1.07.2000 года

Акцизы на товары народного потребления

Акциз на нефть и стабильный газовый конденсат

Навигация

Срок уплаты акциза

Косвенное налогообложение

135858

знаков

4

таблицы

0

изображений

3.5. Срок уплаты акциза.

Что касается сроков уплаты акцизов, то по действующему в настоящее время законодательству между моментом начисления акцизов, которым определена дата отгрузки (передачи) подакцизных товаров, и сроком уплаты проходит 45-60 дней, что фактически является предоставлением отсрочки платежа, введенной в целях компенсации негативных последствий перехода к начислению акцизов по методу отгрузки и исходя из оптимально возможного срока оплаты отгруженной продукции.

Часть вторая НК РФ сохраняет указанные сроки уплаты акциза по подакцизным товарам, в том числе и для производителей алкогольной продукции, за исключением сроков уплаты акциза по бензину автомобильному с октановым числом свыше "80", увеличенным в связи с затянувшимся в этой сфере кризисом платежей до 105 дней.

При реализации алкогольной продукции с акцизных складов оптовых организаций установлены сокращенные сроки уплаты акцизов и в зависимости от дня реализации продукции составляют от 15 до 30 дней. Сроки уплаты акцизов учитывают деятельность этих организаций, приближенной к сфере обращения наличных денег.

По остальным позициям, относящимся к порядку исчисления и уплаты акцизов, вторая часть НК РФ сохраняет нормы, которые действуют в настоящее время.

3.6. Акцизное налогообложение некоторых товаров.

Ведение бухгалтерского учета по акцизам регламентируется Письмом Минфина РФ от 12.11.96 N 96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами».

Необходимо также отметить, что предприятия, торгующие подакцизными товарами, подлежат обязательному лицензированию. Основными документами, регламентирующими порядок лицензирования указанных организаций, являются Письмо Комитета РФ по торговле от 17.11.92 № 1-070/32-9 «О лицензировании торговли подакцизными товарами» и Постановление Правительства от 24.12.94 N 1418 «О лицензировании отдельных видов деятельности».

Табачные изделия. Для налогообложения табачных изделий должны быть установлены фиксированные специфические платежи с единицы веса или с определенного количества.

Что касается способа уплаты налога, то использование акцизных марок при налогообложении табачной продукции, оставаясь средством авансового платежа по налогу, должно иметь важное значение, с точки зрения гарантирования полноты уплаты акциза по каждой конкретной единице товара, а в будущем возможно и инструментом, с помощью которого производится распределение собранных акцизов по регионам реализации. Другим видом обеспечения уплаты акциза может служить гарантии аккредитованных банков или страховых компаний. В последнем случае, предприятиям, производящем табачную продукцию, маркируемую акцизными марками, будет предоставлена возможность отсрочки по уплате полного обязательства по налогу, то есть стоимости акцизной марки на единицу продукции, как это в настоящий момент применяется в случае с импортными товарами.

Алкогольная продукция и этиловый спирт. Сумма акциза, взимаемого с алкогольной продукции должна зависеть от содержания в готовом продукте чистого спирта (кроме вермутов, различных видов вин и пива). Предлагаемая в проекте Налогового Кодекса система ставок на алкогольную продукцию, содержащую этиловый спирт является отражением подобного подхода.

Существует метод, позволяющий оптимизировать данную систему. Он заключается в введении единой ставки акциза на 1 литр стопроцентного этилового спирта, независимо от его объемной доли в готовой продукции. Это серьезно упростит администрирование налога, поможет избежать такой формы занижения налогового обязательства, как снижение содержания этилового спирта на пограничных значениях существующей шкалы объемной доли содержания этилового спирта (например, для продукции, содержащей 25% и более долю содержания этилового спирта установлена ставка налога в размере 55 рублей за литр стопроцентного этилового спирта в конечном продукте, а для содержащей менее 25% - 44 рубля, таким образом, снижая объемную долю содержания этилового спирта на 1 п.п. сумма налога на литр продукта снижается более, чем на 3 рубля)

Производство алкогольной продукции в России имеет специфическую особенность: зачастую предприятия, производящие спирт, производящие из спирта водку и разливающие водку по бутылкам являются различными юридическими лицами, связанными друг с другом лишь коммерческими отношениями. В этой связи введение единой ставки на литр стопроцентного этилового спирта позволит избежать необходимости вычитать на всех последующих стадиях производства алкогольной продукции, использующих данный спирт, сумму уплаченного акциза. Данная мера, также позволит увеличить эффективность физического контроля за правильностью уплаты акциза, так как требует надзора лишь за производством и импортом этилового спирта и правильностью уплаты акциза с них.

Применение акцизных марок в этой связи позволит контролировать правильность уплаты акциза. Предприятия, производящие алкогольную продукцию из собственного сырья, будут уплачивать налог в полном объеме при приобретении марок. Налоговым событием в этом случае будет служить производство конечного продукта, содержащего этиловый спирт. Предприятия, использующие спирт, произведенный другими предприятиями, с которого ранее был уплачен акциз будут иметь право получить налоговый кредит (зачет) при приобретении акцизных марок на готовую продукцию в размере уплаченного налога. В случае, если со спирта, использованного при производстве алкогольной продукции, акциз ранее по какой-то причине не уплачивался или производитель не может доказать факт уплаты - акциз с готовой продукции уплачивается в полном объеме, путем приобретения акцизных марок.

Важную роль, при этом, должна играть дифференциация вида акцизных марок в зависимости от вида алкогольной продукции. Оптимальным подходом будет применение различных акцизных марок для следующих категорий алкогольной продукции: алкогольная продукция с объемной долей этилового спирта свыше 35% (по фиксированной ставке за литр этилового спирта), алкогольная продукция с объемной долей этилового спирта свыше 10%, кроме вин и вермутов (по фиксированной ставке за литр этилового спирта); вермуты и вина (по фиксированной ставке за литр продукции); шампанское (по фиксированной ставке за литр продукции); натуральные вина и алкогольная продукция с объемной долей этилового спирта менее 10% (по фиксированной ставке за литр продукции).

Кредитование акциза, уплаченного за спирт произведенный из не пищевого сырья, при производстве не подакцизных товаров, может привести к фальсификациям (представлению пищевого спирта в качестве не пищевого) или переработки с целью использования спирта для производства алкогольной продукции без уплаты акциза. В связи с этим кредитование акциза должно производиться лишь в случае денатурирования спирта (добавления денатуратов, приводящих к невозможности использования спирта в качестве пищевого), в соответствие с порядком устанавливаемым правительством. Также, должен быть установлен список производств, в которых может использоваться не пищевой спирт с целью получения возмещения по акцизам ранее уплаченным по нему.

Для прочих видов алкогольной продукции (вина, пива, шампанского, вермутов), следует определить строгий список конечных продуктов, облагаемых акцизом и применять методику уплаты акциза с помощью акцизных марок, как в случае с некоторыми видами табачной продукции. Важным моментом, в данной связи является введение дифференцированной акцизной марки для каждого вида (группы) конечной алкогольной продукции.

Акцизы на горюче смазочные материалы. В состав горюче-смазочных материалов, облагаемых акцизами должны входить: автомобильный бензин, дизельное топливо, а также масла для двигателей. Взимание акциза должно, по нашему мнению, производиться у производителей изделий, ввиду того, что этот способ является наиболее эффективным, с фискальной точки зрения. Возможно применение дифференциации налога на автомобильный бензин по октановому числу, в частности, существующая на данный момент система, при которой бензин с октановым числом менее 80 облагается по более низкой ставке. Ставка должна быть специфической на тонну ГСМ.

Автомобили. В настоящее время адвалорные ставки применяются для трех видов подакцизных товаров: автомобилей с объемом двигателя свыше 2500 см куб., ювелирных изделий и природного газа.

Среди всех товаров, являющимися подакцизными в настоящее время и включенными в проект Налогового Кодекса, дифференциация ставок акциза имеет наибольшее значение при налогообложении автомобилей. В данной связи существует несколько основных моментов требующих разрешения. Первая проблема связана с тем, что в настоящее время применяется адвалорная ставка акциза на автомобили с объемом двигателя свыше 2500 куб. см., и в случае занижения налоговой стоимости автомобиля происходят прямые потери бюджета. Во-вторых, владельцы автотранспорта в настоящее время являются плательщиками налогов, формирующих доходную базу дорожных фондов - налога с владельцев автотранспорта (по специфическим ставкам дифференцированным в зависимости от лошадиных сил автомобиля) и налога на приобретение автотранспорта (по ставке 20%). Согласно Налоговому Кодексу вместо налога с владельцев автотранспорта вводится транспортный налог, ставка которого дифференцируется в зависимости от объема двигателя.

По моему мнению, целесообразным является введение специфической автоматически индексируемой ставки акциза, дифференцируемой в зависимости от объема двигателя, по шкале аналогичной транспортному налогу. При этом взимание акциза должно производиться в момент регистрации транспортного средства. Также следует ввести нулевую ставку налога для автомобилей с мощностью двигателя ниже определенного уровня (например, 75 л.с.), и прогрессирующую ставку для нескольких ступеней налоговой базы, изменяющихся в зависимости от мощности двигателя. Все это позволит, во-первых, существенно сократить уход от налогообложения, во-вторых, сократит расходы на администрирование налога, и, в-третьих, обеспечит большую прогрессивность налога.

Прочие подакцизные товары. Адвалорная ставка акциза к природному газу, учитывая тот факт, что он относится к товарам, на которые установлены регулируемые государством цены, фактически является специфической ставкой, что может быть установлено на законодательном уровне.

Адвалорная же ставка по отношению к ювелирным изделиям, может быть заменена на специфическую, дифференцируемую в зависимости от драгоценности металлов и камней, использованных при их изготовлении.

IV. ТАМОЖЕННЫЕ ПОШЛИНЫ.

Таможенные платежи - это таможенная пошлина, налоги, таможенные сборы, сборы за выдачу лицензий и другие платежи, взимаемые в установленном порядке таможенными органами Российской Федерации.

Таможенная пошлина - это одна из разновидностей косвенных налогов, которой облагается внешнеторговый оборот при перемещении товаров через таможенную границу. Уплата таможенной пошлины носит обязательный характер.

Товары и транспортные средства, перемещаемые через российскую таможенную границу, подлежат обложению таможенной пошлиной в соответствии с Законом Российской Федерации "О таможенном тарифе".

Таможенные платежи уплачиваются декларантом или иным заинтересованным лицом.

В настоящее время в перечень платежей, взимаемых таможенными органами при перемещении товаров и транспортных средств через таможенную границу входят:

- таможенная пошлина;

- экспортные пошлины

- налог на добавленную стоимость;

- акцизы;

- сборы за выдачу лицензий таможенными органами и возобновление действия лицензий;

- сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению;

- таможенные сборы за таможенное оформление;

- таможенные сборы за хранение товаров;

- таможенные сборы за таможенное сопровождение товаров;

- плата за информирование и консультирование;

- плата за принятие предварительного решения;

- плата за участие в таможенных аукционах;

- платежи, взимаемые по единым ставкам (упрощенный порядок взимания таможенных платежей);

- сбор за включение банков и иных кредитных учреждений в реестр ГТК.

Таможенные пошлины имеют следующие основные цели: рационализацию товарной структуры ввоза товаров; поддержание соответствующего соотношения ввоза и вывоза товаров, валютных доходов и расходов; создание условий для прогрессивных изменений в структуре производства и потребления товаров; защиту экономики страны от неблагоприятных воздействий внешнего рынка. В настоящее время добавилась еще одна важнейшая цель — обеспечить условия для скорейшей и эффективной интеграции России в мировую экономику.

Ставки ввозных и вывозных таможенных пошлин (тарифов) устанавливаются Правительством Российской Федерации, являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через границу. Они служат инструментом оперативного регулирования внешнеэкономической деятельности.

В настоящее время применяются только импортные таможенные пошлины. Импортный таможенный тариф РФ установлен Постановлением Правительства РФ N 1560 от 27.12.96 (текст Постановления со ставками ввозных таможенных пошлин см. в разделе "Товарная номенклатура внешнеэкономической деятельности”).

Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товара. Если товар происходит из страны, в торгово-политических отношениях России с которой действует режим наибольшего благоприятствования (РНБ), применяются ставки, в установленном Правительством размере.

Ставки ввозных таможенных пошлин удваиваются, если страной происхождения товара является страна, в торгово-политических отношениях с которой не применяется режим наибольшего благоприятствования (РНБ).

Ставки ввозных таможенных пошлин уменьшаются вдвое при обложении товаров, происходящих из развивающихся стран, являющихся пользователями национальной схемы преференций. Перечень таких стран утвержден Постановлением Правительства РФ N 1057 от 13.09.94. В отношении товаров, происходящих из наименее развитых стран - пользователей национальной системой преференций Российской Федерации, ввозные таможенные пошлины вообще не взимаются.

Не облагаются ввозными таможенными пошлинами товары, происходящие из государств - бывших участников СССР, с которыми заключены двусторонние соглашения о свободной торговле. Сейчас это Азербайджан, Армения, Белоруссия, Грузия, Казахстан, Киргизия, Молдавия, Таджикистан, Туркмения, Узбекистан, Украина.

В России применяются следующие виды ставок таможенных пошлин:

• адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

• специфические, начисляемые в определенном размере (ЭКЮ) за единицу облагаемых товаров;

• комбинированные, в которых сочетаются первые два вида таможенных пошлин.

При исчислении сумм таможенных пошлин, взимаемых по специфическим ставкам, установленным в ЭКЮ за килограмм массы товара, или комбинированным ставкам со специфической составляющей в ЭКЮ за килограмм массы товара, в качестве расчетной базы используется масса товара с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной торговли.

Для оперативного регулирования ввоза и вывоза товаров могут применяться по решению Правительства сезонные пошлины; по сроку действия они С не должны превышать шести месяцев в течение календарного года.

Для защиты экономических интересов страны по отношению к ввозимым товарам могут временно применяться особые виды пошлин: специальные, антидемпинговые и компенсационные.

Специальные пошлины служат защитным средством, если товары ввозятся в страну в количествах и на условиях, угрожающих нанести ущерб отечественным производителям аналогичных товаров. Они могут также применяться в качестве ответных мер на дискриминационные действия со стороны других государств.

Антидемпинговые пошлины вводятся в случае ввоза товаров по цене ниже, чем их нормальная стоимость в стране вывоза, в случае, если это угрожает материальным ущербом отечественным производителям или может приостановить расширение производства подобных отечественных товаров. Демпинговые цены нередко применяются для завоевания зарубежного рынка, не защищенного соответствующими торговыми соглашениями.

Компенсационные пошлины применяются при ввозе товаров, для производства которых прямо или косвенно использовались субсидии.

Таможенная стоимость товара, перемещаемого через границу, декларируется его владельцем. Контроль за правильностью определения стоимости осуществляется таможенным органом, производящим оформление товара. При этом соблюдается полная конфиденциальность информации, так как по сути она содержит коммерческую тайну. Заявляемая в декларации таможенная стоимость товара должна основываться на достоверной, количественно определяемой и документально-подтвержденной информации. Владелец товара обязан по требованию таможенного органа предоставить все необходимые ему сведения.

Таможенный орган вправе принимать решения о правильности заявленной таможенной стоимости товара. При отсутствии данных, подтверждающих правильность ее определения, или при наличии оснований полагать, что сведения не являются достоверными и достаточными, таможенный орган может самостоятельно определить таможенную стоимость декларируемого товара. В этом случае по письменному запросу декларанта он обязан в трехмесячный срок представить письменное разъяснение причин, по которым заявленная таможенная стоимость не может быть принята в качестве базы для начисления пошлины.

Определить таможенную стоимость ввозимых товаров достаточно сложно. Обычно используются разные методы:

• по цене сделки с ввозимыми товарами (основной метод);

• по цене сделки с идентичными товарами;

• по цене сделки с однородными товарами;

• методы вычитания стоимости, сложения стоимости;

• резервный метод.

При методе по цене сделки с ввозимыми товарами таможенной стоимостью является цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы. В цену сделки включаются:

а) расходы по доставке товара до авиапорта, порта, станции или иного места ввоза на территорию Российской Федерации;

б) расходы, понесенные покупателем: комиссионные и брокерские вознаграждения, стоимость контейнеров и другой многооборотной тары, упаковки;

в) соответствующая часть стоимости следующих товаров и услуг, которые прямо или косвенно были предоставлены покупателям бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемых товаров: сырья, материалов и комплектующих изделий; инструментов, штампов, форм, использованных при изготовлении данных товаров; инженерных проработок, опытно-конструкторских работ, эскизов и чертежей, выполненных вне территории Российской Федерации и непосредственно необходимых для производства указанных товаров; лицензионных и иных платежей за использование объектов интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить в качестве условия продажи оцениваемых товаров. Помимо этого учитывается величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории Российской Федерации.

Хотя это и основной метод, в ряде случаев он не может применяться: если существуют ограничения в отношении прав покупателя на товар; продажа и цена сделки могут зависеть от соблюдения условий, влияние которых невозможно учесть; участники купли—продажи являются взаимозависимыми лицами, что может воздействовать на цену сделки; данные таможенной декларации не подтверждены документально или не являются количественно определенными и достоверными.

В перечисленных случаях применяется метод по цене сделки с идентичными товарами. В качестве основы берется цена сделки с идентичными товарами. Под идентичностью товаров понимаются одинаковые физические характеристики, качество я репутация на рынке, та же страна и тот же производитель. Использовать метод можно не всегда. Тогда приходится брать метод по цене сделки с однородными товарами. Под однородными понимаются изделия, которые имеют сходные характеристики и состоят из схожих элементов. Они близки функционально и могут быть взаимозаменяемыми в коммерческом отношении.

При методе вычитания стоимости за основу определения таможенной стоимости товара принимается цена единицы изделия, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории России не позднее 90 дней с даты ввоза. Из цены единицы товара вычитаются:

• расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей ввозимых товаров того же класса и вида;

• суммы таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров;

• обычные расходы на транспортировку, страхование, погрузочно-разгрузочные работы.

Метод на основе сложения стоимости предусматривает расчет таможенной стоимости товара путем сложения трех составляющих: стоимости материалов и издержек, понесенных изготовителем; общих затрат, характерных для продажи в Россию из страны вывоза товаров того же вида (сюда входят транспортировка, погрузочно-разгрузочные работы, страхование до места пересечения границы и иные неизбежные затраты); прибыли, обычно получаемой экспортером в результате поставки подобных товаров.

Возможны случаи, когда таможенная стоимость товара не поддается определению перечисленными выше пятью методами. Тогда применяется резервный метод. При его использовании таможенный орган предоставляет декларанту имеющуюся в его распоряжении ценовую информацию, которая и служит основой расчетов.

Таможенные пошлины, как и любые внутренние налоги, имеют определенные льготы. Они не носят индивидуального характера и определяются Законом Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе».

Полностью освобождаются от пошлины:

• транспортные средства для международных перевозок пассажиров и грузов;

• предметы материально-технического снабжения, вывозимые для обеспечения деятельности российских судов, ведущих морской промысел, а также ввозимая продукция их промысла;

• товары, ввозимые или вывозимые для официального или личного пользования представителями иностранных государств, физическими лицами, имеющими право на беспошлинный ввоз таких предметов на основании международных соглашений;

• валюта и ценные бумаги, но положение не распространяется на ввоз или вывоз, осуществляемый в нумизматических целях;

• товары, подлежащие обращению в собственность государства;

• товары, представляющие собой гуманитарную помощь;

• товары, предназначенные для оказания технического содействия;

• товары, перемещаемые под таможенным контролем в режиме транзита и предназначенные для третьих стран;

• товары, перемещаемые через таможенную границу физическими лицами и не предназначенные для производственной или иной коммерческой деятельности.

Законом «О таможенном тарифе» допускается установление преференций в виде освобождения от пошлин, снижения ставок пошлин или установления тарифных квот на преференциальный ввоз (вывоз) товаров. Такие меры применяются к государствам, образующим вместе с Российской Федерацией зону свободной торговли или таможенный союз. Применяются преференции и к товарам из развивающихся стран, пользующихся национальной системой преференций Российской Федерации.

При осуществлении торговой политики Российской Федерации допускается предоставление тарифных льгот в виде возврата ранее уплаченной пошлины, снижения ставки пошлины или в исключительных случаях — освобождения от пошлины.

Похожие работы

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... активизирует инвестиции, что в едином целом наращивает национальное богатство России и благосостояние её граждан. ГЛАВА II. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ НАПРАВЛЕННОСТЬ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА §1. Современная структура налогообложения предприятий малого бизнеса различных организационно-правовых форм В настоящее время в экономике России ключевым источником ...

0 комментариев