Навигация

Планирование работы участка энергопредприятия

38285

знаков

11

таблиц

0

изображений

Курсовая работа по экономике и планированию.

Тема «Планирование работы участка энергопредприятия.»

СОДЕРЖАНИЕ.

1.Теоретическая часть. 4

1.1Основные фонды.Показатели их использования. 4

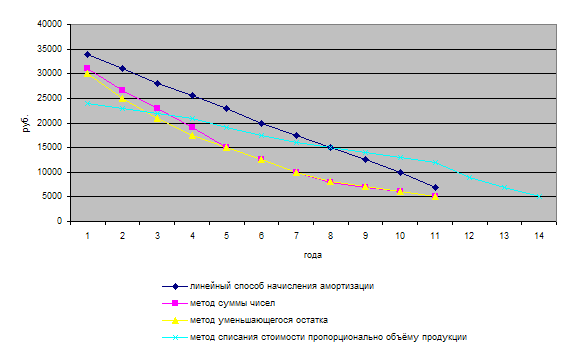

1.2 Начисление годовой суммы амортизации по основным фондам

участка 7

1.3 Расчет численности основных рабочих участка 8

1.4 Организация труда и заработной платы 10

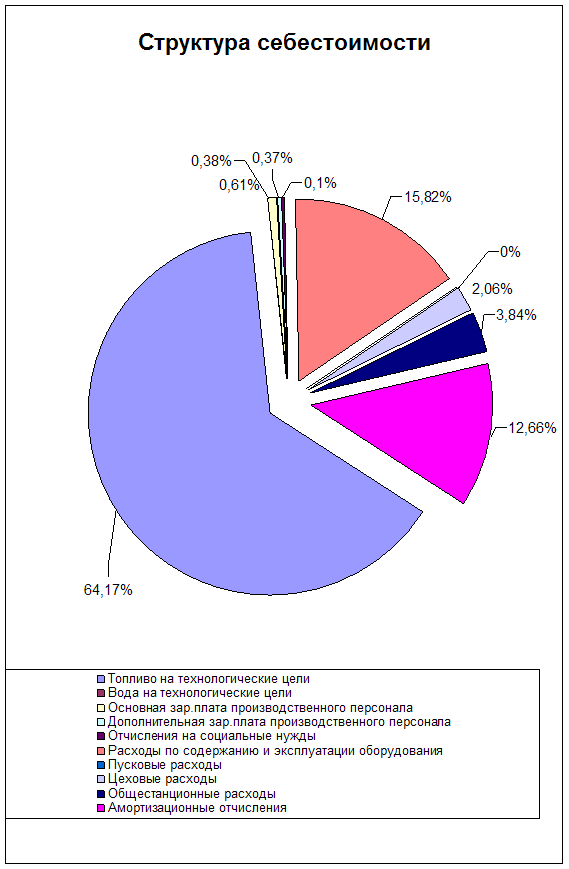

1.5 Себестоимость продукции 11

1.6 Определение экономической эффективности мероприятий

по внедрению новой техники и технологии. 13

2.Расчетная часть.

2.1 Расчет стоимости основных фондов и начисление годовой

суммы амортизации. 15

2.2Расчет годового баланса рабочего времени исполнителя. 15

2.3Расчет численности основных рабочих участка 16

2.4 Расчет годового фонда заработной платы основных рабочих

участка 16

2.5 Расчет годового фонда заработной платы специалистов

и служащих участка 19

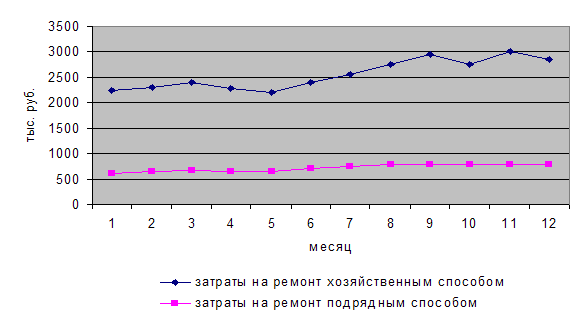

2.6Расчет расходов на содержание и эксплуатацию оборудования для

составления калькуляции. 20

2.7 Расчет цеховых расходов. 20

Выводы. 23

Список используемой литературы 24

Введение. Рациональная система организации , планирования и управления имеет важное значение для повышения эффективности производства. В условиях рыночной экономики центр экономической деятельности перемещается к основному звену всей экономики - предприятию. Именно на этом уровне создаются все,необходимые обществу блага и решаются вопросы рационального использования ресурсов, а так же мероприятия по совершенствованию технологии , средств механизации

и автоматизации производства, систем управления и снижение затрат до минимума.

Для разрешения этих вопросов разрабатываются бизнес-планы, применяется марке-

тинг ,осуществляется эффективное управление предприятием – менеджмент.

Все это требует глубоких экономических знаний, потому что в условиях рыночных отношений сможет выжить лишь тот, кто наиболее грамотно определит требования рынка

и организует производство, нужных рынку товаров.

Наиболее важной задачей, стоящей перед управлением , является обеспечение целена-

правленного развития производства. Постановка цели на определенный период времени

и выработка программы достижения этой цели обеспечивается посредством планирования.

C его помощью определяется главная цель развития производства , устанавливаются про-

порции, темпы развития , материальные источники и трудовые ресурсы. Отсюда вытекает,

что из сущности управления вытекает такая его важнейшая функция , как планирование .

Поставленные задачи сможет выполнить лишь тот, кто хорошо усвоил основы.

1.Теоретическая часть.

1.1Основные фонды. Показатели использования основных фондов участка.

К основным фондам относятся те средства поизводства , которые участвуют в несколь-

ких производственных циклах и переносят свою стоимость на себестоимость готовой про-

дукции постепенно.

Основные фонды подразделяются на : производственные и непроизводственные.

Производстенными считаются те основные фонды , которые , либо участвуют в выпуске продукции , либо создают условия для нормального ведения производстенного процесса.

К непроизводственным основным фондам относятся жилые дома , больницы, дома кульуры и т.д. .

В зависимости от назначения и способа применения существует следующая класси-

фикация основных фондов:

1 . Здания ,

2 . Сооружения ,

3 . Машины и оборудование ,

4 . Транспортные средства ,

5 . Инструмент ,

6 . Производственный и хозяйственный инвентарь ,

7 . прочие основные фонды .

Основные фонды постепенно изнашиваются , т.е. утрачивают свою потребительскую

cтоимость. Различают два вида износа : моральный и физический.

Физический износ - это потеря основными фондами своих качеств и производствен-ных возможностей под влиянием атмосферных воздействий , производственных факторов,

а также естественных процессов , происходящих в конструктивных и строительных мате-

риалах.

Моральный износ - обесценивание действующих основных фондов. Он , как прави-

ло наступает раньше физического. Различают две формы морального износа :

1 . Вследствии снижения стоимости их воспризводства в данное время , означает ,что аналогичные основные фонды в связи с совершенствованием их изготовления стали дешевле и , следовательно , созданные ранее , становятся более дешевыми.

2 . Вызванная появлением новых , более прогрессивных и экономически более эф-

фективных видов основных фондов.

Моральный износ второго типа может быть частичным или полным. Частичный

моральный износ может быть возмещен модернизацией оборудования.

В связи с физическим и моральным износом основных фондов , планирования и уче-

та их объема требуется использование системы оценок. Существуют три вида оценки основных фондов в рублях :

По первоначальной стоимости ,

По восстановительной стоимости ,

По остаточной стоимости .

Первоначальной , называется стоимость основных фондов , расчитанная в ценах то-

го периода , когда основные фонды приобретались или стоились:

Пс = Ц+ Зт+ Зм , где

Пс- первоначальная стоимость, Ц- цена основных фондов,Зт - затраты на транспортировку от изготовителя до потребителя,

Зм– затраты на установку основных фондов.

Остаточной называется стоимость основных фондов ,расчитанная путем вычитанияиз первоначальной стоимиости денежного выражения износа основных фондов:

Ос = Пс – Ас *t , где

Ос – остаточная стоимость, Пс- первоначальная стоимость,

Ас- годовая сумма амортизации, t – кол-во лет начисления амортизации.По решению правительства России одновременно на всех предприятиях различных

форм собственности систематически проводится переоценка основаных фондов, цель кото-

рой - приблизить стоимость имеющихся основных фондов к действующим ценам . Перео-

ценка проводится по формуле :

Вс = Пс* Кпересчета , где

Вс – восстановительная стоимость, Пс- первоначальная стоимость,

Кпересчета – коэфициент пересчета.

Коэфициент пересчета утверждает правительство по каждой группе основных фондов

индивидуально , причем , величина коэфициента пересчета зависит от времени приобрете-

ния основных фондов, т.е. ,чем раньше приобретны основные фонды , тем коэфициент пе-

ресчета больше .

Существуют показатели использования основных фондов , т.к. основные фонды яв-

ляются очень доргостоящей частью имущества , поэтому за эффективностью их использо-

вания на предприятии ведется конроль. Контроль ведется с помощью расчета следующих

показателей :

Фондоотдача , показывает , на сколько рублей выпущено продукции с одного рубля стоимости основных производственных фондов:

ФО=ВП / ПОФ ,гдеФО- фондоотдача, ВП-стоимость , выпущенной продукции,

ПОФ- стоимость производственных основных фондов.

Фондоемкость продукции- показатель, обратный фондоотдаче. Фондоемкость пока-

зывает , на сколько рублей надо иметь предприятию производственных основных фондов,

чтобы обеспечить выпуск продукции стоимостью в один рубль :

ФЕ= ПОФ / ВП ,где

ФЕ – фондоемкость.

Похожие работы

... . Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. 1.3. Методы планирования ...

... , - текущих расходов, - затрат на текущий ремонт, - прочих расходов. Заключение. Данная работа посвящена учёту износа и восстановления основных средств предприятия ОАО «Черногорэнерго». Учётной политикой ОАО «Черногорэнерго» к основным средствам относят объекты стоимостью до 100-кратного установленного законом размера минимальной оплаты труда за единицу и ...

... распределения материальных благ и развития промышленного производства (сельского хозяйства, здравоохранения, связи и т. п.). Рис. 8.3. Структура системы управления общественным производством В реализации задачи инновационный менеджмент занимает специфическую и важную роль в установлении критериев и путей развития. 1 – Сбор данных и выделение ошибок. 2 – Анализ последствий ...

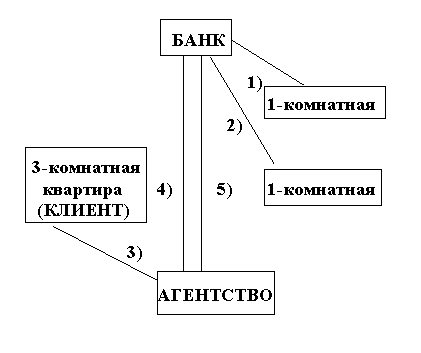

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

0 комментариев