Навигация

Фондовооруженность труда показывает , какова стоимость основных фондов прихо-

38285

знаков

11

таблиц

0

изображений

3. Фондовооруженность труда показывает , какова стоимость основных фондов прихо-

диться в среднем на одного работника :

Фтр= ПОФ / R , где

Фтр- фондовооруженность труда , R - численность работников.

Среднегодовая стоимость основных производственных фондов расчитывается следующим образом :

![]()

![]() ПОФ ср =

ПОФ н + ПОФ вв*Чм _ ПОФ выв(12-Чм) ,где

ПОФ ср =

ПОФ н + ПОФ вв*Чм _ ПОФ выв(12-Чм) ,где

12

ПОФ н- стоимость основных фондов на начало года ,

ПОФ вв – стоимость основных фондов , вводимых в эксплуатацию в течении этого года

ПОФ выв – стоимость основных фондов , выводимых из эксплуатации в течении года.

Ч м - число месяцев работы , соответствующих фондов в данном году.

Следует отметить , что месяцами работы считаются те , в которых начисляется амор-

тизация .

Машины и оборудование наибольшим образом влияют на производительность труда,

поэтому за их использованием следят с помощью отдельных показателей :

1.Коэфициент интенсивной нагрузки оборудования , он характеризует использование по производительности в еденицу времени :

Ки =(Пф / П техн . норм)*100% ; Пф=Qф / Тф ;

Ппл = Qпл / Тпл , где

Пф –производительность фактическая в еденицу времени ;

Ппл- плановая производительность в еденицу времени ;

П техн норм - производительность по технической норме , указаной в паспорте оборудования ;

Qф- общий объем продукции , выпущенный фактически за данный период времени;

Qпл- общий объем продукции , выпущенной по плану;

Тф –время работы оборудования фактически за данный период времени ;

Т пл- время работы оборудования по плану.

2. Коэфициент экстенсивной нагрузки оборудования , он характеризует использование

оборудования по времени :

Кэ= (Тф / Тпл)*100%; Кэ режим =(Тф / Т режим)*100%.

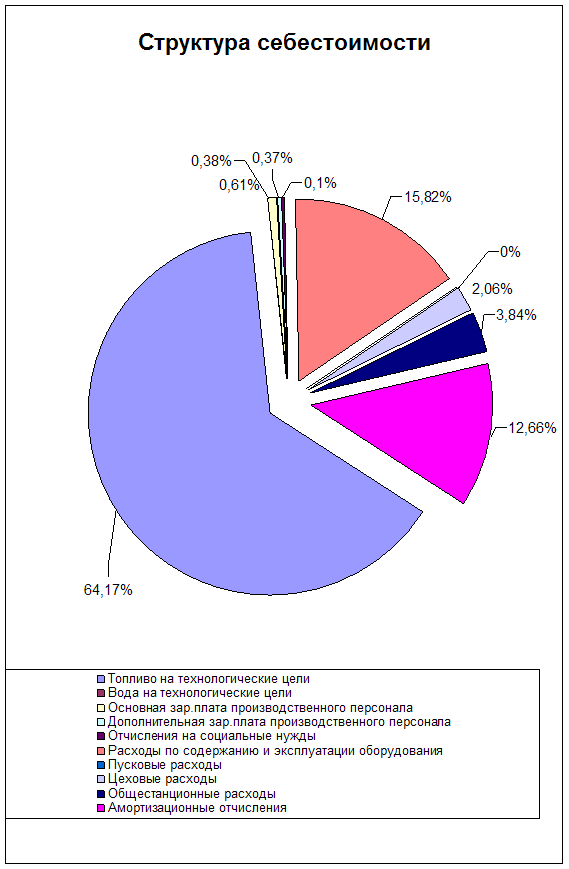

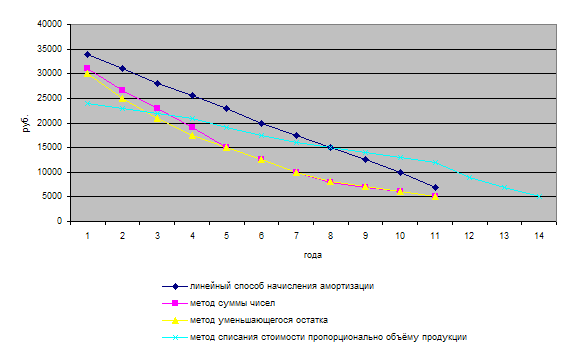

1.2. Начисление годовой суммы амортизации по основным фондам участка.

Погашение стоимости основных фондов путем постепенного перенесения ее на себе-

стоимость готовой продукции называется –амортизацией.

Годовую сумму амортизации можно узнать по следующей формуле:

Ас =(Пс* На) / 100% , где

Ас- годовая сумма амортизации ; Пс – первоначальная стоимость;

На- норма амортизации в % , она показывает , сколько процентов от первоначальной стоимости основных фондов должно быть перенесено на себестоимость за год.

Для каждой группы основных фондов установлены свои нормы амортизации , величи-

на которых зависит от срока службы данных основных фондов . Нормы амортизации соб-

раны в справочнике , который утвержден постановлением правительства и которым руко-

водствуются на предприятиях всех форм собственности.

Амортизационные отчисления включаются в себестоимость продукции и по мере ее

реализации постепенно поступают в амортизационный фонд ,который делится на две час-

ти : одна предназначена для полного восстановления (реновации) выбывших в плановом по-

рядке основных фондов ; другая образует особый целевой фонд предприятия , расходуемый

в соответствии с планом на капитальный ремонт и модернизацию действующих основных

фондов.

Реновация – это полное восстановление основных фондов , т.е. покупка новых основ-

ных фондов.

При начислении амортизации нужно помнить :

Амортизация начисляется ежемесячно.

Амортизация начисляется в течении нормативного срока службы основных фондов.

Если основные фонды списаны преждевременно , т.е. не доработав свой нормативныйсрок , в этом случае расчитывается недоамортизированная часть стоимости , которая списывается на убытки.

По основным фондам , вводимым в эксплуатацию , начисление амортизации начинается

с 1 числа месяца , следующего за месяцем ввода.

По основным фондам , выбывшим из эксплуатации , начисление амортизации прекраща-

ется с 1 числа месяца , следующего за месяцем выбытия.

5. Амортизация не начисляется в период проведения реконструкции основных фондов с

полной их остановкой , а также при переводе их на консервацию.

6. По основным фондам , сданным в аренду , амортизацию начисляют арендатор или арендодатель в соответствии с договором аренды.

По инициативе предприятия и с разрешения финансовых органов предприятие может

использовать ускоренную амортизацию , суть которой заключается в том , что стоимость

основных фондов переносится на себестоимость за меньший период времени. Для этого

начисление амортизации производится по увеличенным нормам амортизации , причем нор-

мы разрешается увеличивать не более , чем в 2 раза.

Ускоренную амортизацию разрешается применять только к активной части основных фондов , притом они должны быть куплены не раньше 1 января 1991 года.

Похожие работы

... . Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. 1.3. Методы планирования ...

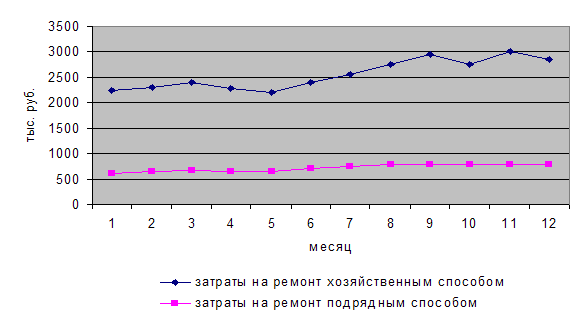

... , - текущих расходов, - затрат на текущий ремонт, - прочих расходов. Заключение. Данная работа посвящена учёту износа и восстановления основных средств предприятия ОАО «Черногорэнерго». Учётной политикой ОАО «Черногорэнерго» к основным средствам относят объекты стоимостью до 100-кратного установленного законом размера минимальной оплаты труда за единицу и ...

... распределения материальных благ и развития промышленного производства (сельского хозяйства, здравоохранения, связи и т. п.). Рис. 8.3. Структура системы управления общественным производством В реализации задачи инновационный менеджмент занимает специфическую и важную роль в установлении критериев и путей развития. 1 – Сбор данных и выделение ошибок. 2 – Анализ последствий ...

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

0 комментариев