Навигация

1.5 Cебестоимость продукции.

Себестоимость , один , из важнейших показателей деятельности любого

предриятия , характеризующий уровень производительности труда , степень использования производственной мощности , экономичность расходования материалов , топлива , электро- энергии , целесообразность и бережливость расходования денежных средств.Себестоимость продукции энергетического предприятия – это выраженные в денежной форме затраты , прямо или косвенно связанные с изготовлением и реализацией

продукции .

Себестоимость рассчитывается для того ,чтобы :

1.Чтобы предприятие знало , в какую сумму ему самому обходиться производство каждо-

го вида продукции.

2.Для установления цены.

3.Для расчета прибыли.

Нужно отметить : чем ниже себестоимость , тем выше прибыль . Поэтому каждое пре-

дприятие стемиться снизить себестоимость ,т.е. сократить расходы.

В себестоимости продукции достаточно полно отражаются рациональные затраты , свя-

занные с использованием природных ресурсов , материалов , овеществленного и живого труда. Не включаются в себестоимость всякого рода штрафы , пени и другие подобные платежи.

Для планирования , анализа и учета все затраты группируют по экономическим эле-

ментам и калькуляционным статьям затрат. Группировка затрат позволяет установить

структуру себестоимости ,т.е. долю отдельных элементов или статей затрат в общей сум-

ме себестоимости .

На основе поэлементной группировки затрат можно установить долю живого и ове-

ществленного труда в общих расходах на производство и планировать воспроизводство

основных и оборотных фондов. При поэлементной классификации затраты учитываются по экономическим элементам , характеризующим их сущность независимо от места их возникновения и назначения.

Существует следующая поэлементная класификация затрат:

1.материальные затраты;

2.затраты на оплату труда;

3.отчисления на социальные нужды;

4.амортизация;

5.прочие затраты.

Каждый элемент включает однородные по своему характеру расходы цехов , подраз-

делений , служб и т.д..

Для конкретного руководства работой предприятий и их цехов необходимо знать и зат-

раты на единицу продукции , учет которых ведут по калькуляционной классификации , пре-

дусматривающей группировку по статьям затрат , отражающим их целевое назначение в

производстве и место осуществления.

Калькуляция – это таблица расчета стоимости продукции одного вида по статьям зат-

рат.

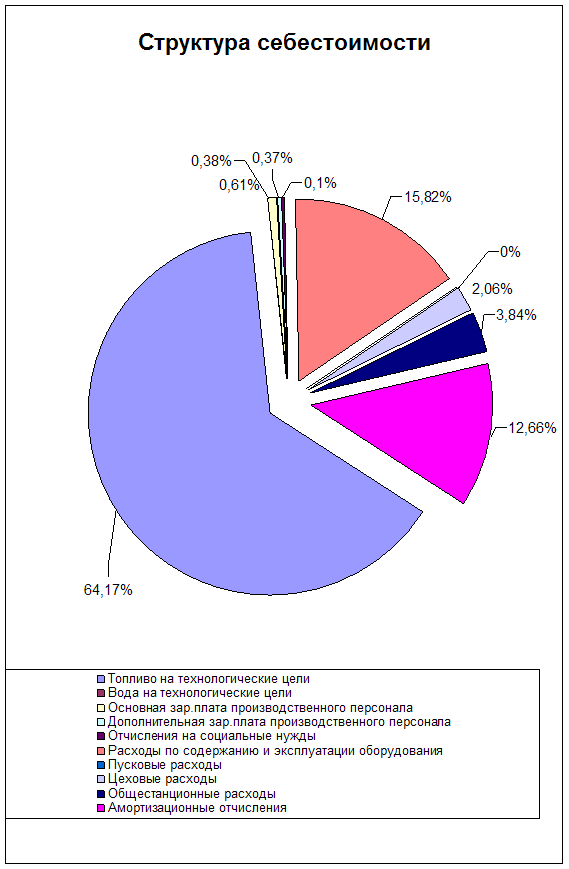

В калькуляцию включаются следующие статьи затрат :

1.Топливо на технологические цели;

2.Вода на технологические цели;

3.Основная заработная плата производственных рабочих;

4.Дополнительная заработная плата производственных рабочих;

5.Отчисление на социальное страхование;

6.Расходы на содержание и эксплуатацию оборудования(в т.ч. амортизация производственного оборудования).

7.Расходы по подготовке и освоению производства;

8.Цеховые расходы;

9.Общезаводские расходы;

10.Покупная энергия.

По способу включения в себестоимость продукции различают затраты прямые, которые могут быть отнесены непосредственно на себестоимость того или иного вида

продукции, и косвенные ,являющиеся общими для нескольких видов продукции.

Для энергетики наиболее характерным является деление затрат на условнопеременные

и условнопостоянные.К условнопеременным относятся такие расходы , которые в основном

зависят от объема производимой продукции(топливо и т.п.); условнопостоянные затраты о т

размера выпуска продукции почти не зависят (амортизационные отчисления,заработная пла

та и др.).

Различают себестоимость плановую , которая отражает предусмотренный планом уро-

вень предстоящих затрат; фактическую(отчетную),которая определяется по данным бухгал-

терского учета и отражает прошлые затраты ; нормативную (проектную) , которая составляется при проектировании на основе принятых прогрессивных норм (она может подсчитывать более укрупненно , чем плановая себестоимость).

1.6 Определение экономической эффективности мероприятий по внедрению новой

техники и технологии.

Интенсификация производства –это экономический процесс , основанный на примене-нии все более эффективных средств производства и совершенных форм организации труда,

технологических процессов и др..При этом предусматривается более рациональное исполь-

зование основных производственных фондов, увеличение фондоотдачи на основе оптималь-

льной загрузки мощностей , роста производства без увеличения или с уменьшением

численности работающих в результате повышения производительности труда , рациональ-

ного использования трудовых ресурсов , повышение качества продукции , улучшение ее потребительских свойств при снижении затрат на единицу конечного продукта ,сокраще-

ния потерь и полного использования отходов и др..

В свете новых задач разрабатывается комплексная методика измерения эффективнос-

ти хозяйственных мероприятий , призванную создать единую методологическую и методи-

ческую основу для оценки капитальных вложений , новой техники , организационных , эко-

номических и иных хозяйственных решений .

Расчет экономической эффективности выполняют различными способами в зависи-

мости от того эффекта , который может быть получен от внедрения мероприятия.

Осуществление мероприятий обычно связано с определенными затратами .Эти зат-

раты могут быть текущими и единовременными. Текущие расходы ,вызванные внедрением мероприятия , систематически возобновляются. Они включаются в себестимость энергии .

Единовременные затраты производятся однократно и могут быть капитальными (изменя-

ющими стоимость основных фондов) и некапитальными (не изменяющими стоимость ос-

новных фондов).

Денежная экономия от реализации мероприятий может быть условно-годовой ,эко-

номией до конца года и переходящей экономией .

Условно-годовая экономия получается исходя из того , что мероприятие применяется

в течение 12 месяцев независимо от времени внедрения.

Экономией до конца года называется сумма экономии , которая может быть получена

с момента внедрения мероприятий до конца планового года.

Переходящая экономия исчисляется по мероприятиям , внедряемым не сначала плано-

вого года . Определяют ее как разность между среднегодовой себестоимостью и себестои-

мостью после проведения меропиятия , умноженную на количество продукции , изготовляе-

мой в последующем расчетном периоде.

2.Расчетная часть.

Расчет стоимости основных фондов и начисление годовой суммы амортизации. Таблица № 1| Виды основных фондов | Первоначальная стоимость единицы, руб. | Кол-во Единиц шт. | Первоначальная Стоимость Общая , руб. | Норма амор- тизации % | Годовая Сумма амор- тизации , Руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Глав. Корпус Аварийный Водозабор 3.Багерная насосная 4.Компрессорная 5.Газогенераторная будка 6.Ацетилено- генераторная 7.Насосная станция 8.Здание компрессор. 9.Стенд нат.испытан. | 2308294 23566 726000 373800 401650 116476 10002 184658 300000 | 1 1 1 5 2 2 2 1 1 | 2308294 23566 726000 1869000 803300 232952 20004 184658 300000 | 32,72 23,60 6,05 5,29 3,34 16,5 8,97 18,4 16,1 | 755273,796 5561,576 43923 98870,1 26830,22 38437,08 1794,358 33977,072 48300 |

| Итого: | ----------- | 16 | 6467774 | -------------- | 1052967,202 |

Пояснения к расчету :

1 . Чтобы найти первоначальную стоимость общую нужно первоначальную стоимость

единицы умножить на количество единиц , т.е. Пс.общ.=Пс.ед.* Кол-во ед..

2 . Чтобы найти годовую сумму амортизации нужно первоначальную стоимость общую

умножить на норму амортизации и разделить на 100% , т.е. Ас= (Пс. общ. *На)/100%.

2.2 Расчет годового баланса рабочего времени исполнителя.

Пояснения к расчету :

1 . Чтобы найти номинальный фонд времени нужно из календарного фонда времени

вычесть выходные и праздничные дни.

2 . Чтобы найти действительный фонд рабочего времени необходимо из номинального

фонда времени вычесть итоговую сумму невыходов.

Таблица №2

| Показатели | Дни |

| Календарный фонд времени Выходные и праздничные дни Номинальный фонд времени Планово-уважительные невыходы Очередной отпуск Болезнь Ученический отпуск Отпуск по беременности и родам Выполнение гос. обязанностей Итого невыходов : 5. Действительный фонд рабочего времени | 365 105 260 28 5 0,5 1,0 0,5 35 225 |

2.3 Расчет численности основных рабочих участка.

Таблица №3| Профессии | Нч | разряд | А | Rя в смену | С | Rя в сутки | R шт | Ксп.сост. | Rсп |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Котель- щик | 1,3 | 5 | 3 | 4 | 4 | 16 | 20 | 1,7 | 27 |

| 2.Маши- нист | 3,7 | 6 | 3 | 11 | 4 | 44 | 55 | 1,7 | 75 |

| 3.Оператор | 4,6 | 5 | 3 | 14 | 4 | 56 | 70 | 1,7 | 95 |

| 4.Наладчик | 6,0 | 4 | 3 | 18 | 4 | 72 | 90 | 1,7 | 122 |

Пояснения к расчету :

Рассмотрим на примере котельщика

1.Чтобы найти явочную численность в смену ,необходимо необходимо нормативную численность умножить на количество обслуживаемых агрегатов (Rя в см =Нч*А),т.е.

Rя в см = 1,3*3=4

2.Чтобы найти явочную численность в сутки , нужно нормативную численность умножить на количество обслуживаемых агрегатов и умножить на колиство смен в сутках (R я в сутки=Нч*А*С) , т.е. Rя в сутки=1,3*3*4=16

3.Чтобы найти штатную численность , нужно к количеству смен в сутках прибавить

1 и эту сумму умножить на нормативную численность и количество обслуживающих

агрегатов(R шт=Нч*А*(С+1)), т.е. R шт =1,3*3*(4+1)=20

4.Чтобы рассчитать коэфициент списочного состава , необходимо календарный фонд вре-

мени разделить на действительный фонд времени , который уже вычислен в годовом ба-

лансе рабочего времени исполнителя(Ксп.сост.=Тк / Д) ,т.е.Ксп.сост.=365/215=1,7

5.Для вычисления списочной численности нужно явочную численность в сутки умножить

на коэфициент списочного состава (Rсп=Rя в сутки* Ксп.сост.) , т.е.Rсп=16*1,7=27

Для остальных рабочих расчет ведется аналогично.

Похожие работы

... . Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. 1.3. Методы планирования ...

... , - текущих расходов, - затрат на текущий ремонт, - прочих расходов. Заключение. Данная работа посвящена учёту износа и восстановления основных средств предприятия ОАО «Черногорэнерго». Учётной политикой ОАО «Черногорэнерго» к основным средствам относят объекты стоимостью до 100-кратного установленного законом размера минимальной оплаты труда за единицу и ...

... распределения материальных благ и развития промышленного производства (сельского хозяйства, здравоохранения, связи и т. п.). Рис. 8.3. Структура системы управления общественным производством В реализации задачи инновационный менеджмент занимает специфическую и важную роль в установлении критериев и путей развития. 1 – Сбор данных и выделение ошибок. 2 – Анализ последствий ...

... экспертизы и попытается продать квартиру через другую фирму, информация об объекте должна поступать в базу для предотвращения мошенничества. 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ НЕДВИЖИМОСТИ г.ТЮМЕНИ В качестве примера, иллюстрирующего анализируемую тему, рассмотрим оформление и развитие брокерской деятельности на рынке недвижимости г.Тюмени. Рынок недвижимости в г.Тюмени ...

0 комментариев