ТЕХНИЧЕСКОЕ ПРЕДЛОЖЕНИЕ

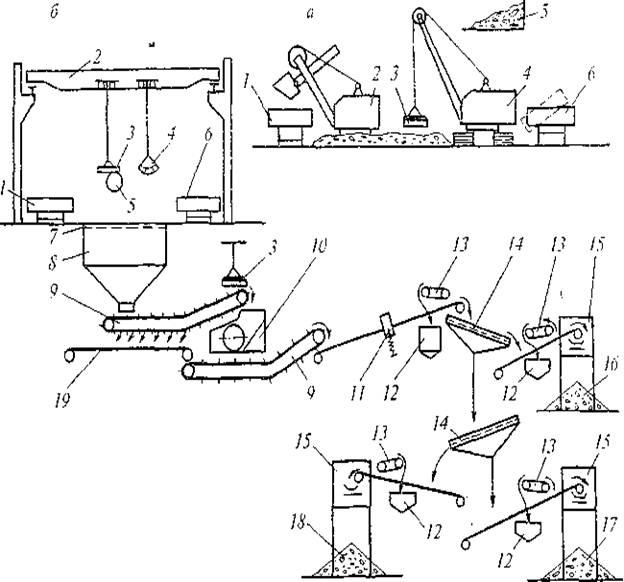

Аппараты цеха подготовки шихты

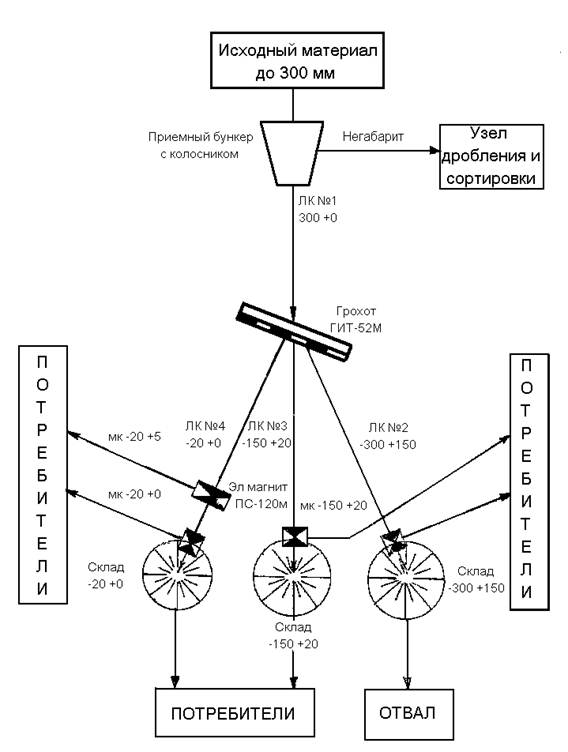

Подготовка компонентов шихты

Возможные варианты и обоснование целесообразности выбора принятого решения

Анализ технологического процесса как объекта управления

Техническое обеспечение разрабатываемой системы автоматизации

Разработка принципиальной электрической схемы

Расчет АСР

Расчет одноконтурной системы регулирования температуры в сушильном барабане

Определение рабочей частоты

Разработка схемы внешних соединений

Анализ на соответствие требованиям безопасности и экологичности

Защита от вредных, опасных и аварийных факторов

Обеспечение экологической безопасности

Повышение устойчивости функционирования

Заключение

Заключение

Навигация

Заключение

Автоматизация процесса подготовки шихты

168130

знаков

7

таблиц

12

изображений

4.7 Заключение

Составной цех подготовки шихты в производстве стекла является довольно вредным производством, с наличием большого числа вредных, опасных, аварийных, экологически опасных факторов. Поэтому вопросам обеспечения безопасности должно уделяться самое пристальное внимание на всех этапах проектирования технологического оборудования, системы автоматизации, при монтаже и эксплуатации системы.

Комплексным применением всех технических, технологических, конструктивных и санитарно-технических мероприятий в составных цехах достигают повышения уровня технической, пожарной и экологической безопасности, повышения устойчивости функционирования оборудования, в том числе и в период чрезвычайных ситуаций.

5. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

5.1 Введение

В России, как и в других промышленных государствах, стекольную промышленность причисляют к малым отраслям производства. Но все же стекольная промышленность занимает ключевую позицию, так как стекло в качестве заводского материала часто является необходимой основой для готового изделия или целой системы. Стекольная промышленность по условиям поставок тесно связана с другими отраслями промышленности.

По сравнению с другими промышленными отраслями, стекольная индустрия относится к тем областям, в которых создание материала включает его формование и обработку. Во многих других отраслях промышленности на первом плане находится или создание нового материала (например, в химической промышленности), или преобразование основы материала (например, в машиностроении). Выполняя такую двойную функцию, стекольная промышленность имеет огромное количество задач в области разработок и научных исследований.

Процессы оптимизации производства стекла происходят в той сфере, которая связана с множеством других областей, таких как энергетика (применение вторичного сырья – стеклобоя, использование тепла отходящих газов – рекуперация тепла, экология – очистка воздуха и отработанных газов и экономика производства снижение производственных затрат), что позволяет более комплексно использовать все меры для улучшения технологических процессов.

Растущую комплексность в производстве стекла можно преодолеть путем эффективного расширения применения измерительной техники, автоматического регулирования. В настоящее время большое количество стекловаренных печей приводится в действие посредством систем управления, и автоматизация технологических процессов охватывает все сферы производства стекла.

В связи с этим модернизация производства стекла и его автоматизация являются на сегодняшний день необходимым этапом развития стекольной промышленности в России.

Кроме того, надо заметить, что производство стекла и стеклянных изделий (например, тара, посуда и т.д.), как правило, рентабельно, быстро окупаемо и, следовательно, экономически выгодно, т.к. стекло как товар не имеет срока годности.

Можно сделать вывод, что стекольная промышленность является одной из наиболее перспективных отраслей промышленности. Однако в России данная ветвь производства нуждается в дальнейшем развитии.

5.2 Исходные данные для расчёта эффективности инвестиционного проектаСмета затрат является закрытой финансовой информацией ООО ПКФ «Астраханьстекло», поэтому в дипломном проекте смета затрат приводится приближенно.

5.2.1 Смета затрат:Для эффективности инвестиционного проекта нет необходимости приводить полную смету затрат, достаточно определить изменяющиеся при внедрении новой системы автоматизации статьи затрат, которые, по существу, и определяют эффективность инвестиционного проекта.

Для составного цеха такими статьями являются:

1) затраты на газ:

· годовой расход газа – 965790,00 м3;

· цена за 103 м3– 1000 руб;

· общие затраты на газ – 965790,00 руб.

2) затраты на электроэнергию, потребляемую приборами КИП:

· номинальная потребляемая мощность – 1,30 кВт;

· общее время работы установки в год – 157680 часов;

· общий расход электроэнергии в год – 8560,00 кВт;

· цена за 1 кВт×ч – 1,1 руб;

· общие затраты на электроэнергию – 9416,00 руб.

Все остальные статьи сметы затрат, в том числе затраты на заработную плату, отчисления в различные бюджетные и внебюджетные фонды, транспортные расходы не изменятся, что будет показано в последующих разделах технико-экономического обоснования внедрения новой системы автоматического управления процесса подготовки шихты.

5.2.2 Стоимость приборов и средств автоматизации по оптовым ценам приобретенияВ связи с тем, что внедряемая система автоматизации использует большое количество технических средств автоматизации от существующей системы, в том числе все исполнительные механизмы, перечень вновь приобретаемых приборов и средств автоматизации сравнительно невелик.

Таблица 5.1

| № п/п | Наименование | Цена |

| 1 | Контроллер Octagon 6440 | 39650,00 |

| 2 | Измеритель влажности | 11230,00 |

| 3 | Концентратомер | 10150,00 |

| 4 | Расходомер | 13200,00 |

| 5 | Манометр | 12276,00 |

| 6 | Реле давления РПД-М | 1250,00 |

| 7 | Термопара МЕТРАН ТХК-802 | 740,00 |

| 8 | Блок питания 4БП-36 | 2050,00 |

| 9 | Электрический кабель | 13,00 |

| 10 | Рабочая станция MITAC W-120 | 20500 |

5.3 Расчёт эффективности инвестиционного проекта 5.3.1 Расчёт объёма инвестиций

Общий объём инвестиций включает в себя затраты на приобретение приборов и затраты, связанные с монтажом приборов.

Затраты на приобретение приборов и средств автоматизации складываются из стоимости приборов по ценам приобретения у организаций-поставщиков. В зависимости от количества приборов рассчитывается общая стоимость приборов.

Таблица 5.2

| № п/п | Наименование | Кол-во | Цена | Сумма |

| 1 | Контроллер OCTOGON 6440 | 1 | 39000,00 | 39000,00 |

| 2 | Измеритель влажности | 2 | 6740,00 | 13480,00 |

| 3 | Концентратомер | 1 | 10050,00 | 10050,00 |

| 4 | Расходомер | 1 | 13200,00 | 13200,00 |

| 5 | Манометр | 1 | 12496,00 | 12496,00 |

| 6 | Реле давления РД | 4 | 1250,00 | 5000,00 |

| 7 | Термопара МЕТРАН ТХК-252 | 1 | 740,00 | 740,00 |

| 8 | Блок питания 4БП-36 | 6 | 2050,00 | 12300,00 |

| 9 | Электрический кабель | 300 | 13,00 | 3900,00 |

| 10 | Рабочая станция MITAC W-120 | 1 | 20500 | 20500 |

Всего затрат на приобретение приборов Зпр = 140726,00 руб.

Затраты, связанные с монтажом приборов, включают в себя расходы на транспортировку, складирование, приобретение монтажных материалов и изделий, оплату труда монтажников и другие расходы, связанные с внедрением новой автоматической системы управления процессом подготовки шихты вычислены укрупнённо по процентным нормативам.

Таблица 5.3

| Расходы | Норматив % | Сумма, руб. |

| Транспортные расходы Зтр. | 5 | 7036,30 |

| Расходы на монтаж оборудования Змонт. | 7 | 9850,82 |

| Итого Зрасх, руб. | 12 | 16887,12 |

Общий объём инвестиций по проекту Зпр + Зрасх = 157613,12 руб.

5.3.2 Расчёт изменения текущих затратПри внедрении автоматической системы управления процессом подготовки шихты повышается качество регулирования всех параметров, режим работы установки оптимизируется, что приводит к снижению количества брака на 3% и экономии топливного газа, расходуемого на поддержание заданной температуры в сушильном барабане. Сокращаются затраты на текущий ремонт и содержание приборов и средств автоматизации. Затраты предприятия по заработной плате и отчислениям на социальное страхование не изменяются, так как не происходит изменения штатного состава персонала цеха. Затраты на электроэнергию увеличиваются.

Расчет изменения текущих затрат на газ.

Так как при внедрении проектируемой системы управления наблюдается экономия газа, экономия денежных средств за год работы рассчитывается следующим образом.

Таблица 5.4

| Показатели | До внедрения | После внедрения |

| Годовой расход газа м3 | 965790,00 | 886950,00 |

| Цена 103 м3 газа | 1000,00 | 1000,00 |

| Затраты на газ | 965790,00 | 886950,00 |

Экономия по газу за год Эгаз= 78840,00 руб.

Расчёт изменения текущих затрат на электроэнергию, потребляемую приборами и средствами автоматизации.

Затраты на электроэнергию зависят от мощности, потребляемой приборами и средствами автоматизации, установленными на щите и по месту и цены приобретаемой электроэнергии за 1 кВт×ч.

Таблица 5.7

| Показатели | До внедрения | После внедрения |

| Мощность приборов кВт | 1,30 | 1,90 |

| Цена за 1 кВт*ч | 1,10 | 1,10 |

| Общий расход на электроэнергию в год, кВт | 8560,00 | 12510,00 |

| Затраты на электроэнергию, руб. | 9416,00 | 13761 |

Затраты на электроэнергию, потребляемую приборами и средствами автоматизации возросли на 4345,00 руб. в год.

Расчёт изменения текущих затрат на содержание и эксплуатацию оборудования.

Затраты на содержание и эксплуатацию оборудования включают в себя амортизационные отчисления и затраты на текущий ремонт.

Норма амортизационных отчислений устанавливается в размере 10% от стоимости всех приборов и средств автоматизации. Затраты на текущий ремонт составляют 5% от стоимости всех приборов и средств автоматизации.

Таблица 5.8

| Статьи расходов | Увеличение расходов |

| Амортизация приборов за год, руб. | 14072,60 |

| Затраты на текущий ремонт в год, руб. | 7036,30 |

С учетом того, что повысилось качество производимой продукции, т.е. количество брака снизилось на 2%, общая экономия процесса подготовки шихты за год составляет 134731,10 руб.

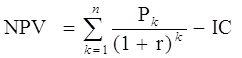

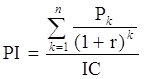

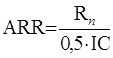

5.3.3 Расчёт показателей эффективности инвестиционного проектаЭффективность инвестиционного проекта оценивается рядом аналитических коэффициентов:

· чистый дисконтированный доход NPV;

· индекс рентабельности инвестиций PI;

· коэффициент эффективности инвестиций ARR;

· срок окупаемости инвестиций PP.

Чистый дисконтированный доход рассчитывается по формуле:

,

,

где РК – чистые денежные поступления за год;

r – ставка банковского процента;

n – количество лет;

IC – объём инвестиций.

Индекс рентабельности инвестиций рассчитывается по формуле:

.

.

Коэффициент эффективности инвестиций рассчитывается по формуле:

,

,

где Rn – среднегодовая чистая прибыль.

Срок окупаемости инвестиций

.

.

Ставка банковского процента за кредит r = 0, так как проект предполагается осуществить на собственные средства предприятия.

Количество лет определяется нормативным сроком службы приборов и средств автоматизации. Согласно заводским документам, срок службы приборов и средств автоматизации составляет в среднем 10 лет.

Таблица 5.9

| Показатель | За 1 год |

| Экономия за год, руб. | 134731,10 |

| Амортизация, руб. | 14072,60 |

| Налогооблагаемая прибыль, руб. | 120658,50 |

| Налог, руб. | 28958,04 |

| Чистая прибыль, руб. | 91700,46 |

| Чистые денежные поступления, руб. | 105773,06 |

Тогда налогооблагаемая прибыль составит:

ПНО.= 134731,10– 14072,60= 120658,50 руб.

Чистая прибыль с вычетом 24 % налога:

ПЧН = 0,24×120658,50 = 28958,04 руб.

ПЧ = 120658,50– 28958,04= 91700,46 руб.

Чистые денежные поступления:

Рk = ПЧ + АЧ = 91700,46+ 14072,60= 105773,06 руб.

Чистый дисконтированный доход NPV = 900117,48 руб. за 10 лет нормативного срока службы приборов. NPV > 0, следовательно, проект прибыльный.

Индекс рентабельности инвестиций PI = 6,71, что является хорошим показателем. PI > 1, следовательно, проект рентабельный.

Коэффициент эффективности инвестиций ARR = 1,34218598

Срок окупаемости инвестиций РР = 1,490106 года ≈1,5 года.

Похожие работы

... -блочную структуру управления, а также степень оснащения объекта управления устройствами контроля и управления. На функциональной схеме в дипломном проекте изображена система автоматизации процесса спекания агломерата на агломерационной фабрике ОАО «ММК им. Ильича» (лист 3). В соответствии с поставленными задачами разработаны контуры: - автоматического контроля температуры в зажигательном ...

... , феноло- и мочевиноформальдегидных смол, а также применяют в производстве пластмасс, резиновых изделий, бумаги, линолеума, искусственных волокон и немного в парфюмерии. Цель дипломного проекта - автоматизация технологического процесса получения диоксида титана. 3. Технология производства. 3.1 Описание технологического процесса. Очищенный в отделении ректификации тетрахлорид титана (ОТТ) насосом ...

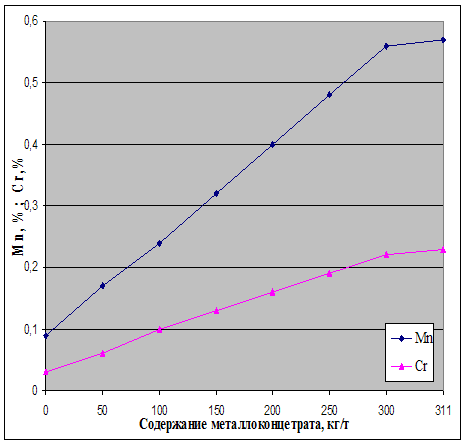

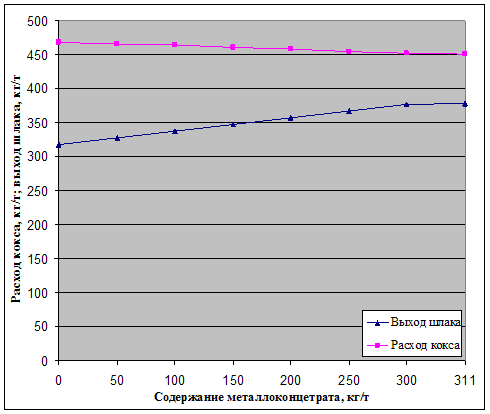

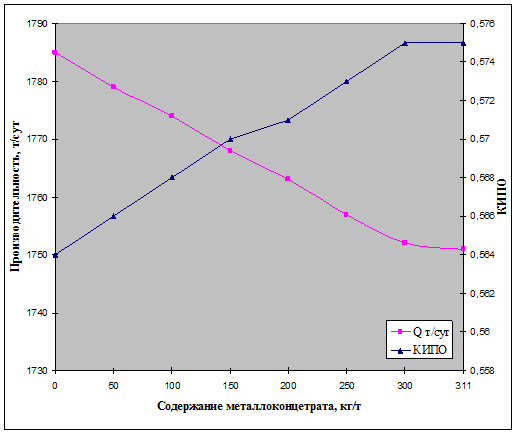

... чугуна и повышения качества изложниц, снижение затрат возможно за счет использования дешевого местного сырья - металлоконцентрата. Предлагаемый способ использования металлоконцентрата в доменной шихте приводит к снижению себестоимости чугуна, уменьшению расхода кокса, повышение содержания марганца и хрома в чугуне. Влияние содержания металлоконцетрата в доменной шихте на показатели доменной ...

... флотационные ванны. Как правило, в рудах черных металлов (железных) содержание основного компонента гораздо выше, чем в цветных. Но и их иногда приходится обогащать. И если в цветной металлургии обогащение - одна из основных стадий передела, то в черной - это операция побочная, но имеющая немаловажное значение. Наиболее распространена в черной металлургии электромагнитная сепарация, основанная на ...

0 комментариев