Науково-методичні аспекти організації та управління туристичною діяльністю

Фінанси та бухгалтерський облік туристичних операцій

Організація та управління туристичним бізнесом за кордоном

Стан міжнародного бізнесу в Україні

Огляд законодавчої бази та сучасної наукової літератури з питань організації та управління міжнародним туризмом

Механізм управління туристичною діяльністю на Херсонщині

Механізм ліцензування туристичних підприємств

Оподаткування туристичних операцій. Імпорт та експорт туристичних послуг

Розробка проектних рішень щодо розвитку міжнародного туризму на Херсонщині

Рекомендації щодо застосування нових інформаційних технологій в менеджменті міжнародного туризму

Проведення туристського районування території Херсонської області

Розробка бізнес-плану суб'єкта ЗЕД — туристичного комплексу етнічного напрямку «Херсонський хуторок»

Основні проектні рішення щодо розвитку міжнародного туризму на Херсонщині

Розроблено аналогову модель управління міжнародним туризмом на Херсонщині

Опис підприємства і галузі

План маркетингу

Організаційний план

Фінансовий план

Навигация

Фінансовий план

Аналіз та дослідження стану міжнародного туризму і розробка проектних рішень

238694

знака

19

таблиц

11

изображений

8. Фінансовий план

Розрахунок вартості будівництва однієї будівлі наданий у таблиці 1:

Таблиця 1 Кошторис витрат на будівництво І будівлі

| № | Назва витрат | Одиниці вимір\ | Ціна за одиницю | Необхідна кількість | Загальна сума |

| 1 | Саман | шт. | 3 | 500 | 1500 |

| 2 | Цегла червона глиняна | куб.м. | 60 | 13 | 780 |

| 3 | Блок-арматура | м. | 10 | 20 | 200 |

| 4 | Цемент | кг | 0,03 | 800 | 24 |

| 5 | Пісок | кг | 0,01 | 2500 | 25 |

| 6 | Глина | куб.м. | 25 | 15 | 375 |

| 7 | Ліс | куб.м. | 600 | 4 | 2400 |

| 8 | Комиш | кипка | 2 | 220 | 440 |

| 9 | Толь для гідроізоляції | м. | 4,5 | 24 | 108 |

| 10 | Ліноліум | KB М. | 12 | 24 | 288 |

| 11 | Дріт | кг. | 4 | 8 | 32 |

| 12 | Цвяхи | кг. | 3 | 8 | 24 |

| 13 | Вапно | кг. | 0,8 | 60 | 48 |

| 14 | Піч моменту тління | шт. | 300 | 1 | 300 |

| 15 | Двері | шт. | 500 | 1 | 500 |

| 16 | Двері(ДВП+брус) | шт.. | 100 | 3 | 300 |

| 17 | Вікна | кв. м. | 25 | 8 | 200 |

| 18 | Компакт | шт. | 90 | 1 | 90 |

| 19 | Раковина | шт. | 40 | 1 | 40 |

| 20 | Кран | шт. | 20 | 1 | 20 |

| 21 | Транспорт | KM | 1,6 | 160 | 256 |

| 22 | Оплата праці | осободень | 10 | 80 | 800 |

| Разом | 8750 |

Розрахунок витрат на будівництво корчми /кухні/ наданий у таблиці 2:

Таблиця 2 Кошторис витрат на будівництво корчми

| Назва витрат | Одиниці виміру | Ціна за одиницю | Необхідна кількість | Загальна сума | |

| 1 | Саман | шт. | 3 | 950 | 2850 |

| 2 | Цегла червона глиняна | куб.м. | 60 | 24 | 1440 |

| 3 | Блок-арматура | м. | 10 | 36 | 360 |

| 4 | Цемент | кг | 0,03 | 1400 | 42 |

| 5 | Пісок | кг | 0,01 | 4600 | 46 |

| 6 | Глина | куб.м. | 25 | 30 | 750 |

| 7 | Ліс | куб.м. | 600 | 8 | 4800 |

| 8 | Комиш | кипка | 2 | 420 | 840 |

| 9 | Толь для гідроізоляції | м. | 4,5 | 38 | 171 |

| 10 | Дріт | кг. | 4 | 14 | 56 |

| 11 | Цвяхи | кг. | 3 | 14 | 42 |

| 12 | Вапно | кг. | 0,8 | 95 | 76 |

| 13 | Піч моменту тління | шт. | 300 | 1 | 300 |

| 14 | Двері | шт. | 500 | 1 | 500 |

| 15 | Двері(ДВП+брус) | шт. | 100 | 4 | 400 |

| 16 | Вікна | KB. М. | 25 | 12 | 300 |

| 17 | Компакт | шт. | 90 | 1 | 90 |

| 18 | Раковина | шт. | 40 | 2 | 80 |

| 19 | Кран | шт. | 20 | 3 | 60 |

| 20 | Транспорт | KM | 1,6 | 240 | 384 |

| 21 | Оплата праці | осободень | 10 | 150 | 1500 |

| Разом | 15087 |

Розрахунок витрат на будівництво адміністративного корпусу та лазні наданий у таблиці 3:

Таблиця З Кошторис витрат на будівництво адміністративного корпуса

| Назва витрат | Одиниці виміру | Ціна за одиниц ю | Необхідна кількість | Загальна сума | |

| І | Саман | шт. | 3 | 330 | 990 |

| 2 | Цегла червона глиняна | куб.м. | 60 | 9 | 540 |

| 3 | Блок-арматура | м. | 10 | 14 | 140 |

| 4 | Цемент | кг | 0,03 | 785 | 23,5 |

| 5 | Пісок | кг | 0,01 | 2350 | 23,5 |

| 6 | Глина | куб.м. | 25 | 12 | 300 |

| 7 | Ліс | куб.м. | 600 | 10 | 6000 |

| 8 | Комиш | кипка | 2 | 150 | 300 |

| 9 | Толь для гідроізоляції | м. | 4,5 | 16 | 72 |

| 10 | Шифер | лист | 9,3 | 10 | 93 |

| 11 | Дріт | кг. | 5 | 4 | 20 |

| 12 | Цвяхи | кг. | 3 4 | 12 9 | 36 36 |

| 13 | Вапно | кг. | 0,8 | 35 | 28 |

| 14 | Піч моменту тління | шт. | 300 | - | - |

| 15 | Двері | шт. | 500 | 1 | 500 |

| 16 | Двері(ДВП+брус) | шт. | 100 | 3 | 300 |

| 17 | Вікна | KB. M. | 25 | 10 | 250 |

| 18 | Компакт | шт. | 90 | 1 | 90 |

| 19 | Раковина | шт. | 40 | 1 | 40 |

| 20 | Кран | шт. | 20 | 1 | 20 |

| 21 | Душ | шт. | 78 | 3 | 234 |

| 22 | Транспорт | KM | 1,6 | 80 | 128 |

| 23 | Оплата праці | осободень | 10 | 56 | 560 |

| 24 | Разом | 10740 |

На другому етапі реалізації проекту провадитиметься облаштування домівок і території (див. табл. 4).

Таблиця 4

Витрати на облаштування приміщень та території

| Назва витрат | Ціна за одиницю | Кількість одиниць | Загальна сума |

| Столи | 250 | 6 | 1500 |

| 150 | 12 | 1800 | |

| 100 | 100 | 300 | |

| Лавки | 35 | 24 | 840 |

| 60 | 12 | 720 | |

| Стільці | 54 | 5 | 270 |

| Ліжка | 130 | 33 | 4290 |

| Тумби | 20 | зо | 600 |

| Вішалки | 15 | 14 | 210 |

| Світильники | 25 | 16 | 400 |

| Люстри | 23 | 14 | 322 |

| Електроплити | 730 | 2 | 1460 |

| Водонагрівач | 393 | 1 | 393 |

| Пилосос | 373 | 2 | 746 |

| Холодильне обладнання | 1930 | 1 | 1930 |

| Скатертини | 23 | 14 | 322 |

| Рушники | 10 | 14 | 140 |

| Обереги | 10 | 28 | 280 |

| Писанки | 5 | 16 | 80 |

| Плетені доріжки | 14 | 12 | 168 |

| 8 | 30 | 240 | |

| Столові прилади | 3 | 45 | 135 |

| 2,5 | 44 | ПО | |

| 1,2 | 45 | 54 | |

| Декоративний посуд | 25 | 14 | 350 |

| 9 | 34 | 306 | |

| 4 | зо | 120 | |

| Посуд | 30 | 8 | 240 |

| 22 | 5 | ПО | |

| 18 | 4 | 72 | |

| Фіранки | 5 | 52 | 260 |

| Ковдри | 35 | 30 | 1050 |

| Інші витрати | 6,5 | 40 | 260 |

| 3,2 | 40 | 128 | |

| 10,4 | 40 | 416 | |

| Лампочки | 0,7 | 30 | 21 |

| 0,6 | 15 | 9 | |

| Ліхтар | 130 | 12 | 1560 |

| Пісок | 0,01 | 1300 | 13 |

| Цемент | 0,03 | 640 | 19 |

| Озеленення території | 300 | ||

| Разом | 22876 |

Розрахунок собівартості наданих послуг і сум, що направляються до бюджету, здійснюється по мірі надання послуг за статтями калькуляції. Тури, що надаються мають різну структуру витрат, тому собівартість розраховується для кожного туру окремо.

Собівартість туру літнього сезону визначається виходячи з чотиримісячної завантаженості комплексу:

1. Сировина і матеріали:

• продукти харчування для ЗО туристів і 9 працівників комплексу з розрахунку 11грн. на туриста і 7 грн. на працівника на добу, що в місяць складатиме: (30*11+9*7)* 122=47946 грн.;

• господарчі засоби та інструменти за 4 місяці дорівнюють 120 грн.

2. Комунальні послуги:

• вода; при санітарній нормі витрачання води 20 л на добу на особу і кількості туристів 30 осіб і 12 працівників комплексу технологічне використання води за місяць складає: 122* (20*(30+9):1000)=95 куб. м. При ціні 1 м куб. води 0,4 грн. витрати на воду в грошовому вимірі складуть

95*0,4=38 грн. за 4 місяці;

- електроенергія на технологічні цілі; при вартості 1 кВт/час - 0,18 грн.:

Ел=(П1хТ1+П2хТ2+...+ПпхТп)*0,18*К , де ПІ, 2, її - потужність приладів; ТІ, 2 п - тривалість використання на добу; К - кількість днів у періоді;

Ел = (1,4*2+0,1*10+3,6*10+0,1*24+0,5*6+7*5)* 0,18*122= 1761 грн.

3. Паливо на технологічні цілі.

Витрати при користуванні автотранспорту для постачання продуктів харчування тощо. При дальності рейсу на 60-80 км, частоті 15 рейсів на місяць, нормі 20 л на 100 км і ціні палива 1,8 грн. за літр - витрати на паливо за 4 місяці складуть:

П=(15х80х20: Ю0)х1,8*4=1728 грн.

Комплекс сплачуватиме 40% цих витрат (при об'єднанні транспортної інфраструктури), що становитиме 690 грн.

4. Витрати на оплату праці.

Фонд зарплати за 4 місяці становить 12800 грн. Відрахування у фонди соціального страхування і в Пенсійний фонд складають 37,5% від фонду зарплати і дорівнюють 4800 грн.

5. Амортизація ;у перший рік роботи комплексу підприємство працює 7 місяців, на які припадає 58,4 % відрахувань, тому за перший рік амортизаційні відрахування складають 9157 грн. У зв'язку з нерівномірною завантаженістю комплексу у різні сезони на літній період віднесено 75% відрахувань, що дорівнюють 6868 грн.

6. Витрати на маркетинг - 3600 грн.

7. Оплата послуг охоронної служби, консультанців з організації культурних програм тощо - 5000 грн.

8. Розрахунки з бюджетом - 670 грн.

Всього витрати за 4 місяці складуть 884296 грн., за добу відповідно-690,9 грн. Тому собівартість одного ліжкодня літнього сезону складає-23 грн.

Аналогічним чином розраховується собівартість путівки на мисливські і рибальські тури та дитячі культурноосвітні і краєзнавчі тури зимового та весняного періоду. Результати відображено у таблиці :

Таблиця 5

Розрахунок собівартості зимових турів

| Назва витрат | Сума витрат | |

| Мисливські тури | Дитячі тури | |

| Харчування | 3500 | 12800 |

| Зарплата | 1310 | 7920 |

| Комунальні послуги | 117 | 620 |

| Паливо | 315 | 860 |

| Нарахування на зарплату | 491 | 2970 |

| Амортизація | 763 | 763 |

| Маркетинг | 200 | 600 |

| Послуги консультантів з організації турів | - | 1640 |

| Розрахунки з бюджетом | 48 | 310 |

| Разом витрати на 350 ліжкоднів | 6720 | |

| Разом витрати на 1600 ліжкоднів | 30772 | |

| Собівартість 1 дня туру | 19 | 19 |

Для більш детального відображення фінансового стану підприємства 'Херсонський хуторок"надані наступні документи:

1. Звіт про витрати та збитки за І рік роботи за місяцями (див. таб. 6)

2. Прогноз прибутків та витрат за II рік роботи за кварталами (див. таб. 7)

3. Баланс діяльності підприємства (див. таб. 8)

Таблиця 6

Звіт про витрати та прибутки туристичного комплексу " Херсонський хуторок"

| Назва показника | червень _ | - липень ; s | Серпень Т; | с вересень : | жовтень \ | І листопад | грудень | Всього |

| ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ||||||||

| Валова виручка від реалізації | 42450 | 43790 | 43790 | 42450 | 10716 | 13452 | 6720 | 203368 |

| ||||||||

| ПДВ 20 % | - | - | - | - | 1786 | 2242 | 1120 | 5148 |

| ||||||||

| Виручка від реалізації | 42450 | 43790 | 43790 | 42450 | 8930 | 11210 | 5600 | 198220 |

| ||||||||

| Позареалізаційні доходи | 500 | 500 | 500 | 500 | 1100 | 1400 | 1850 | 6350 |

| ||||||||

| Витрати на виробництво: | 20481 | 20940 | 20940 | 20481 | 7090 | 9290 | 4780 | 104002 | |||||||||

| Продукти харчування | 11434 | 11872 | 11872 | 11434 | 2741 | 3896 | 1952 | 55201 | |||||||||

| Заробітна плата | 3200 | 3200 | 3200 | 3200 | 1730 | 2450 | 960 | 17940 | |||||||||

| Паливо | 172 | 173 | 173 | 172 | 112 | 149 | 102 | 1053 | |||||||||

| Комунальні послуги | 443 | 458 | 458 | 443 | 183 | 205 | 120 | 2310 | |||||||||

| Амортизація | 1717 | 1717 | 1717 | 1717 | 763 | 763 | 763 | 9157 | |||||||||

| Нарахування на заробітну плату | 1200 | 1200 | 1200 | 1200 | 649 | 919 | 360 | 6728 | |||||||||

| Інші розрахунки з бюджетом | 165 | 170 | 170 | 165 | 72 | 98 | 63 | 903 | |||||||||

| Послуги консультантів | 1250 | 1250 | 1250 | 1250 | 590 | 560 | 210 | 6360 | |||||||||

| Маркетингові витрати | 900 | 900 | 900 | 900 | 250 | 250 | 250 | 4350 | |||||||||

| Позареалізаційні витрати | - | - | - | - | 850 | 960 | 1250 | 3060 | |||||||||

| Валовий прибуток | 22469 | 23350 | 23350 | 22469 | 2090 | 2360 | 1420 | 97508 | |||||||||

| База оподаткування | 22469 | 23350 | 23350 | 22469 | 2090 | 2360 | 1420 | 97508 | |||||||||

| Податок на прибуток | 6741 | 7005 | 7005 | 6741 | 627 | 708 | 426 | 29253 | |||||||||

| Чистий прибуток в т. ч. : | 15728 | 16345 | 16345 | 15728 | 1463 | 1652 | 994 | 68255 | |||||||||

| % за кредит | 501 | 501 | 501 | 501 | 501 | 501 | 501 | 3507 | |||||||||

| Повернення кредиту | 32493 | ||||||||||||||||

Таблиця 7 Прогноз прибутків та збитків на другий рік роботи за кварталами

| Назва показника | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Всього |

| Валова виручка від реалізації | 3456 | 58290 | 130030 | 32431 | 224207 |

| ПДВ (20%) | 576 | 2640 | - | 5405 | 8621 |

| Виручка від реалізації послуг | 2880 | 55650 | 130030 | 27026 | 215586 |

| Позареалізаційні доходи | 700 | 500 | 1500 | 4565 | 7265 |

| Витрати на виробництво | 2452 | 31881 | 62361 | 22083 | 118777 |

| Позареалізаційні витрати | 400 | - | - | 3008 | 3408 |

| Валовий прибуток | 728 | 24269 | 69169 | 6500 | 100666 |

| База оподаткування | 728 | 24269 | 69169 | 6500 | 100666 |

| Податок на прибуток | 218 | 7281 | 20751 | 1950 | 30200 |

| Чистий прибуток | 510 | 16988 | 48418 | 4550 | 70466 |

| Зростаючим підсумком | 68765 | 85753 | 134171 | 138722 | 138722 |

Таблиця 8

Прогнозуємо и її баланс діяльності туристичного комплексу "Херсонський хуторок"

| Актив | 1 рік | 2 роки | 3 роки |

| 1 | 2 | . 3 | 4 |

| 1. Основні засоби | |||

| Основні засоби | 104648 | 104648 | 104648 |

| Амортизація | 9157 | 11446 | 11446 |

| Всього по розділу 1 | 113805 | 116094 | 116094 |

| 2. Запаси і витрати | |||

| Виробничі запаси і готова продукція | - | - | - |

| Обігові витрати | 16620 | 5250 | 5870 |

| Всього по розділу 2 | 16620 | 5250 | 5870 |

| 3. Грошові кошти | |||

| Розрахунки з дебіторами | 2280 | 2890 | 3260 |

| Грошові кошти | 31879 | 51377 | 52010 |

| Всього по розділу 3 | 34159 | 54267 | 55270 |

| Баланс | 164584 | 175611 | 177234 |

| Пасив | |||

| 1. Джерела залучених коштів | |||

| Статутний фонд | 91268 | 91268 | 91268 |

| Амортизаційний фонд | 9157 | 11446 | 11446 |

| Прибуток | 32255 | 70467 | 71640 |

| Всього по розділу 1 | 132680 | 173181 | 174354 |

| 2. Довгострокові пасиви | |||

| Довгострокові кредити банків | - | - | - |

| Всього по розділу 2 | - | - | - |

| 3. Розрахунки та інші пасиви | |||

| Короткострокові кредити | 30000 | - | - |

| Розрахунки з кредиторами: | |||

| - за товари, роботи, послуги | 1420 | 1920 | 2300 |

| - з бюджетом | 484 | 510 | 580 |

| Всього по розділу 3 | 31904 | 2430 | 2880 |

| Баланс | 164584 | 173181 | 177234 |

Точка беззбитковості розраховується для кожного окремого виду послуг. Необхідні дані та результати розрахунку точки беззбитковості та запасу фінансової міцності наведені в таблиці 9:

Таблиця 9

Вхідні дані та результати розрахунку точки беззбитковості та запасу фінансової міцності BE 1

| Назва показника | І Іозначка | Літній тур | Мисливський тур | Дитячий тур | |

| 1 | 2 | ||||

| Постійні витрати, грн. | ПВ | 35680 | 3244 | 17972 | |

| Змінні витрати, грн. | ЗВ | 13 | 10 | 8 | |

| Ціна за осободень, грн. | ц | 48 | 25 | 22 | |

| Точка беззбитковості | BE | ^ | S | ||

| осободнів | 1019 | 216 | 1284 | ||

| грн. | ВЕг | 48912 | 5400 | 28248 | |

| Об'єми реалізації | ОР | ||||

| осободнів | 3660 | 350 | 1600 | ||

| грн. | ОРг | 1 756,80 | 8750 | 35200 | |

| Запас фінансової міцності | ЗФМ | ||||

| осободнів | 2641 | 134 | 316 | ||

| грн. | ЗФМг | 126768 | 3350 | 6952 |

ПВ

Ц

ПВ 1

Ц 1 - ЗВ 1

BE 2 =

ПВ 2

35680 48 - 13

3244

Ц 2 - ЗВ 2 25-10

ЗВ

= 1019 осободнів

= 216 осободнів

BE 3 =

ПВ З

17972

= 1284 осободнів

Ц 3 - ЗВ 3 22 8 Точка беззбитковості у гривнях розраховується за формулою:

ВЕг = Ц * BE

ВЕг І = Ц 1 * BE 1 = 48 * 1019 = 48912 грн ВЕг 2 = Ц 2 * BE 2 = 25 * 216 = 5400 грн ВЕг 3 = Ц 3 * BE 3 = 22 * 1284 = 28248 грн

Запас фінансової міцності розраховується за формулою виходячи з запланованого об'єму реалізації путівок за формулою:

ЗФМ = ОР - BE

ЗФМ [ = ОР\-ВЕ\ = 3660 - 1019 =2641 осоіїодшв

ЗФМ 2 = ОР 2 - BE 2 = 350 - 216 = 134 особоЫт

ЗФМ 3 - ОР 3 - BE 3 = 1600 - 1284 = 316 ocoSodnie

Запас фінансової міцності у гривнях розраховується за формулою:

ЗФМг = Ц * ЗФМ ЗФМгІ = ЦІ* ЗФМ\ = 48*2641 = 12676&?/ж ЗФМг 2 = ЦІ * ЗФМ 2 = 25 * 134 = 3350 грн ЗФМг 3 = ЦЪ * ЗФМ 3 = 22 * 316 = 6952 грн

Таким чином підприємство може зменшувати обсяги реалізації максимум на 126768грн, 3350грн і 6952грн відповідно, подальше зменшення об'ємів продажу призведе до збитків

Графічне зображення точки беззбитковості наведене на малюнку 3.

Витрати, грн

50000 -

40000

30000 -

20000 "

10000 -

і 0000 20000 30000 40000 50000 60000

70000

Виручка від реалізації, грн

Мал. 3. Графік точки беззбитковості турів літнього сезону

Витрати,

тис. грн.

so

Виручка від реалізації, тис. гри

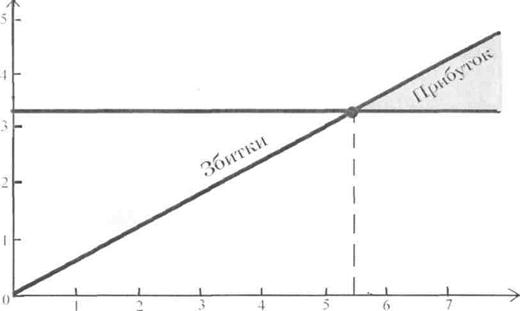

Мал. 4. Графік точки беззбитковості мисливських турів

Витрати,

тис. грн. 25 -

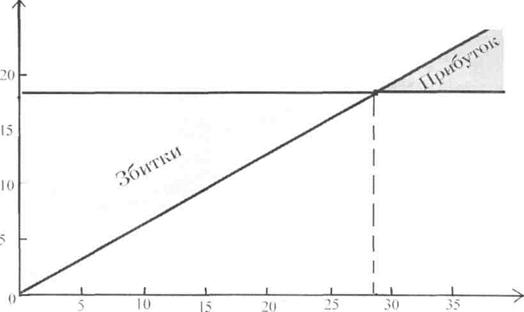

Виручка від Мал. 5. Графік точки беззбитковості дитячих турів реалізації, тис. грн.

Виходячи з показника середньорічного прибутку термін окупності витрат становитиме:

В 120068

О = — = —----------=1,7 року , де

П 69361

В - витрати на реалізацію проекту

П - середньорічний прибуток

О - термін окупності

Але через сезонну нерівномірність отримання прибутку інвестована у

проект сума коштів окупиться вже за один рік і чотири місяці (див. табл. 7).

8. Оцінка ризику

В ході підготовки цього розділу було проаналізовано можливість виникнення ситуацій, що можуть негативно вплинути на роботу комплексу "Херсонський хуторок": ринковий ризик, ризик невиконання зобов'язань, ризик втрати майна, ризик втрати часу, ризик нещасного випадку, ризик поганої погоди під час відпочинку туриста, ризик капіталовкладень, та політичний ризик.

Ризик капіталовкладень пов'язаний з інфляцією та змінами цін на матеріали на момент реалізації проекту. Політичний ризик особливо суттєвий через ЗЕД, що передбачає деяку залежність від урядової політики інших країн та України. Ці ризики не залежать від діяльності керівництва комплексу "Херсонський хуторок". Але загальна тенденція до стабілізації економічного та політичного розвитку України дає надію на створення сприятливих умов для розвитку приватного підприємництва. Заплановані такі заходи з попередження впливу ризиків. Ринковий (інноваційний) ризик - потужна реклама та інші маркетингові заходи, постійне підвищення якості обслуговування забезпечать постійний зріст ринку для нашого туристичного продукту. Введення нових послуг у майбутньому дозволить здійснити більш міцне проникнення на ринок.

Ризик втрати часу (затримки з приїздом, збої у завантаженні) - в обов'язки голови туристичного відділу входить збір і аналіз інформації щодо

запланованого об'єму надання послуг, складання графіків приїзду туристів, постійний контроль за їх виконанням. Також у разі погреби передбачається надання допомоги туристам з приїздом у місце розміщення. Крім того суворо виконуватиметься графік профілактичного ремонтного обслуговування будівель, що дозволить запобігти аварійних ситуацій. Ризик втрати майна (пожежа, крадіжка) - будівлі комплексу оснащені системами пожежної та охоронної сигналізації, а також забезпечуватиметься охорона території.

Ризик невиконання партнером зобов'язань за контрактом - при укладанні контрактів складатиметься протокол про наміри, де вказується найбільший термін внесення змін і матеріальна відповідальність у випадку відмови від підписання контракту, в контракті будуть обумовлені штрафні санкції. Крім того, провадитиметься ретельний відбір партнерів на основі аналізу їх фінансового стану. Щодо ризику невиконання з боку комплексу "Херсонський хуторок", то добра організація технологічного процесу, ретельний контроль за роботою персоналу і виконанням контрактів дозволять виконати свої обов'язки перед туристами. Крім того, згідно законодавства України буде укладено договір про страхування відповідальності суб'єктів туристичної діяльності за ненадання чи надання не в повному обсязі туристичних послуг.

Ризик нещасного випадку - обов'язковий інструктаж з техніки безпеки. контроль за виконанням правил безпеки, медичне обслуговування. Крім того. здійснюватиметься обов'язкове страхування туристів (медичне та від нещасного випадку). А також передбачене страхування дитячих груп у зимовий період. Ризик поганої погоди під час відпочинку туриста - цей ризик не залежить від діяльності керівництва, і в українській страховій практиці страхування такого ризику не здійснюється. Але іноземні туроператори при організації туру можуть провадити страхування туристів на випадок поганої погоди

БЛОК-СХЕМА РІШЕННЯ ЗАДАЧІ

Додаток 9

ПВ

% А Ц

% А З В

t t

0 В op = ВМ/ П

0 R п= R Р/ П

П Ііі= 1R/ П

0 В ти = ПВ/ П

% Д Пор=0 Вор* % ДОР

% А Пц = 0 В ц * % АЦ

% А Пз в =0 В з в* % АЗВ

% А Пп в =0 В пв* %АПВ

ВР

ЗВ

\4-

% А 0 Р

% А П В

V7

Вихідні дані Умовні позначки:

ВМ — валова маржа

ВР — виручка від реалізації

ПВ — постійні витрати

ЗВ — зміні витрати

П — прибуток

% ДІД — відсоткова зміна ціни

% ДОР — відсоткова зміна об'єму

реалізації % ДЗВ — відсоткова зміна змінних

витрат

% ДПВ — відсоткова зміна постійних

витрат ОВор — сила операційного важеля за

об'ємом реалізації ОВц — сила операційного важеля

за ціною ОВзв — сила операційного важеля

за змінними витратами ОВпв — сила операційного важеля

за постійними витратами

Похожие работы

... ії у практиці пізнання є зведення конкретних завдань до загальних і перехід від розв´язання завдання у загальному вигляді до окремих його варіантів. Моделювання - непрямий, опосередкований метод наукового дослідження об´єктів пізнання (безпосереднє вивчення яких неможливе, ускладнене чи недоцільне), який ґрунтується на застосуванні моделі як засобу дослідження. Суть моделювання полягає ...

... . В умовах різкого зниження обсягів застосування добрив дуже важливо використовувати їх найбільш ефективно. Розділ 4. Основні напрямки іноваційно-екологічної конверсії промислових і аграрних підприємств 4.1 Конверсія промислових підприємств Розвиток екологічної кризи поставив складні задачі перед промисловим виробництвом. Виникла необхідність наукового аналізу взаємодії промислового ...

... ї бази туризму країни та регіону (повні тексти з коментарями експертів); ресурсний паспорт регіону (тексти, таблиці, мультимедійні ресурси); бази даних щодо соціально-економічних та інвестиційно-інноваційних факторів впливу на формування та функціонування регіонального ринку туристичних послуг (таблиці, графіки, тексти експертної оцінки); базу даних щодо впливу туризму на економіку регіону, ...

... ; контроль за роботою. Корисно додати короткі анкетні дані, які б включили наступну інформацію: ім’я, прізвище, функціональні обов'язки та досвід роботи з профілю. Б. Фінансова інформація Європейському банку реконструкції і розвитку потрібна точна калькуляція витрат за проектом та використання коштів, особливо використання коштів ЄБРР. Цю інформацію необхідно надати на первісній стадії розробки ...

0 комментариев