МЕТА І ЗАВДАННЯ ДІЯЛЬНОСТІ ТОВАРОЗНАВЦІВ-ЕКСПЕРТІВ З МИТНОЇ СПРАВИ В УКРАЇНІ

МОНІТОРИНГ РИНКУ ШОКОЛАДУ В УКРАЇНІ

ЗАКОНОДАВЧА ТА НОРМАТИВНА БАЗА, ЩО РЕГЛАМЕНТУЄ

ФАКТОРИ ФОРМУВАННЯ СПОЖИВНИХ ВЛАСТИВОСТЕЙ

КЛАСИФІКАЦІЯ ТА АСОРТИМЕНТ ШОКОЛАДУ

ВИМОГИ НОРМАТИВНОЇ ДОКУМЕНТАЦІЇ ДО ЯКОСТІ

МЕТОДИ ПРОВЕДЕННЯ ТОВАРОЗНАВЧОЇ ЕКСПЕРТИЗИ

ФАЛЬСИФІКАЦІЯ ШОКОЛАДУ

ЗАСОБИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ ПЕРЕМІЩЕННЯ

ПОРЯДОК НАРАХУВАННЯ МИТНИХ ПЛАТЕЖІВ ПРИ

Контроль за відповідністю даних електронної копії ВМД даним, зазначеним у ВМД на паперовому носії

Контроль за правильністю визначення митної вартості

Логічний контроль і контроль за правильністю застосування заходів нетарифного регулювання зовнішньоекономічної діяльності

Етап 3

Відмова в митному оформленні

Навигация

ПОРЯДОК НАРАХУВАННЯ МИТНИХ ПЛАТЕЖІВ ПРИ

Особливості експертизи якості шоколаду, дослідження асортименту, класифікація за УКТ ЗЕД та оформлення при переміщенні через митний кордон України

227199

знаков

29

таблиц

6

изображений

4.4. ПОРЯДОК НАРАХУВАННЯ МИТНИХ ПЛАТЕЖІВ ПРИ

МИТНОМУ ОФОРМЛЕННІ ШОКОЛАДУ.

Українським законодавством установлено, що товари та інші предмети, які переміщуються через митний кордон України, підлягають митному оформленню. Митне оформлення товарів і їх пропуск можуть здійснюватися лише після сплати належних сум митних платежів або за умови надання митним органам у встановленому порядку відстрочення чи розстрочення їхньої сплати.

Митні платежі, які нараховуються за вантажною митною декларацією, справляється при кожному здійсненні митного оформлення товарів, окрім випадків, передбачених чинним законодавством [11].

Основоположною одиницею, з якої вираховуються усі митні платежі, є митна вартість товару. Отже, для розгляду даного питання, в першу чергу, потрібно розглянути питання визначення митної вартості. Митна вартість - встановлена міжнародною угодою ціна, яка фактично сплачена або підлягає сплаті на момент перетину митного кордону. Ст. 16 Закону України «Про Єдиний митний тариф» дає законодавче визначення терміна «митна вартість». Постановою Кабінету Міністрів України від 05.10.98 р. №1598 затверджений «Порядок визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України».

Для визначення митної вартості встановлені єдині критерії: момент перетину митного кордону та ціна угоди (вартість, зазначена в рахунку-фактурі).За такого підходу значення митної вартості для однакових товарів буде однаковим навіть у випадках, коли вони поставляються за різними умовами поставки. Обчислення митної вартості здійснюється, насамперед, на основі ціни угоди, тобто фактурної вартості товару.

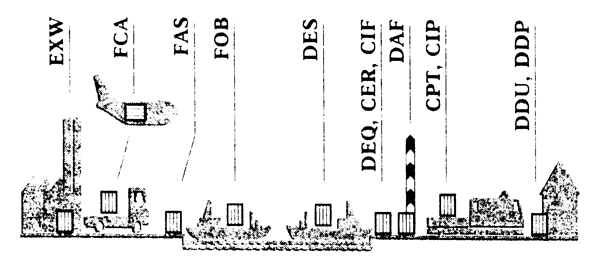

Фактурна (контрактна) вартість — це ціна товару, обумовлена в контракті та відповідно в рахунку-фактурі. Розрахунок митної вартості здійснюється з урахуванням умов поставки товару згідно з інтерпретацією Міжнародних комерційних термінів Інкотермс, виходячи з того, які витрати включені продавцем до рахунку-фактури і коли вони зроблені — до перетину митного кордону чи після [29].

Тому знання Інкотермс є необхідною умовою для вирішення питань визначення митної вартості, а саме — знання того, які витрати поставки включаються продавцем до рахунку фактури за різних умов поставки.

При обчисленні митної вартості товарів витрати, зроблені до перетину митного кордону (якщо вони не включені до рахунку-фактури), додаються до фактурної вартості: за навантаження товару на транспортний засіб, по страхуванню, сплачене вивізне мито та ін. Відповідно витрати, зроблені після перетину митного кордону, віднімаються (якщо вони включені до рахунку-фактури. Головне правило визначення митної вартості — її обчислення на основі рахунку-фактури (ціни угоди) з обов'язковим документальним підтвердженням усіх її складових (наприклад, транспортних витрат та ін.).

При неможливості визначення митної вартості на основі поданих документів митні органи визначають її самостійно на основі цін на ідентичні або подібні товари, які діють у провідних країнах-експортерах зазначених товарів та інших предметів. ). Митна вартість шоколаду, як і будь-якого товару, вираховується згідно методів визначення митної вартості (глава 47 Митного кодексу України).

Згідно з діючим законодавством України митна вартість товарів та інших предметів, які перетинають кордон України, є в більшості випадків основою митного оподаткування.

Вантажно митна декларація містить необхідну інформацію для нарахування митних платежів й оформлена у митному відношенні підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових та інших операцій .

За ВМД нараховуються в залежності від напрямку переміщення та застосування митного режиму:

- митні збори;

- мито ( ввізне або вивізне);

- акцизний збір;

- податок на додану вартість (ПДВ);

Нарахування платежів провадиться у графі 47 ВМД. При сплаті суми платежів перераховуються в національну валюту України за офіційним курсом Національного банку України, встановленим на день подання ВМД до митного оформлення (ПДВ - на день митного оформлення) [11]. Сплата платежів провадиться шляхом їх перерахування за безготівковим розрахунком на рахунок митної установи, або внесення сум готівкою до каси митниці, або через каси банка. При безготівковому розрахунку сплатою вважається фактичне зарахування сум платежів на рахунок митниці. Платниками митних платежів за ВМД є суб'єкти підприємницької діяльності — юридичні та фізичні особи, що здійснюють митне оформлення.

Об'єкти оподаткування визначаються чинним законодавством за кожним із видів платежів і застосовуються залежно від видів товарів, ставок, митних режимів тощо.

Пільги по сплаті платежів надаються лише у визначених законодавством випадках. При наданні пільг нарахування платежів у графі 47 ВМД провадиться «умовно» із зазначенням коду способу платежу «06». При цьому у графі 36 ВМД зазначається код преференції з мита, акцизу чи ПДВ, а у графі 44 (розділ 7) — реквізити документів, на підставі яких надано пільги по кожному з видів платежів.

Шоколад у режимі „імпорт” обкладається такими митними платежами, як:

· митні збори

· мито

· податок на додану вартість

Шоколад у режимі „експорт” обкладається лише митними зборами.

Нарахування митних платежів починається з нарахування митних зборів. Митні збори — це додаткові збори, які стягуються з товарів, що ввозяться (вивозяться), за специфічні умови поставок та інші послуги, які надаються митницею (оформлення транспортних засобів, зберігання товарів під відповідальністю митниці та ін.). Розміри ставок митних зборів встановлюються Кабінетом Міністрів України. Зараз діє Постанова Кабінету Міністрів України від 27.01.97 р. № 65 «Про ставки митних зборів» зі змінами та доповненнями (табл.25.). Звільнення від сплати митних зборів можливі лише на підставі відповідного рішення Кабінету Міністрів України. Митні збори, які нараховуються за вантажною митною декларацією, справляються при кожному здійсненні митного оформлення товарів та інших предметів, за винятком випадків, передбачених наказом ДМСУ від 23.06.98 р. № 363 «Порядком справляння митних зборів, які нараховуються за ВМД», зареєстрованим у Міністерстві юстиції України 14.07.98 р. за №443/2883).[39]

Таблиця 25

Ставки митних зборів

| Вид митного збор | Розмір ставки, доларів США |

| 1 | 2 |

| 1. За митне оформлення товарів та інших предметів при митній вартості: до 100 доларів США - · від 100 до 1000 доларів США – · більше 1000 доларів США- | не справляється 50,2 % митної вартості товарів та інших предметів, але не більше еквівалента 1000 доларів США |

| 2. За митне оформлення тимчасово ввезеного (вивезеного) майна під зобов'язання про його зворотне вивезення (ввезення): · за кожною вантажною митною декларацією - · за кожним додатковим аркушем до неї - | 30 15 |

| 3. За митне оформлення товарів у разі транзиту: · за кожною вантажною митною декларацією - · за кожним додатковим аркушем до неї - | 10 5 |

| 4. За митне оформлення товарів у разі ввезення на митний ліцензійний склад: · за кожною вантажною митною декларацією - · за кожним додатковим аркушем до неї - | 30 15 |

| 5. За перебування товарів та інших предметів під митним контролем за кожний день перебування: · за перші п'ятнадцять календарних днів - · за кожний наступний календарний день - | не справляється 0,05 % загальної митної вартості товарів та інших предметів |

| 6. За митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митниці (за одну годину роботи одного працівника митниці): · у робочий час · у неробочий час, · у суботу, неділю у святкові дні | 20 40 50 |

| 7. За відмову від замовлених послуг, передбачених у п.6 цього додатку, без завчасного попередження в письмовій формі | 20 |

| 8. За митне оформлення транспортного засобу індивідуального користування, якщо він використовується для перевезення товарів та інших предметів в обсягах, що підлягають обкладенню митом | 10 |

| 9. За видачу посвідчень на право реєстрації (перереєстрації) ввезених в Україну громадянами транспортних засобів (у тому числі ввезених тимчасово), а також номерних агрегатів, що підлягають реєстрації в органах Державної автомобільної інспекції | 15 |

| 10. За зберігання товарів та інших предметів на складах митниць (крім товарів та інших предметів, зазначених у ст. 212, 213, 214, 215 Митного кодексу України) за 1 кг за кожний день зберігання: · перші десять календарних днів - · кожний наступний календарний день - | 0,1 0,5 |

| 11. За зберігання товарів та інших предметів, що підлягають обов'язковій передачі митниці для зберігання і зазначені в ст. 212, 214, 213, 215 Митного кодексу України, за кожний день зберігання: · перші десять календарних днів - · кожний наступний календарний день - | 0,1 % загальної вартості товарів та інших предметів 0,5 % загальної вартості товарів та інших предметів |

| 12. За видачу підприємству свідоцтва про визнання його декларантом (на термін до одного року) | 1500 |

| 13. За видачу сертифіката підтвердження доставки товару, прийнятого під режим експортного контролю України (доповнено н. 11 згідно з Постановою Кабінету Міністрів України від 27.05.99 р. № 920) | 100 |

| 14. За продовження терміну дії (перереєстрації) свідоцтва про визнання підприємства декларантом (щорічно) | 1000 |

Нарахування митних платежів заноситься у графу 47 ВМД, яка має наступний вигляд:

| Вид | Основа нарахування | Ставка | Сума | Спосіб платежу |

| 010 020 028 | 10000 500 кг 11750 | 0,2% 0,5 EUR/кг 20% | 20 1750 2350 |

де:

«Вид» - зазначається код виду митного збору з класифікаторами видів та ставок митних зборів. У нашому випадку, це 010 - митний збір за митне оформлення товарів та інших предметів.

«Основа нарахування» - зазначається загальна митна вартість товарів, визначена в графі 12 ВМД, якщо митні збори нараховуються у відсотках від митної вартості. Рядок прокреслюється, якщо застосовується фіксована ставка митних зборів. При нарахуванні зборів за митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митниці - завізована підписом декларанта кількість годин роботи працівника митниці.

«Ставка»- зазначається розмір ставки митних зборів, установленої згідно з Постановою Кабінету Міністрів України від 27.01.97 р. № 65 у залежності від митного режиму.

«Сума»- зазначається сума митних зборів, що підлягає сплаті.

При нарахуванні митних зборів за фіксованими ставками фіксована ставка, зазначена в доларах США, перераховується у валюту України за офіційним курсом Національного банку України, встановленим на день подання ВМД до митного оформлення;

«Спосіб платежу»- зазначається відповідний код способу сплати митних зборів.

Приклад розрахунку

Вид платежу 010 = Митна вартість*Ставка за митне оформлення = 10000*0.2% = 20 грн.

Після нарахування митних зборів проводиться розрахунок мита. Код виду платежу 020 — ввізне мито. Товари та інші предмети, що ввозяться на митну територію України і вивозяться за її межі, підлягають обкладенню митом, якщо інше не передбачено законодавством. Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України. Обкладення митом товарів та інших предметів здійснюється в порядку та за ставками, встановленими Законом України «Про Єдиний митний тариф». Єдиний митний тариф України (ЄМТ) — це систематизований збірник ставок мита, якими обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за її межі[24].

Ввізне мито нараховується та стягується при здійсненні митного оформлення товарів та інших предметів, що ввозяться (імпортуються) за вантажною митною декларацією на митну територію України з метою вільного використання на цій території. В Україні застосовуються такі види мита:

адвалерне — нараховується у відсотках до митної вартості (при цьому митна вартість визначається відповідно до ст.16 Закону України “Про Єдиний митний тариф”);

специфічне — у встановленому грошовому розмірі на одиницю товару ;

комбіноване — поєднує два попередні види митного обкладення;

До шоколаду при нарахуванні застосовують специфічне мито На окремі товари й інші предмети може встановлюватися сезонне ввізне і вивізне мито (на термін до чотирьох місяців з моменту їх установлення), що не застосовується для даного виду товару.

В окремих випадках, незалежно від інших видів, можуть застосовуватися антидемпінгове або компенсаційне мита, визначення яких та процедура застосування подані в ст. 11 —15 Закону України «Про Єдиний митний тариф».

До шоколаду застосовуються повні ставки мита. Митне оформлення і пропуск товарів можуть здійснюватися тільки після сплати ввізного мита, якщо інше не передбачено законодавством.

У колонці «Основа нарахування» зазначається митна вартість товару, вказана в графі 45 ВМД, якщо застосовується адвалерна ставка; кількісний показник товару відповідно до одиниць виміру товарів (кількісна характеристика товару), визначений у відповідній графі ВМД, при застосуванні специфічної ставки. У третій колонці «Ставка» зазначається розмір ставки ввізного мита, встановлений на даний вид товару діючим на момент митного оформлення ВМД законодавством (якщо розмір ставки ввізного мита дорівнює нулю, ставиться «О»). У колонці «Сума» зазначається сума ввізного мита, що підлягає сплаті (якщо розмір ставки ввізного мита дорівнює нулю, ставиться «О»).

При нарахуванні ввізного мита за специфічними ставками специфічна ставка, зазначена в іноземній валюті, перераховується у валюту України за офіційним курсом Національного банку України, встановленим на день подання ВМД до митного оформлення. У п'ятій колонці «Спосіб платежу» зазначається відповідний код способу сплати мита.

Приклад розрахунку:

Згідно Єдиного митного тарифу ставка мита на шоколад становить 0,5EUR за кг.

Вид платежу 020 = Кількісний показник*Мито на данний товар=500 0,5 EUR= 250 EUR. На момент нарахування митних платежів 1EUR = 7 грн. (за курсом Нацбанку) Так як усі нарахування проводяться у національній валюті, то євро переводимо у гривні: 250*7=1750грн.

Товари, що ввозяться (пересилаються) в Україну, оподатковуються податком на додану вартість у порядку та за ставками, встановленими Законом України від 03.04.97 р. №168/97-ВР. Звільняються від оподаткування ПДВ операції з увезення (пересилання) на митну територію України товарів, передбачені пп. 5.1, 5.3 та 5.7 ст. 5 Закону України «Про податок на додану вартість» (наприклад, лікарські засоби, зареєстровані в Україні у встановленому законодавством порядку).

Звільнення від оподаткування ПДВ, передбачені пп. 5.1. та 5.5 ст. 5 Закону України «Про податок на додану вартість», не поширюються на операції з підакцизними товарами». Код звільнення від сплати ПДВ зазначається у графі 36 ВМД. Шоколад оподатковується податком на додану вартість.

Базою оподаткування для товарів, що ввозяться (пересилаються) на митну територію України платниками податку, є договірна (контрактна) вартість таких товарів, але не менша за митну вартість, зазначену у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону країни, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних із ввезенням (пересиланням) таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків та зборів (обов'язкових платежів), за винятком податку на додану вартість, що включається в ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування (п.4.3 ст.4 Закону України «Про податок на додану вартість» від 03.04.97 р. №168/97-ВР).

Виходячи з того, що шоколад не обкладається акцизним збором, сума податку на додану вартість для шоколаду розраховується за формулою:

С пдв = (В + См) х П/100;

де С пдв - сума ІІДВ; В — митна або договірна (контрактна) вартість; См — сума ввізного мита; П— ставка податку на додану вартість (20%).

Нарахування даного виду платежу заноситься до графи 47. У першій колонці «Вид» зазначається шифр платежу 028 (податок на додану вартість).

У другій колонці «Основа нарахування» зазначається: сума, що включає: митну вартість товарів, наведену в графі 45 ВМД й обчислену в національній валюті України за курсом Національного банку України, що діяв на день митного оформлення митницею ВМД; мито на товари, що підлягають обкладенню митом; акцизний збір на товари, на які встановлено акцизний збір; якщо митна вартість менша, ніж договірна (контрактна); сума, що включає: фактурну вартість товарів, наведену в графі 42 ВМД й обчислену в національній валюті України за курсом Національного банку України, що діяв на день митного оформлення митницею ВМД; мито на товари, що підлягають обкладенню митом; акцизний збір на товари, на які встановлено акцизний збір. У третій колонці «Ставка» зазначається розмір ставки податку на додану вартість, встановлений чинним законодавством. У четвертій колонці «Сума» зазначається та сума податку на додану вартість, що підлягає сплаті.

У п'ятій колонці «Спосіб платежу» зазначається відповідний код способу розрахунків.

За бажанням платника при ввезенні на митну територію України товарів (крім підакцизних та таких, що входять до 1-24 товарних груп УКТ ЗЕД) можливе застосування вексельної форми розрахунків по ПДВ (п. 11.5 ст. 11 Закону України «Про податок на додану вартість» від 03.04.99 р. №168/97-ВР). У цьому випадку замість платіжного документа, що підтверджує сплату необхідних сум податку, до вантажної митної декларації додається податковий вексель, а сплата платежу провадиться в термін, зазначений у векселі (який не повинен перевищувати 30 днів з дня оформлення ВМД), на розрахункові рахунки податкових органів.

У триденний термін з дня оформлення ВМД векселі передаються векселедержателю — податковим органам — для контролю їх сплати.

Порядок застосування вексельної форми та вимоги до векселів у цьому випадку передбачені положеннями Закону України «Про податок на додану вартість» та Постанови Кабінету Міністрів України від 01.10.97 р. №1104 «Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересиланні) товарів на митну територію України» зі змінами та доповненнями[23].

Приклад розрахунку ПДВ:

Код виду платежу – 028 (ПДВ);

Товари, що не підлягають обкладенню акцизним збором, розраховуються за формулою, зазначеною вище:

С пдв = (В + См) х П/100;

Таким чином, оподаткування податком на додану вартість буде мати наступний вигляд:

С пдв = (10000+1750)*20%/100=2350грн.

Отже, сума ПДВ становитиме 2350грн.

Після нарахування відповідних платежів проводиться загальний підрахунок митних платежів:

010=20грн.

020=1750грн.

028=2350грн.

Загальна сума митних платежів становить: 20+1750+2350=4120грн.

| Вид | Основа нарахування | Ставка | Сума | Спосіб платежу |

| 010 020 028 | 10000 500 кг 11750 | 0,2% 0,5 EUR/кг 20% | 20 1750 2350 | |

| Всього 4120грн. | ||||

Отже, при митній вартості 10000грн. cума митних платежів становитиме 4120грн.

ВИСНОВКИ ДО РОЗДІЛУ 4

4.1. За Українським класифікатором зовнішньоекономічної діяльності шоколад відноситься до 18 групи “Шоколад та інші готові харчові продукти з вмістом какао”. В дану групу входять усі види шоколаду, окрім білого шоколаду. Білий шоколад відноситься до 17 групи, так як не містить у своєму складі какао, а лише какао-масло. Класифікація за вмістом какао продуктів є досить доцільною, адже вартість плитки шоколаду залежить від вмісту у ній какао продуктів. Такий критерій класифікації дає змогу раціонально нарахувати мито для різних видів шоколаду, не занижуючи і не завищуючи вартість митних борів.

4.2. При переміщенні товарів через митний кордон України застосовуються тарифні та нетарифні заходи регулювання зовнішньоекономічної діяльності. До тарифних заходів відноситься мито. За “Єдиним митним тарифом” ставки мита для шоколаду становлять 5EUR за кг. До нетарифних заходів регулювання шоколаду відноситься технічне регулювання. Шоколад підлягає обов’язковій сертифікації, а також санітарно-гігієнічній експертизі. Отже, шоколад підлягає тарифному та нетарифному регулюванню, що дає змогу захищати вітчизняного виробника шоколаду від іноземних виробників та несумлінної зовнішньоекономічної діяльності.

4.3. Митні органи здійснюють митний контроль товарів і предметів, при переміщенні іх через митний кордон України в межах своїх повноважень з метою законності переміщення товарів, предметів, транспортних засобів через митний кордон України суб'єктами зовнішньоекономічної діяльності та фізичними особами мають право здійснювати митний контроль шляхом перевірки документів, огляду, переогляду та інших форм, що не суперечить законам України. Митний контроль за митним оформленням шоколаду проводиться на кожному етапі оформлення. Процедура митного контролю шоколаду забезпечує правильність митного оформлення даного виду продукції, запобігає поширенню контрабанді та насичення вітчизняного ринку неякісною продукцією.

4.4. Митне оформлення шоколаду і його пропуск може здійснюватися лише після сплати належних сум митних платежів або за умови надання митним органам у встановленному порядку відстрочення чи розстрочення їхньої сплати. При експорті шоколаду нараховуються лише митні збори за митне оформлення вантажу. Імпортний шоколад обкладається митом за ставкою “Єдиного митного тарифу” 5EUR за кг. Також сплачується податок на додану вартість у розмірі 20% і митні збори за митне оформлення шоколаду. У нашому випадку при митній вартості 10000грн. були сплачені митні платежі у розмірі 4120 грн.

Список використаної літератури

1. Діляра Шкурко „Спокуса солодким”. Журнал „З тобою” №4 від лютого 2005 р.

2. Кожанов Ю. Не завжди кондитерам солодко :[Бесіда з першим заступником генерального директора ЗАТ "Укркондитер" Кожановим Ю. / Записав Яриш П.] // Харчова і переробна промисловість.-- 2003.-- №8-9 .-- C.12-15

3. Ковтун Е. Дмитренко К. Небольшая роскошь // Новый маркетинг.-- 2004 .-- №1.-- C. 80-87

4. Петрович О.Почти без препятствий развивается кондитерский рынок в текущем году.// Продукты питания, 2004,- № 20 – 21.- с.12 – 17

5. Зирка Н. Рейтинг малой продукции.// Товар лицом, 2004.-.№10,- с.20 – 21

6. Митна статистика зовнішньо – торговельних операцій України за грудень 2000 року.// ДМСУ. Інформаційно-аналітичне управління.

7. Митна статистика зовнішньо – торговельних операцій України за грудень 2001 року.// ДМСУ. Інформаційно-аналітичне управління.

8. Митна статистика зовнішньо – торговельних операцій України за грудень 2002 року.// ДМСУ. Інформаційно-аналітичне управління.

9. Митна статистика зовнішньо – торговельних операцій України за грудень 2003 року.// ДМСУ. Інформаційно-аналітичне управління.

10. Митна статистика зовнішньо – торговельних операцій України за грудень 2004 року.// ДМСУ. Інформаційно-аналітичне управління.

11. Мартыненко Н. Изюмно-ореховый рай. Обьем шоколадного рынка составляет около 1,5 млрд. в год.// Брутто. – К.,2004. – №1.- с.8 – 14.

1. Проф-р, д-р. А. Бейтьен , “Лабораторная книга для химиков пищевой промышленности”, “Пищепромиздат” 1937 г. Москва. 1-я типография НКПС Трансжелдориздат.

2. Сирохман І.В., Задорожний І.М., Пономарьов П.Х. Товарознавство продовольчих товарів. Підручник. – К.: Лібра, 2000. – 308с.

1.Товарознавство зерноборошняних і кондитерських товарів: підручник для вузів/ Н.А. Смірнова та ін. – М.: економіка, 1989. – 352с.

2.Проф-р, д-р. А. Бейтьен , “Лабораторная книга для химиков пищевой промышленности”, “Пищепромиздат” 1937 г. Москва. 1-я типография НКПС Трансжелдориздат.

3. Сирохман І.В., Задорожний І.М., Пономарьов П.Х. Товарознавство продовольчих товарів. Підручник. – К.: Лібра, 2000. – 308с.

4. Т.М. Коломієць, Н.В. Притульська, О.Л. Романенко, «Експертиза товарів”, підручник; КНТЕУ, Київ- 2001.

5. Г.Н. Кругляков, Г.В. Круглякова, «Товароведение продовольственных товаров», Минск: «Ураджай» - 1999 г. Переиздано издательство-центр «Март» 2000 г.

6. Газета “World discussions” – “Європа вводить нові стандарти для шоколаду” від 4.08.2003.

7. І.В. Сирохман, “Товарознавство, крохмалю, цукру, меду, кондитерських виробів”, Київ видавництво “Вища проба” 1984 р. .

8. Кондитерське виробництво – 2002 – №1 – с.12 – 14 Стєкольщиков М.П. “Особливості і конкурентне середовище кондитерської глазурі”.

1.Кондитерське виробництво – 2002 – №3 – с.24– 25 Аннікова Т.Д. “Справжній смак шоколаду”.

2.ГОСТ 5897 – 90 “Вироби кондитерські. Методи визначення органолептичних показників якості, розмірів, маси нетто і складових частин.”

3.ДСТУ 3924 – 2000 “Шоколад. Загальні технічні умови.”

4.Кондитерське виробництво – 2002 – №4 – с. 24 – 25 Савєнкова Т.Д. “Ідентифікація шоколаду за російським і європейським законодавством”.

5.ГОСТ 5900 – 73 “Методи визначення вологи і сухих речовин”.

6.ГОСТ 5902 – 80 “Методи визначення ступеня подрібнення і щільності пористих виробів”.

7.ГОСТ 5899 – 85 “Методи визначення масової частки жиру”.

8.ГОСТ 5901 – 87 “Методи визначення масової частки золи і металомагнітних домішок”.

9.ГОСТ 5897 – 90 “Вироби кондитерські. Методи визначення органолептичних показників якості, розмірів, маси нетто і складових частин.”

10.ГОСТ 5903 – 89 “Методи визначення цукру”.

1. Т.М. Коломієць, Н.В. Притульська, О.Л. Романенко, «Експертиза товарів”, підручник; КНТЕУ, Київ- 2001.

2. Кондитерське виробництво – 2003 – №3 – с35 –36 Борисенко А.В. “Шоколад – гармонія смаку і аромату”.

3. ДСТУ 3924 – 2000 “Шоколад. Загальні технічні умови.”

4. І.В. Сирохман, “Товарознавство, крохмалю, цукру, меду, кондитерських виробів”, Київ видавництво “Вища проба” 1984 р. .

5. ГОСТ 5902 – 80 “Методи визначення ступеня подрібнення і щільності пористих виробів”.

6. Сирохман І.В., Задорожний І.М., Пономарьов П.Х. Товарознавство продовольчих товарів. Підручник. – К.: Лібра, 2000. – 308с.

1. Український класифікатор номенклатури зовнішньоекономічної діяльності.

2. Кондитерське виробництво – 2003 – №3 – с35 –36 Борисенко А.В. “Шоколад – гармонія смаку і аромату”.

3. http://chocolater.narod.ru

4. www.conditer.ru О підробках і підтасовках на шоколадному ринку.

Додатки

Митний контроль

2. Документи, що застосовуються при здійсненні митного контролю й митного оформлення

2.1. Для здійснення митного контролю й митного оформлення товарів та інших предметів декларант подає митному органу такі документи й потрібну кількість їх копій:

а) документи, що підтверджують повноваження декларанта на здійснення декларування товарів та інших предметів;

б) облікову картку суб'єкта зовнішньоекономічної діяльності (далі - суб'єкт ЗЕД);

в) ВМД, заповнену згідно з обраним митним режимом;

г) товаротранспортні й інші товаросупровідні документи;

ґ) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД;

д) документи, зазначені в графі 40 ВМД;

е) реєстр документів, завірений підписом і печаткою декларанта (додаток 1);

є) аркуш проведення митного контролю й митного оформлення товарів та інших предметів за ВМД (далі - Аркуш контролю) (додаток 2).

За бажанням декларанта митному органу можуть подаватися й інші документи (пакувальні листи, сторінки каталогів, технічні описи тощо).

Копії поданих до оформлення документів засвідчуються написом "Копія. Згідно з оригіналом", підписом і печаткою декларанта.

Якщо документ є довгостроковим і його використання для цілей митного контролю й митного оформлення не припиняється після митного оформлення першої партії товарів та інших предметів, то може застосовуватися такий порядок:

при декларуванні першої партії товарів та інших предметів декларант подає митному органу додаткову копію документа для зберігання її в окремій справі суб'єкта ЗЕД у ПМО;

при декларуванні наступних партій товарів та інших предметів декларант не подає копію документа, а в реєстрі документів учиняє такі записи: у графі 2 зазначає реквізити довгострокового документа, у графі 6 - номер реєстру документів, за яким документ був поданий митному органу вперше, дату подання та номер справи суб'єкта ЗЕД у ПМО.

У разі потреби на вимогу посадової особи митного органу декларантом надається переклад поданих до оформлення документів на державну мову. Правильність перекладу засвідчується особою, що здійснила переклад.

По закінченні оформлення документи (завірені в установленому порядку їх копії), що були підставою для митного оформлення конкретної партії товару та інших предметів, залишаються разом з ВМД на зберіганні в митному органі.

2.2. Разом з ВМД декларант подає її електронну копію, що використовується для проведення процедур митного контролю й митного оформлення, для формування митної статистики зовнішньоекономічної діяльності.

2.3. ВМД не приймається до оформлення в разі:

відсутності повного комплекту документів, потрібних для здійснення митного контролю й митного оформлення товарів та інших предметів;

подання декларантом ВМД, заповненої з підчистками й помилками;

відсутності електронної копії ВМД.

2.4. Якщо ВМД не приймається до оформлення, то митним органом оформлюється Картка відмови в пропуску на митну територію України чи митному оформленні товарів та інших предметів (далі - Картка відмови) згідно з порядком, установленим Держмитслужбою України.

2.5. Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова.

3. Етап 1

3.1. Прийняття ВМД до оформлення

Начальник ПМО визначає посадову особу, відповідальну за прийняття ВМД до оформлення.

Визначена посадова особа перевіряє відповідність даних, унесених декларантом до граф A, 1, 2, 3, 4, 5, 8, 9, 14, 29, 37, 40, 44, 53, 54 ВМД, даним, що містяться в документах, поданих разом з нею, і несе відповідальність за проведення такої перевірки, а також заповнює графи D, 7 ВМД.

При проведенні контролю посадовою особою здійснюються: перевірка повноважень декларанта; прийняття від декларанта ВМД і комплекту документів до неї;

перевірка наявності документів, зазначених у реєстрі, і відповідність їх даним, зазначеним у графах 40 і 44 ВМД;

перевірка виконання особою, що здійснює перевезення, зобов'язання щодо доставки товарів та інших предметів у митний орган призначення;

прийняття рішення про можливість подальшого оформлення ВМД або про оформлення Картки відмови згідно з установленим порядком;

за відсутності зауважень - прийняття ВМД до оформлення шляхом проставлення відбитка штампа "Під митним контролем" (далі - штамп ПМК) на всіх аркушах ВМД, а також підпису із зазначенням свого прізвища; присвоєння ВМД реєстраційного номера згідно з порядковим номером у Журналі обліку ВМД, форму якого встановлено постановою Кабінету Міністрів України від 09.06.97 N 574;

проставлення в установлених випадках відбитка штампа ПМК на товаротранспортних та інших товаросупровідних документах;

присвоєння реєстрові документів номера, що відповідає реєстраційному номеру ВМД.

За підсумками контролю та за відсутності зауважень посадова особа, що прийняла ВМД до оформлення, проставляє в графах 3, 5 Аркуша контролю час прийняття ВМД до оформлення, свої прізвище, підпис і відбиток штампа ПМК.

Після завершення процедури прийняття ВМД до оформлення декларант несе юридичну відповідальність за достовірність відомостей, зазначених у ВМД. Ця декларація не може бути відкликана декларантом.

Похожие работы

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

... митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7]. РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ 2.1. КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ За бі ...

... і органи, а за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання) товарів на митну територію України – митні органи. Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах 2.1 Особливості справляння ПДВ у Росії Податок на додану вартість (ПДВ) запроваджений у Росії в 1992 р. У визначенні доданої вартості за російським законодавством ...

0 комментариев