МЕТА І ЗАВДАННЯ ДІЯЛЬНОСТІ ТОВАРОЗНАВЦІВ-ЕКСПЕРТІВ З МИТНОЇ СПРАВИ В УКРАЇНІ

МОНІТОРИНГ РИНКУ ШОКОЛАДУ В УКРАЇНІ

ЗАКОНОДАВЧА ТА НОРМАТИВНА БАЗА, ЩО РЕГЛАМЕНТУЄ

ФАКТОРИ ФОРМУВАННЯ СПОЖИВНИХ ВЛАСТИВОСТЕЙ

КЛАСИФІКАЦІЯ ТА АСОРТИМЕНТ ШОКОЛАДУ

ВИМОГИ НОРМАТИВНОЇ ДОКУМЕНТАЦІЇ ДО ЯКОСТІ

МЕТОДИ ПРОВЕДЕННЯ ТОВАРОЗНАВЧОЇ ЕКСПЕРТИЗИ

ФАЛЬСИФІКАЦІЯ ШОКОЛАДУ

ЗАСОБИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ ПЕРЕМІЩЕННЯ

ПОРЯДОК НАРАХУВАННЯ МИТНИХ ПЛАТЕЖІВ ПРИ

Контроль за відповідністю даних електронної копії ВМД даним, зазначеним у ВМД на паперовому носії

Контроль за правильністю визначення митної вартості

Логічний контроль і контроль за правильністю застосування заходів нетарифного регулювання зовнішньоекономічної діяльності

Етап 3

Відмова в митному оформленні

Навигация

ЗАСОБИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ ПЕРЕМІЩЕННЯ

Особливості експертизи якості шоколаду, дослідження асортименту, класифікація за УКТ ЗЕД та оформлення при переміщенні через митний кордон України

227199

знаков

29

таблиц

6

изображений

4.2. ЗАСОБИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ ПЕРЕМІЩЕННЯ

ЧЕРЕЗ МИТНИЙ КОРДОН ШОКОЛАДУ

Зовнішньоекономічна політика держави — це комплекс заходів, метою яких є досягнення економікою країни певних переваг на світовому ринку і водночас захист внутрішнього ринку від конкуренції іноземних товарів. Вона спрямована на стимулювання або обмеження імпорту та експорту товарів. Проаналізувавши ринок шоколаду України, можна с впевненістю сказати, що держава повинна захищати вітчизняних виробників шоколаду, так як український ринок шоколадних виробів представлений багатьма іноземними фірмами, які є сильними конкурентами вітчизняним.

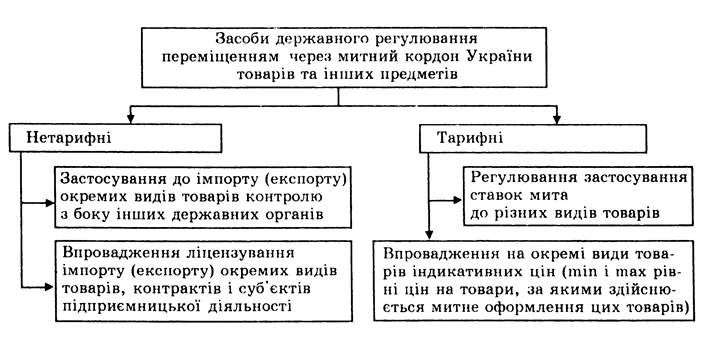

Засоби державного регулювання переміщення через митний кордон України товарів поділяються на дві групи – засоби тарифного та нетарифного регулювання (див. рис.)

Класифікація засобів державного регулювання переміщення через митний кордон України товарів

Головним інструментом державної політики є метод тарифного регулювання, який займає одне з центральних місць у системі державного регулювання зовнішньоекономічної діяльності.

Мито збільшує ціну конкретного імпортного товару при його надходженні на внутрішній ринок країни і тим чином дає змогу національним товаровиробникам підвищувати загальний рівень цін вітчизняних товарів та одержувати додатковий прибуток. Мито захищає внутрішні ціни і прибутки національних підприємств[26].

Законом України «Про Єдиний митний тариф» визначено порядок формування і застосування митного тарифу України при ввезенні або вивезенні товарів та обкладання їх митом. Систематизований збірник ставок мита єдиний для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами. Ставки митного тарифу встановлюються Законами України і Постановами Кабінету Міністрів України. В 1994 році було створено Митно-тарифну раду. До її складу входять представники Міністерства економіки, Державної митної служби, Міністерства фінансів, Міністерства юстиції, Міністерства закордонних справ, Міністерства промисловості, Міністерства сільського господарства, Кабінету Міністрів України[27]. Вона займається розробкою пропозицій з питань митно-тарифного регулювання та врахування при цьому інтересів суб'єктів зовнішньоекономічної діяльності.

За своєю структурою митний тариф поділяється на експортний та імпортний.

Експортний - інструмент регулювання експорту. Його застосовують окремі країни з метою одержання додаткових бюджетних надходжень і регулювання експорту окремих видів товарів.

Імпортний - головний інструмент митно-тарифного регулювання зовнішньоекономічної діяльності, виконує такі основні функції:

· формує оптимальну товарну структуру імпорту шляхом диференціації ставок на ввезення різноманітних товарів;

· впливає на господарську діяльність підприємств і соціальні умови в суспільстві, виступаючи складовою частиною механізму ціноутворення;

· захищає окремі галузі національної економіки (протекціонізм) від можливого заподіяння їм суттєвих збитків іноземною конкуренцією;

· дозволяє проводити активну зовнішньоторговельну політику та впливати на партнерів у ході торговельних переговорів, формувати митні союзи;

· сприяє оптимізації співвідношення експорту й імпорту держави, валютних витрат і надходжень, досягненню сприятливого торговельного балансу.

У загальному плані мито являє собою податок на товари, що переміщуються через митний кордон України. Застосовуючи його, держава може регулювати (стимулювати) розвиток шоколадної галузі національної економіки. Ставки ввізного мита для шоколаду (як повні, так і пільгові) за “Єдиним митним тарифом” становлять 5ЄUR за кг [28].

Нетарифні методи регулювання – це комплекс заходів обмежувально-заборонного характеру, що перешкоджають проникненню іноземних товарів на внутрішній ринок та стимулюють розвиток експортного потенціалу держави як суб’єкта світових господарських зв’язків. Методи нетарифного регулювання можна поділити на дві групи – прямі та непрямі (див. рис.)

|  | ||||

![]()

![]()

![]() квотування технічне регулювання

квотування технічне регулювання

![]()

![]() ліцензування

спеціальні митні формальності

ліцензування

спеціальні митні формальності

![]()

![]() добровільне обмеження політика державних закупівель

добровільне обмеження політика державних закупівель

![]() експорту вимога щодо вмісту кінцевих

експорту вимога щодо вмісту кінцевих

компонентів

Рис. Прямі та непрямі заходи нетарифного регулювання.

До об’єкту даної дипломної роботи сьогодні застосовуються лише непрямі методи нетарифного регулювання. Зокрема, до шоколаду застосовується технічне регулювання. Технічне регулювання – вимога з дотримання національних стандартів, одержання сертифікатів відповідності на імпортну продукцію, спеціального маркування та пакування товарів, дотримання санітарно-гігієнічних норм та інші вимоги, встановлені законодавством країни. Шоколад повинен відповідати вимогам, наведеним у ДСТУ 3924-2000 “Шоколад. Загальні технічні умови”, а також вимогам нормативної документації, наведеної у питанні 2.3. дипломної роботи. Товари, що імпортуються на територію України, підлягають обов’язковій сертифікації на предмет їхньої відповідності фармакологічним, санітарним, фітосанітарним, ветеринарним та екологічним нормам, якщо відповідні норми діють стосовно аналогічних товарів національного виробництва згідно із законами України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ).

До засобів нетарифного регулювання відноситься також контроль державних органів:

· експортний контроль

· ветеринарний контроль

· фітосанітарний контроль

· екологічний контроль

· радіологічний контроль

· контроль органів Міністерства охорони здоров’я

· санітарно-епідеміологічний контроль та інші

Відповідно до вимог статті 18 Митного кодексу України “Товари та інші предмети, що переміщуються через митний кордон України, крім митного контролю, можуть підлягати санітарному, ветеринарному, фітосанітарному, радіологічному та екологічному контролю. Митне оформлення може бути завершене тільки по закінченню вказаних видів контролю”. Відповідно до Законів України “Про забезпечення санітарного та епідеміологічного благополуччя населення”, “Про захист населення від інфекційних хвороб”, Постанов Кабінету Міністрів України від 24.04.99 р. №696 “Про затвердження Правил санітарної охорони території України”, від 12.01.2001 р. №5 “Про внесення змін до Постанови Кабінету Міністрів України від 24.04.99 р. №696”, від 22.06.99 р. №1109 “Про затвердження Положення про державний санітарно-епідеміологічний нагляд в Україні” та Положення про Міністерство охорони здоров’я України, затвердженого Указом Президента України від 24.07.2000 р. №918 шоколад підлягає проведенню санітарно-епідеміологічної експертизи. Виконавцями державної санітарно-епідеміологічної експертизи є експертні підрозділи закладів (установ) державної санітарно-епідеміологічної служби України, а в особливо складних випадках експертиза проводиться комісіями, які утворюються Головним державним санітарним лікарем із числа провідних науковців, які працюють у відповідній галузі медицини. За результатами проведення експертизи комісія складає протокол експертизи, готує висновок державної санітарно-епідеміологічної експертизи у двох примірниках. На кожен об’єкт експертизи готується окремий висновок. Висновок на продукцію готується із застосуванням Державного класифікатора продукції та послуг або Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД). Підготовлений висновок і протокол експертизи, підписані керівником експертної комісії, передаються на затвердження головному державному санітарному лікарю, який затверджує його власним підписом та печаткою.

Після проведення державної санітарно-епідеміологічної експертизи та отримання позитивного висновку посадовою особою установи державної санітарно-епідеміологічної служби відповідної адміністративної території ставиться штамп “Ввезення, реалізацію (використання) дозволено”.Митне оформлення шоколаду у вільний обіг здійснюється при наявності на товаросупровідній документації відбитку штампу “Ввезення, реалізацію (використання) дозволено”. Висновок державної санітарно-епідеміологічної експертизи на шоколад російського виробництва фабрики “Победа” представлений у додатку. У додатку є такий штамп, що свідчить про можливість використання даного виду шоколаду на ринку України.

Узагальнюючи усе вищезазначене, можна зробити висновок, що в Україні діють тарифні та нетарифні засоби регулювання зовнішньоекономічної діяльності. До об’єкту магістерської роботи – шоколаду застосовуються як тарифні, так і нетарифні засоби регулювання. Шоколад має пільгову та повну ставку мита – 5EUR за кг. З нетарифних методів регулювання до шоколаду застосовують такі як технічне регулювання. Такий захист вітчизняного ринку шоколаду дає змогу українським виробникам гідно конкурувати з іноземними виробниками шоколадних виробів.

4.3.ОРГАНІЗАЦІЯ МИТНОГО КОНТРОЛЮ ПІД ЧАС ЕКСПОРТУ ТА

ІМПОРТУ ШОКОЛАДУ

Митні органи здійснюють митний контроль товарів і предметів, при переміщенні їх через митний кордон України в межах своїх повноважень з метою законності переміщення товарів, предметів, транспортних засобів через митний кордон України суб'єктами зовнішньоекономічної діяльності та фізичними особами мають право здійснювати митний контроль шляхом перевірки документів, огляду, переогляду та інших форм, що не суперечить законам України.

У пунктах пропуску через митний кордон або в інших місцях митної території, в межах якої митниця здійснює митний контроль, визначається зона митного контролю. Режим її – це порядок доступу та перебування в таких зонах, включаючи службових осіб, які безпосередньо забезпечують процес митного контролю, та громадян, що проходять митний контроль або уповноважені пред'явити контролю товари та інші предмети, а також порядок переміщення товарів та інших предметів за межі зони митного контролю. Зони митного контролю в пунктах пропуску через державний кордон встановлюються в місцях оформлення пасажирів, транспортних засобів, вантажів.

На території та в приміщенні підприємств, що зберігають товари та інші предмети під митним контролем, митниця визначає території зон митного контролю за умови виконання підприємством вимог, що забезпечують здійснення митного контролю в повному обсязі.

Суб'єкти зовнішньоекономічної діяльності та фізичні особи, які переміщують через митний кордон України товари, на вимогу митного органу з метою митного контролю зобов'язані здійснювати навантаження, вивантаження, перевантаження, усунення пошкоджень упаковки, упакування та перепакування товарів, що підлягають митному контролю та оформленню, а також відкривати приміщення, ємності та інші місця, де можуть знаходитися дані товари. Операції з товарами, щодо яких митне оформлення не було закінчене, а також зміна ідентифікаційних знаків чи маркування на цих товарах або їх упаковці можуть здійснюватися тільки з дозволу митного органу та перебувають під митним контролем. Операції з товарами, що перебувають під митним контролем, здійснюються за рахунок підприємств чи громадян, які переміщують ці товари та предмети через митний кордон України.

З метою контролю під час митного оформлення ВМД співробітники митних органів перевіряють правильність визначення:

— основи нарахування платежів;

— ціни товару;

— умов поставки;

— коду згідно з УКТ ЗЕД;

— правомірності надання пільг тощо.

Для уникнення оподаткування суб'єкти підприємницької діяльності роблять спроби декларувати підакцизні товари кодами УКТ ЗЕД, які не підпадають під обкладення акцизним збором, або відносять товари, на які нараховуються значні ставки мита, до товарів з меншими ставками внаслідок невірного кодування або найменування товарів.

У випадках, коли виникають сумніви щодо правильності визначення найменування, коду або ціни товару, достовірності наданих як підтвердження підстави для надання пільг документів, митними органами проводиться відповідна експертиза з залученням спеціалістів відділів тарифів та вартості, митної лабораторії, Управління з верифікації сертифікатів при ДМСУ, експертів з інших організацій. Виклик експерта або спеціаліста службовою особою митниці — обов'язковий для керівника тієї організації чи установи, де працює спеціаліст чи експерт.

Митний контроль здійснюється паралельно митному оформленню. На момент написання дипломної роботи митне оформлення шоколаду здійснюється відповідно до Наказу ДМСУ №715 від 21 жовтня 2003 року. Згідно цього документу митне оформлення даного виду продукції проводиться у три етапи. Митний контроль проводиться послідовно під час усіх трьох етапів і схему проведення митного контролю під час митного оформлення можна побачити в додатку.

Під час першого етапу митного оформлення шоколаду “Прийняття вантажної митної декларації до оформлення” першочергово здійснюється контроль за правильністю та необхідною кількістю документів, поданих для митного оформлення, перевірка повноважень декларанта, перевірка виконання особою, що здійснює перевезення, зобов'язання щодо доставки товарів та інших предметів у митний орган призначення.

Для здійснення митного оформлення шоколаду декларант подає митниці наступні документи та потрібну кількість їх копій:

а) особистий паспорт або інший документ, що посвідчує особу, виданий уповноваженим на це державним органом;

б) документи, що підтверджують повноваження декларанта на здійснення декларування товарів і транспортних засобів;

в) облікову картку суб’єкта зовнішньоекономічної діяльності або в установлених випадках її завірену копію

г) ВМД, заповнену згідно з вибраним митним режимом (додаток );

ґ) товаротранспортні та товаросупровідні документи (CMR №1 (додаток ), рахунок-фактура №2 (додаток );

д) дозволи й сертифікати вповноважених державних органів (у встановлених законодавством випадках) та інші документи, зазначені в графі 44 ВМД (додаток), доповнення до договору №1 (додаток ), сертифікат про походження товару № 729893 (додаток ), специфікація-проформа №47 (додаток );

е) документи, зазначені в графі 40 ВМД (ПД № 10200/3/00023(додаток);

є) реєстр документів (у всіх випадках, крім транзиту, митне оформлення якого здійснюється в пункті пропуску), завірений у встановленому порядку суб’єктом ЗЕД або підприємством, що здійснює декларування на підставі договору (у разі здійснення декларування посадовою особою такого підприємства) (додаток Б);

ж) аркуш контролю проведення митного оформлення за ВМД (додаток В);

з) інші потрібні документи (пакувальні листи, сторінки каталогів, технічні описи тощо).

Після проведення митного контролю наданих документів, повноважень та зобов’язань декларанта приймається рішення про можливість подальшого оформлення ВМД або про оформлення Картки відмови згідно з установленим порядком у разі невідповідності встановленим вимогам митного оформлення. За відсутності зауважень ВМД приймається до оформлення, проставляється відбиток штампа "Під митним контролем" на всіх аркушах ВМД, а також підпис із зазначенням прізвища посадової особи; присвоюється ВМД реєстраційний номер згідно з порядковим номером у Журналі обліку ВМД, форму якого встановлено постановою Кабінету Міністрів України від 09.06.97 N 574, проставляється відбиток штампа ПМК на товаросупровідних документах, присвоюється реєстрові документів номер, що відповідає реєстраційному номеру ВМД.

За підсумками контролю та за відсутності зауважень посадова особа, що прийняла ВМД до оформлення, проставляє в графах 3, 5 Аркуша контролю час прийняття ВМД до оформлення, свої прізвище, підпис і відбиток штампа ПМК. Після завершення процедури прийняття ВМД до оформлення декларант несе юридичну відповідальність за достовірність відомостей, зазначених у ВМД. Ця декларація не може бути відкликана декларантом. Примірники всіх документів (завірені в установленому порядку копії документів), що були підставою для оформлення, залишаються в митному органі на зберіганні разом з ВМД в окремій справі.

Разом з ВМД декларант подає її електронну копію, що використовується для проведення процедур митного контролю й митного оформлення, для формування митної статистики зовнішньоекономічної діяльності. Проводиться контроль відповідності даних електронної копії ВМД даним, зазначеним у ВМД на паперовому носії. Уповноважена посадова особа відповідає за перевірку відомостей усіх граф ВМД в обсязі, передбаченому для цієї стадії, і перевіряє наявність фактів застосування до суб’єкта ЗЕД санкцій Міністерства економіки та з питань європейської інтеграції України, а також інформації про порушення суб’єктом ЗЕД митних правил; перевіряє правильність застосування валютного курсу; перевіряє магнітний носій у частині відсутності на ньому вірусів та відповідність відомостей, внесених до всіх граф електронної копії ВМД, відомостям, внесеним до відповідних граф ВМД на паперовому носії; за допомогою програмного забезпечення перевіряє правильність заповнення декларантом ВМД відповідно до Інструкції про порядок заповнення ВМД та до класифікаторів, а також інших нормативно-правових актів Держмитслужби України. Якщо немає зауважень, то проставляється в лівому верхньому куті ВМД (у полі “Примірник для митниці”) відбиток номерного штампа “Перевірено”, заноситься до електронної копії ВМД присвоєний їй реєстраційний номер та вноситься електронна копія ВМД до бази даних митного органу.

Після перевірки електронної копії ВМД здійснюють контроль за виконанням вимог товарної номенклатури Митного тарифу України при класифікації товарів для цілей митного оформлення. Тобто, проводиться перевірка правильності класифікації та кодування товарів у випадках, що встановлені Держмитслужбою України чи митним органом.

Якщо кількість документів, поданих декларантом, недостатньо для прийняття рішення про повноту та/або достовірність відомостей, що перевіряються, або перевірка відповідності товару критеріям ризику потребує проведення митного огляду, то митний інспектор ініціює проведення митного огляду. У разі потреби відбору зразків роблять відповідний запис у графі 2 розділу “Завдання для проведення митного огляду або здійснення інших видів контролю” Аркуша контролю. Про підготовку запиту роблять відповідний запис у графі “Примітки” Аркуша контролю.

За підсумками контролю та за відсутності зауважень уповноважена посадова особа, що здійснила контроль на цьому етапі, проставляє у відповідних графах Аркуша контролю час початку й закінчення виконання контрольних функцій, свої прізвище, ініціали та відбиток номерного штампа “Правильність класифікації перевірено”, що свідчить про завершення контролю на цьому етапі.

Перший етап включає також митний контроль за правильністю визначення митної вартості. Проводиться перевірка правильності визначення митної вартості шоколаду для нарахування митних платежів. Контроль за правильністю визначення митної вартості є одним з найголовніших при проведенні митного оформлення, адже саме з суми митної вартості шоколаду будуть нараховуватися відповідні митні платежі. Тому при такому контролі посадова особа перевіряє усі документи, з яких можна перевірити достовірність митної вартості. Якщо даних документів недостатньо для підтвердження митної вартості і посадова особа не може прийняти рішення про відповідність митної вартості або потрібен запиту до відповідного підрозділу вищого рівня в разі потреби проведення обов’язкових досліджень, то вона інформує начальника оперативного відділу. В графі 2 розділу “Завдання для проведення митного огляду або здійснення інших видів контролю” Аркуша контролю у разі потреби відбору зразків вчиняється відповідний запис. Остаточно питання правильності класифікації та кодування товарів вирішується після здійснення митного огляду товару;

За підсумками контролю та за відсутності зауважень уповноважена посадова особа, що здійснила контроль митної вартості, проставляє у відповідних графах Аркуша контролю час початку й закінчення виконання контрольних функцій, свої прізвище, ініціали та відбиток номерного штампа “Митну вартість перевірено”, що свідчить про завершення контролю митної вартості.

Після перевірки митної вартості проводиться контроль за надходженням і нарахуванням мита, податку на додану вартість та митних зборів, верифікація сертифікатів. Уповноважена посадова особа проводить перевірку відповідності даних про банківські реквізити суб’єкта ЗЕД, підприємства, що здійснює декларування на підставі договору, зазначених у ВМД, даним, зазначеним в інших поданих документах; перевірка надходження коштів на депозитний рахунок митного органу; перевірку правильності визначення країни походження шоколаду (згідно з поданими документами (сертифікат СТ-1 свідчить, що шоколад походить з Росії); перевірку правильності застосування валютного курсу; перевірку підстав для надання пільг та преференцій, а також правильності їх застосування; перевірку правильності нарахування митних платежів та контроль за правильністю застосування пільг. Проводиться контроль за наданням відстрочень та розстрочень i своєчасністю сплати митних платежів.

Відповідно до загальних правил проведення митного контролю у разі недостатньої, неповної інформації, уповноважена особа має право ініціювати проведення митного огляду, про що робляться відповідні записи у Аркуші контролю.

За підсумками контролю та за відсутності зауважень уповноважена посадова особа здійснює списання коштів на звороті платіжного документа (доручення) шляхом запису із зазначенням номера ВМД і суми, що підлягає сплаті, прославлення відбитка номерного штампа “Сплачено”.

Уповноважена посадова особа заповнює графу С ВМД, засвідчує записи в ній відбитком номерного штампа “Сплачено” на всіх аркушах ВМД, проставляє дату й підпис; у відповідних графах Аркуша контролю проставляє час початку й закінчення виконання контрольних функцій, свої прізвище, ініціали та відбиток номерного штампа “Сплачено” й заповнює його, що свідчить про завершення контролю за нарахуванням та сплатою митних платежів[11].

Потім проводиться логічний контроль та контроль правильності застосування заходів нетарифного регулювання зовнішньоекономічної діяльності. Цей митний контроль включає у себе ретельну перевірку усіх попередніх перевірок. Посадова особа проводить ініціює митний огляд у разі потреби, а якщо зауваження відсутні, то уповноважена посадова особа, що здійснила логічний контроль, проставляє у відповідних графах Аркуша контролю час початку й закінчення виконання контрольних функцій, свої прізвище, ініціали, підпис та відбиток особистої номерної печатки, що свідчить про завершення контролю на цьому етапі.

Після виконання контрольних функцій документи передаються начальнику оперативного підрозділу. Порядок передання цих документів визначається начальником оперативного підрозділу.

Вищезазначені процедури проведення митного контролю проводяться на першому етапі митного оформлення шоколаду. Другий етап заключається у проведенні митного огляду. Митний огляд може проводитись або не проводитись, залежно від кожного конкретного випадку. Якщо попередній контроль за митним оформленням шоколаду пройшов без ускладнень і додаткових питань, то митний огляд не проводиться. Якщо на першому етапі митного оформлення виникли питання щодо визначення митної вартості, достовірності наданих документів, або є орієнтація про незаконне переміщення товарів тощо, то проводиться митний огляд, результати проведення якого заносяться до Акту про проведення митного огляду.

У разі потреби проведення митного огляду з обов’язковим складанням Акта про проведення митного огляду начальник оперативного підрозділу або інша посадова особа оперативного підрозділу , що має право приймати рішення про необхідність проведення митного огляду, лише призначає вповноважену посадову особу або групу осіб для проведення митного огляду, про що вчиняє відповідний запис у графі 3 розділу “Завдання для проведення митного огляду або здійснення інших видів контролю” Аркуша контролю Митний огляд товарів та інших предметів здійснюється обов'язково в присутності особи, що їх переміщує через митний кордон України чи зберігає під митним контролем, і декларанта.

Посадова особа (особи), що здійснює митний огляд, перевіряє в обсязі, передбаченому для цього етапу, відповідність даних, унесених декларантом до граф 6, 18, 19, 21, 25, 26, 27, 30, 31, 33, 34, 35, 38, 50 ВМД, пред'явленим товарам та іншим предметам і несе відповідальність за відповідність товарів та інших предметів даним, зазначеним у цих графах ВМД. Акт про проведення митного огляду товарів та інших предметів обов'язково складається, якщо виникли спірні питання на попередньому етапі, якщо виявлено контрабанду або порушення митних правил тощо.

Акт про проведення митного огляду товарів підписується всіма особами, що брали участь у проведенні митного огляду. Якщо будь-яка посадова особа, що брала участь у проведенні митного огляду, відмовляється від підписання, то в Акті про проведення митного огляду товарів учиняється відповідний запис і наводяться відомості про цю особу з обов'язковим зазначенням її посади, прізвища й ініціалів, який засвідчується підписами двох осіб, що були присутні при митному огляді товарів та інших предметів або мають право згідно із законодавством перебувати в зоні митного контролю. Акту про проведення митного огляду товарів присвоюється номер, що відповідає номеру ВМД. На цьому Акті проставляється відбиток штампа ПМК.

У разі виникнення питання про потребу з’ясування правильності класифікації товарів згідно з УКТЗЕД уповноважена посадова особа за погодженням з начальником оперативного підрозділу передає вповноваженій посадовій особі, що здійснювала контроль на другому етапі, документи й Акт про проведення митного огляду для прийняття остаточного рішення щодо правильності класифікації товару та для контролю, про що робиться відповідний запис у графі “Примітки” Аркуша контролю.

Після завершення митного огляду вповноважена посадова особа в рядку “Митний огляд” Аркуша контролю робить запис, що свідчить про проведення митного огляду зі складанням (або без складання) Акта про проведення митного огляду, а також про відповідність (невідповідність) пред’явлених товарів даним, зазначеним у ВМД, проставляє відбиток штампа ПМК, час початку й закінчення виконання контрольних функцій, свої прізвище, ініціали та підпис, що свідчить про завершення контролю на цьому етапі.

На третьому етапі проводиться нарахування й стягнення збору за митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митного органу. Відповідні нарахування здійснюються посадовою особою, що виконувала контроль за надходженням коштів, перевірку правильності нарахування податків і зборів та правильності визначення країни походження товарів та інших предметів.

Посадовою особою здійснюються:

доповнення записів, учинених у графах 47 і B ВМД, записами, що свідчать про нарахування

списання (стягнення) суми збору, що підлягає сплаті, у порядку, установленому Держмитслужбою України;

доповнення запису, учиненого в графі C ВМД, записом, що свідчить про нарахування та стягнення збору;

проставлення в графі 5 Аркуша контролю свого прізвища й відбитка номерного штампа "Сплачено" і заповнення його, що свідчить про нарахування та стягнення збору за митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митного органу.

На даному етапі митного оформлення проводиться завершення митного оформлення. Уповноваженою посадовою особою здійснюється заповнення граф D, 51 ВМД. На даному етапі проводиться перевірка наявності відміток про здійснення контролю на попередніх етапах. З урахуванням результатів митного огляду приймається рішення про доцільність проведення повторного контролю на другому та третьому етапах. За відсутності зауважень проводиться завершення митного оформлення шляхом проставлення відбитка особистої номерної печатки, свого підпису та прізвища в графі D ВМД і в інших товаросупровідних і товаротранспортних документах.

Оформлена ВМД свідчить про надання суб’єкту ЗЕД права на розміщення товарів у заявленому митному режимі й підтверджує права та обов’язки зазначених у ВМД осіб щодо здійснення ними відповідних правових, фінансових, господарських та інших дій.

В окремій справі оперативного підрозділу зберігаються перший примірник ВМД разом з реєстром документів, Аркушем контролю та іншими документами (або їх завіреними копіями), що були використані в процесі митного контролю й митного оформлення.

При потребі передання другого та третього примірників ВМД і будь-яких документів для контролю до інших підрозділів митного органу таке передання здійснюється в порядку й у терміни, установлені начальником митного органу. Другий і третій примірники ВМД передаються до інших підрозділів митного органу обов’язково за реєстром, форму якого встановлює митний орган.

За підсумками контролю та за відсутності зауважень уповноважена посадова особа, що здійснила контроль на цій стадії, проставляє у відповідних графах Аркуша контролю час початку й закінчення виконання контрольних функцій, свої прізвище, ініціали, підпис та відбиток особистої номерної печатки, що свідчить про завершення оформлення ВМД.

Наступна операція третього етапу включає видачу оформлених документів декларанту. На цій стадії вповноваженою посадовою особою здійснюються:

- розподіл примірників ВМД ;

- видача декларанту ВМД, комплекту документів (крім реєстру документів, Аркуша контролю та інших, що повинні зберігатися в митному органі), магнітного носія з електронною копією ВМД під його особистий підпис у реєстрі документів.

За підсумками проведеної роботи вповноважена посадова особа проставляє у відповідних графах Аркуша контролю час початку й закінчення виконання цих функцій, свої прізвище, ініціали та підпис, що свідчить про видачу декларантові оформлених документів.

Остання стадія третього етапу – статистичний контроль. На цій стадії вповноваженою посадовою особою здійснюється статистичний контроль шляхом доповнення (виправлення) граф електронної копії ВМД та внесення відомостей про номер особистої номерної печатки й номер особистого митного забезпечення (якщо накладалося).

По завершенні контролю вповноважена посадова особа проставляє у відповідних графах Аркуша контролю час початку й закінчення проведення контрольних функцій, свої прізвище, ініціали та відбиток номерного штампа “Статистичний контроль проведено”, що свідчить про завершення контролю на цьому етапі[18].

У встановлений термін уповноважена посадова особа забезпечує передання електронної копії ВМД до Єдиної автоматизованої інформаційної системи Держмитслужби України.

У разі прийняття ВМД до оформлення, але за наявності достатніх підстав на кожному з етапів уповноваженою посадовою особою може бути відмовлено в митному оформленні. При цьому обов’язково оформлюється картка відмови в митному оформленні, номер якої повинен відповідати номеру ВМД. Реєстраційний номер ВМД, за якою відмовлено в митному оформленні, підлягає анулюванню. Анульований реєстраційний номер ВМД не може бути присвоєний іншій ВМД.

Отже, митний контроль за митним оформленням шоколаду проводиться на кожному етапі митного оформлення товару послідовно, що дає змогу митним органам запобігати розвитку контрабанді та несумлінній зовнішньоекономічній діяльності.

Похожие работы

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

... митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7]. РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ 2.1. КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ За бі ...

... і органи, а за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання) товарів на митну територію України – митні органи. Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах 2.1 Особливості справляння ПДВ у Росії Податок на додану вартість (ПДВ) запроваджений у Росії в 1992 р. У визначенні доданої вартості за російським законодавством ...

0 комментариев