Анализ состава и динамики балансовой прибыли

Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты) и другие методы

Анализ прибыли по системе «директ-костинг»

Анализ операционных и внереализационных доходов и расходов

Анализ рентабельности предприятия

Анализ налогооблагаемой прибыли

Анализ налогов из прибыли

Анализ формирования чистой (нераспределенной) прибыли

Анализ распределения и использования чистой прибыли

Навигация

Анализ состава и динамики балансовой прибыли

Анализ прибыли как одной из основных функций управления

75430

знаков

23

таблицы

2

изображения

1.1 Анализ состава и динамики балансовой прибыли

В процессе анализа используются следующие показатели прибыли:

маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции;

прибыль от реализации продукции, работ и услуг представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода;

балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается;

чистая (нераспределенная) прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

капитализированная (реинвестированная) прибыль - это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, т.е. в фонд накопления;

потребляемая прибыль - та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в целом по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период

Таблица № 1.1

Анализ состава, динамики и выполнения плана прибыли за отчетный год

| Показатель | За аналогичный период предыдущего года | За отчетный период | Прибыль фактическая в ценах на начало года | ||||

| Сумма, тыс.руб | Доля, % | План | Факт | ||||

| Сумма, тыс.руб | Доля, % | Сумма, тыс.руб | Доля, % | ||||

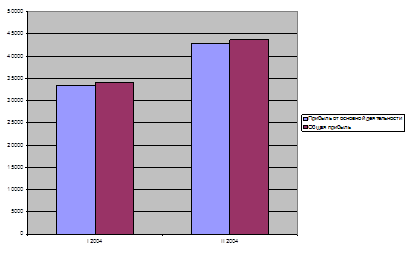

| Прибыль от реализации продукции, услуг | 14500 | 96,66 | 17900 | 96,8 | 19296 | 96,48 | 15450 |

| Прочие операционые доходы | 710 | 4,7 | 780 | 4,2 | 970 | 4,85 | 600 |

| Прочие опера ционные расходы | -160 | -1,1 | -180 | -1,0 | -220 | -1,1 | --- |

| Внереализацион ные доходы | 50 | 0,3 | - | - | 80 | 0,4 | 650 |

| Внереализацион ные расходы | -100 | -0,66 | - | - | -1 26

| -0,63 | -105 |

| Общая сумма прибыли | 15000 | 100 | 18500 | 100 | 20000 | 100 | 16000 |

| Налоги из прибыли ли прибыли | 5250 | 35,0 | 6300 | 34,05 | 6800 | 34,0 | - |

| Чистая(нераспределенная) прибыль | 9750 | 65,0 | 12200 | 65,95 | 13200 | 66,0 | - |

Как показывают данные таблицы, план по балансовой прибыли перевыполнен на 8.1 %. Темп ее прироста на начало года в сопоставимых ценах составляет 6.6%. Наибольшую долю в балансовой прибыли занимает прибыль от реализации товарной продукции (96,48%). Удельный вес операционных результатов составляет всего 4,85%, но с развитием рыночных отношений он может быть значительно большим.

После этого следует основательно изучить факторы изменения каждой составляющей общей суммы прибыли.

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Действующие нормативные акты допускают следующие методы регулирования прибыли субъектом хозяйствования.

1. Изменение стоимостных границ отнесения имущества к основным средствам или к оборотным активам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами отнесения их на затраты.

2.Изменение метода переоценки основных средств: путем индексации первоначальной стоимости с использованием среднестатистических коэффициентов пересчета или прямым пересчетом первоначальной стоимости в цены, сложившуюся на дату переоценки на соответствующие виды основных средств. От выбранного метода переоценки основных средств зависят фонд переоценки имущества, сумма амортизационных отчислений и как результат - величина прибыли и собственного капитала предприятия.

3.Использование метода ускоренной амортизации по активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а следовательно и налогов на прибыль.

4.Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода

Похожие работы

... ни одно плановое решение не является независимым от других, и требуется понимание проблем всех связанных между собой звеньев управленческой цепочки. С учетом степени централизации управления организацией процесс планирования может осуществляться тремя способами. 1) если она высока, плановые органы единолично принимают большинство решений, относящихся не только к организации в целом, но ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... воздействие на поведение человека. Последовательность выполнения данных функций обеспечивает управление любым объектом (национальной экономикой, отраслью, предприятием). 2. Конкретные функции (специфические) определяются объектом управления. Перечень функций управления обусловлен кругом решаемых проблем. К их числу можно отнести: - обоснование системы целей организации (конкретный набор, ...

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

0 комментариев