Анализ состава и динамики балансовой прибыли

Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты) и другие методы

Анализ прибыли по системе «директ-костинг»

Анализ операционных и внереализационных доходов и расходов

Анализ рентабельности предприятия

Анализ налогооблагаемой прибыли

Анализ налогов из прибыли

Анализ формирования чистой (нераспределенной) прибыли

Анализ распределения и использования чистой прибыли

Навигация

Анализ налогов из прибыли

Анализ прибыли как одной из основных функций управления

75430

знаков

23

таблицы

2

изображения

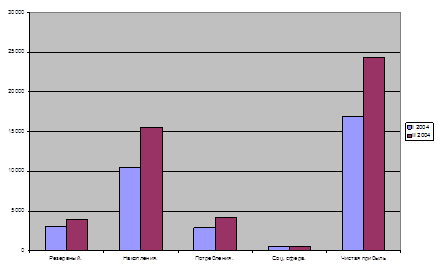

2.2 Анализ налогов из прибыли

Анализ налогов, вносимых в бюджет из прибыли, целесообразно начинать с изучения их состава и структуры

Таблица № 2.3

Анализ состава налогов предприятия, тыс.руб.

| Вид налога | Сумма, тыс. руб. | Структура, % | ||||

| На начало года | На конец года | На начало года | На конец года | |||

| План | Факт | План | Факт | |||

| Налог на имущество | 1560 | 1700 | 1820 | 29,7 | 27,0 | 26,8 |

| Налог на прибыль | 3570 | 4440 | 4806 | 68,0 | 70,0 | 70,7 |

| Прочие налоги и сборы | 120 | 160 | 174 | 2,3 | 2,5 | 2,5 |

| ИТОГО: | 5250 | 6300 | 6800 | 100,0 | 100,0 | 100,0 |

| В процентах к балансовой прибыли | 35,0 | 34,05 | 34,0 | - | - | - |

Данные таблицы показывают, что налоги из прибыли увеличились по сравнению с прошлым годом на 29.5%, а по сравнению с планом - на 7,9%. Несколько изменилась и структура налогов: доля налога на имущество уменьшилась, а доля налога на прибыль увеличилась. Налоги от прибыли в общей ее сумме составляют около 34%, что на 1% ниже прошлого года.

Изменение суммы налога на имущество (Ним) может произойти за счет увеличения или уменьшения среднегодовой стоимости имущества (Им), подлежащего налогообложению, и ставки налога на имущество (Сн):

Н им = Им * Сн : 100

Используя данные расчета среднегодовой стоимости имущества, подлежащего налогообложению, можно установить изменения в его составе и влияние каждой составляющей на сумму данного налога. Для этого изменение суммы налогооблагаемого имущества по каждому виду нужно умножить на плановую (базовую) ставку налога на имущество:

∆Н им = ∆Им * Сн0 : 100

Если произошло изменение ставки налога на имущество, то изменение ее величины необходимо умножить на фактическую сумму налогооблагаемого имущества отчетного периода:

∆Н им = Им1 * ∆Сн :100

Налог на доходы зависит также от суммы налогооблагаемых доходов и ставки налогообложения. Чтобы рассчитать влияние данных факторов на изменение суммы налога, необходимо изменение величины каждого вида или общей суммы налогооблагаемого дохода умножить на плановую ставку налогообложения, а изменение уровня последней - на фактическую сумму налогооблагаемого дохода.

Сумма налога на прибыль (Нп) может измениться за счет величины налогооблагаемой прибыли (Пн) и ставки налога на прибыль (Сн):

Нп = Пн * Сн0 : 100

Изменение суммы налога за счет первого фактора определяется следующим образом:

∆Нп = ∆Пн * Сн0 :100

Влияние второго фактора рассчитывается по формуле: ∆Нп = Пн1 * ∆Сн / 100 Если уже известно, за счет каких факторов изменилась налогооблагаемая прибыль, то влияние их на сумму налога можно определить умножением ее прироста за счет i-го фактора на плановую (базовую) ставку налога:

∆Нп = ∆П нхi * Cн 0 /100

По данным таблицы № 2.2 произведем расчет влияния факторов на изменение суммы налогов на прибыль по приведенной выше формуле.

Таблица № 2.4

Расчет влияния факторов на изменение суммы налога на прибыль

| Фактор изменения налогооблагаемой прибыли | Расчет влияния | Изменение суммы налога, тыс. руб. |

| 1 .Изменение общей суммы балансовой прибыли | +1500x0,3 | +450 |

| 1.1. Прибыль от реализации продукции | +1396x0,3 | +418,7 |

| 1.1.1 .Объем реализации продукции | -158x0,3 | -47,4 |

| 1 . 1 .2. Структура реализованной продукции | +536x0,3 | + 160,8 |

| 1.1.3. Средние цены реализации | +3335x0,3 | +1000,5 |

| 1 . 1 .4. Себестоимость продукции | -2317x0,3 | -695,1 |

| В том числе за счет роста: | ||

| Цен на ресурсы | -2118x0,3 | -635,4 |

| Ресурсоемкости | -199x0,3 | -59,7 |

| 1.2. Сальдо операционных доходов и расходов | +150x0,3 | +45,0 |

| 1.3. Сальдо внереализационных финансовых | ||

| результатов | -46x0,3 | -13,8 |

| 1.3.1 .Штрафы и пени полученные | +80x0,3 | +24,0 |

| 1.3.2. Штрафы и пени выплаченные | -106x0,3 | -31,8 |

| 1.3.3. Убытки от списания дебиторской | ||

| задолженности | -20x0,3 | -6,0 |

| 2. Изменение суммы прибыли в результате ее | ||

| корректировки для нужд налогообложения | -30x0,3 | +0,9 |

| 3. Изменение прибыли, облагаемой налогом по | ||

| специальным ставкам | -102x0,3 | -30,6 |

| 4. Изменение суммы льготируемой прибыли | -208x0,3 | -62,4 |

| ИТОГО: | -1220x0,3 | +366,0 |

Из таблицы видно, какие факторы оказали решающее влияние на изменение суммы налогооблагаемой прибыли и величину налогов на прибыль.

Похожие работы

... ни одно плановое решение не является независимым от других, и требуется понимание проблем всех связанных между собой звеньев управленческой цепочки. С учетом степени централизации управления организацией процесс планирования может осуществляться тремя способами. 1) если она высока, плановые органы единолично принимают большинство решений, относящихся не только к организации в целом, но ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... воздействие на поведение человека. Последовательность выполнения данных функций обеспечивает управление любым объектом (национальной экономикой, отраслью, предприятием). 2. Конкретные функции (специфические) определяются объектом управления. Перечень функций управления обусловлен кругом решаемых проблем. К их числу можно отнести: - обоснование системы целей организации (конкретный набор, ...

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

0 комментариев