Анализ состава и динамики балансовой прибыли

Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты) и другие методы

Анализ прибыли по системе «директ-костинг»

Анализ операционных и внереализационных доходов и расходов

Анализ рентабельности предприятия

Анализ налогооблагаемой прибыли

Анализ налогов из прибыли

Анализ формирования чистой (нераспределенной) прибыли

Анализ распределения и использования чистой прибыли

Навигация

Анализ прибыли по системе «директ-костинг»

Анализ прибыли как одной из основных функций управления

75430

знаков

23

таблицы

2

изображения

1.3 Анализ прибыли по системе «директ-костинг»

Рассмотренные факторные модели, лежащие в основе анализа прибыли от реализации, не учитывают различий в характере зависимости издержек от объема выручки или выпуска продукции. Предполагается, что увеличение объема продаж (выпуска продукции) связано всегда с ростом издержек, и себестоимость продукции изменяется в меру росту или снижения объема выпуска продукции. Однако в меру роста объема выпуска изменяется только часть затрат, называемых переменными издержками, поэтому увеличение объемов производства приводит к снижению затрат на рубль или единицу продукции (эффект масштаба).

Анализ зависимости прибыли от переменных и постоянных издержек позволяет расширить возможности управленческого анализа.

Методика управленческого анализа прибыли требует ведения раздельного учета переменных и постоянных издержек, прямых и косвенных (основных или накладных) расходов. Система учета прямых затрат носит название «директ-костинг».

Система «директ-костинг» - атрибут рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и обоснования управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства.

Разделение затрат в системе «директ-костинг» позволяет определить важный в аналитических расчетах показатель - маржинальный доход.

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами, или сумму постоянных расходов и прибыли от реализации:

МД=П+ Спост , где

МД - маржинальный доход,

Спост - постоянные издержки.

Факторная модель прибыли в системе «директ-костинг» принимает вид:

П = МД – С пост

Из этой формулы следует, что предприятие начнет получать прибыль только после того, как возместит постоянные затраты за счет дохода от реализации определенного объема выпускаемой продукции. Выручки от продаж должно хватить для покрытия переменных расходов и образования прибыли.

В свою очередь МД=N- Спер, где

Спер - переменные издержки,

N- выручка

или МД=Q * р – Спер * Q = Q (p - С пер), где

Q- количество реализованной продукции,

Р- цена.

Такая факторная модель позволяет определить влияние количества реализованных товаров, средней цены, средних переменных издержек на единицу продукции и постоянных издержек на маржинальный доход.

Та же модель может применяться при анализе прибыли по каждому виду изделий. Применительно к конкретному виду изделий маржинальный доход характеризует вклад i-го изделия в возмещение постоянных затрат.

При проведении внешнего анализа или экспресс-анализа прибыли на основе маржинального дохода по формулам МД=П+ Спост и

П= МД- С пост может применяться следующая факторная модель:

Углубление анализа в направлении изучения факторов увеличения издержек и структурных сдвигов в номенклатуре реализуемой продукции позволит установить причины снижения прибыли и разработать конкретные управленческие решения по формированию ассортиментного портфеля и повышению эффективности использования экономического потенциала.

Основным фактором повышения эффективности производственного потенциала является рост объема выпуска и реализации от единицы используемых ресурсов.

Влияние прироста объема реализации на прибыль зависит от соотношения переменных и постоянных издержек и измеряется с помощью показателя, который носит название «эффект операционного рычага».

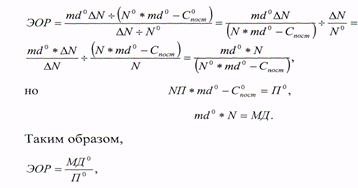

Эффект операционного рычага показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на 1 процентный пункт, т.е.:

ЭОР = (∆ П : По) : (∆ N :Nо)

Выразив прибыль через маржинальный доход и постоянные издержки, получить П=МД-Спост в свою очередь MД=N*md,

где md - маржинальный доход на 1 рубль выручки,

тогда П=N*md - С пост.

Подставив выражение П=N*md - Спост в выражение

Получим:(N * md - Cпост ) = (Nl*mdl– Спост )- (N0 * md° - С°дост )

Считая удельный маржинальный доход и постоянные издержки неизменными (при условии элиминирования их влияния), получим:

∆П= md*∆N, отсюда:

т.е. операционный рычаг равен отношению маржинального дохода к прибыли.

Рассмотренный метод расчета влияния выручки на прибыль позволяет оценить изменение прибыли в результате изменения объема выпуска и реализации продукции при неизменном соотношении переменных и постоянных издержек как за отчетный период, так и при составлении бюджета по прибыли на планируемый период. С помощью операционного рычага оценивается «чувствительность» прибыли к изменению выручки. Чем выше значение операционного рычага, тем выше «чувствительность», т.е. тем больший прирост прибыли обеспечивает один процент прироста выручки. В то же время операционный рычаг является одним из показателей предпринимательского риска. Чем выше значение рычага, тем выше степень предпринимательского риска, так как при высоком значении операционного рычага снижение объема продаж на один процент приводит к многократному понижению прибыли[3].

Величина операционного рычага зависит от соотношения переменных и постоянных издержек. Чем выше доля постоянных затрат, тем больше разница между маржинальным доходом и прибылью, тем соответственно выше соотношение между этими показателями. Таким образом, предприятие, имеющее в составе своего имущества высокую долю основных фондов, с эксплуатацией и содержанием которых связаны в основном постоянные издержки, подвержено высокому предпринимательскому риску. Причем чем ближе к точке безубыточности работает предприятие, тем значительнее будет влияние изменения продаж на прибыль, что вызывает необходимость постоянного контроля за масштабом производственной деятельности.

Похожие работы

... ни одно плановое решение не является независимым от других, и требуется понимание проблем всех связанных между собой звеньев управленческой цепочки. С учетом степени централизации управления организацией процесс планирования может осуществляться тремя способами. 1) если она высока, плановые органы единолично принимают большинство решений, относящихся не только к организации в целом, но ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... воздействие на поведение человека. Последовательность выполнения данных функций обеспечивает управление любым объектом (национальной экономикой, отраслью, предприятием). 2. Конкретные функции (специфические) определяются объектом управления. Перечень функций управления обусловлен кругом решаемых проблем. К их числу можно отнести: - обоснование системы целей организации (конкретный набор, ...

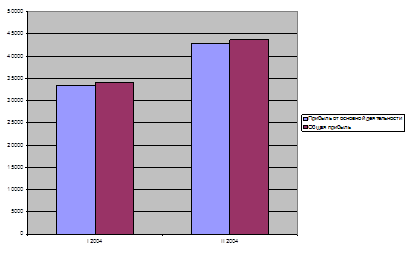

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

0 комментариев