Анализ состава и динамики балансовой прибыли

Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты) и другие методы

Анализ прибыли по системе «директ-костинг»

Анализ операционных и внереализационных доходов и расходов

Анализ рентабельности предприятия

Анализ налогооблагаемой прибыли

Анализ налогов из прибыли

Анализ формирования чистой (нераспределенной) прибыли

Анализ распределения и использования чистой прибыли

Навигация

Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты) и другие методы

Анализ прибыли как одной из основных функций управления

75430

знаков

23

таблицы

2

изображения

5. Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты) и другие методы.

Таким образом, учетная политика, формируемая администрацией, открывает большой простор для выбора методологических приемов, способных радикально менять всю картину финансовых результатов и финансового состояния предприятия.

Поэтому в процессе анализа необходимо установить соответствие принятой учетной политики предприятия действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменений в учетной политике на сумму балансовой, налогооблагаемой и чистой прибыли, а также на размер налогов и сумму выплаченных дивидендов акционерам. Для этого следует отразить в специальной таблице уровень перечисленных показателей до и после изменения каждого метода учета политики субъекта хозяйствования.

1.2 Факторный анализ прибыли от реализации

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); структуры продаж (Vdj); себестоимости единицы продукции или услуг (Сi) и уровня среднереализационных цен (Цi)

Ее факторная модель выглядит следующим образом:

П = ∑ [VPПi * (Цi – Ci)] = ∑ [VPП общ. * Yd i ( Цi – Ci)]

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.[2]

Структура продаж также может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня отпускных цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные таблицы № 1.2

Таблица № 1.2

Исходные данные для факторного анализа прибыли от реализации продукции, тыс.руб.

| Показатель | За аналогичный период предыдущего года | Данные за аналогичный период, пересчитанные на объем продаж отчетного периода | За отчетный период |

| Выручка (нетто) от реализации продукции, товаров, услуг (В) | ∑ (VPП iо * Цiо) =83414 | ∑(VPПi1 * Цiо) =81032 | ∑(VPПi1 *Цi1) =97 120 |

| Полная себестоимость реализованной продукции (3) | ∑ (VPП iо * Сiо) = 66960 | ∑(VPПi1 * Сiо) = 65534 | ∑(VPПi1 *Сi1) = 77824 |

| Прибыль (П) | 16454 | 15498 | 19296 |

Сначала нужно найти сумму прибыли при объеме продаж на конец года и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем сумму прибыли скорректировать на его уровень.

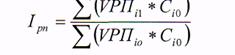

Если продукция однородна по своему составу, индекс объема реализации продукции исчисляют путем соотношения фактического объема продаж на конец года к объему продаж на начало года в натуральном или условно-натуральном измерении

I pn = VPП1: VPП

Когда продукция неоднородна по своему составу, индекс продаж рассчитывают отношением объема продаж на конец года в оценке по себестоимости на начало года к объему продаж на начало года в той же оценке:

На анализируемом предприятии продукция однородна по своему составу, поэтому индекс продаж рассчитан по физическому объему продаж: Пусть VРП1=18405, а VРП 0 =20500, получим:

I pn = VPП1:VPП0 = 18405 : 20500 = 0,9

Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы уменьшиться на 10% и составить 14813 тыс. руб.(16459*0,9).

Затем следует определить сумму прибыли при объеме и структуре реализованной продукции на конец года, но при базовой себестоимости и отпускных ценах. Для этого необходимо из условной выручки вычесть условную сумму затрат:

∑(VPПi1 *Цi1) - ∑(VPПi1 * Сiо) = 97120-65534 = 31586 тыс. руб.

По данным таблицы №1.3 можно установить, как изменилась сумма прибыли за счет каждого фактора:

- объема реализации продукции

∆Пvрп = Пусл1 - П0 = 13930-16454 = -2524тыс.руб.

- структуры реализованной продукции

∆Пстр =Пусл2 – Пусл1 =15498 - 13930 = +1568 тыс.руб.

- отпускных цен

∆Пц=Пусл3-Пусл2=31586–15498= +16088тыс.руб.

- себестоимости реализованной продукции

∆Пс =П1 – Пусл3 =19296-31586= -12290 тыс.руб.

Итого +2842тыс.руб.

Таблица № 1.3

Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по предприятию:

| Показатель прибыли | Факторы | Порядок расчета | Прибыль, тыс.руб. | |||

| Объем продаж | Структура продаж | Цены | Себестоимость | |||

| На начало года | to | to | to | to | В 0-З 0 | 16454 |

| Усл.1 | t 1 | to | to | to | П0 * Iрп | 13930 |

| Усл.2 | t 1 | t 1 | to | to | В усл-З усл | 15498 |

| Усл. З | t 1 | t 1 | t 1 | to | В1-З усл | 31586 |

| На конец года | t 1 | t 1 | t 1 | t 1 | В1-31 | 19296 |

Результаты расчетов показывают, что увеличение прибыли обусловлено в основном ростом среднереализационных цен. Росту суммы прибыли на 1568 тыс.руб. способствовали также изменения в структуре товарной продукции, так как в общем объеме реализации увеличился удельный вес высокорентабельных видов продукции. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 12290 тыс.руб.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка:-объема реализации продукции;

-себестоимости продукции;-среднереализационных цен.

Факторная модель прибыли от реализации отдельных видов продукции имеет вид: П= VРПi* (Цi-Ci)

Методика расчета влияния факторов способом абсолютных разниц:

∆П vрп= (VРПi- VРПо)* (Цо-Со)

∆Пц=(Ц1-Цо)*VРП1

∆Пс= - (С1-Со)* VPП1

Аналогичные расчеты проводятся по каждому виду продукции, что позволяет установить, как изменилась сумма прибыли по каждому виду продукции и из-за чего: какие факторы оказали положительное влияние, а какие – отрицательное, и в какой степени.

После этого необходимо детально изучить причины изменения объема продаж, цены и себестоимости.

Похожие работы

... ни одно плановое решение не является независимым от других, и требуется понимание проблем всех связанных между собой звеньев управленческой цепочки. С учетом степени централизации управления организацией процесс планирования может осуществляться тремя способами. 1) если она высока, плановые органы единолично принимают большинство решений, относящихся не только к организации в целом, но ...

... планирование предполагает длительный плановый горизонт на 10-15 лет. Однако с учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием [8]. Суть хорошо поставленного ...

... воздействие на поведение человека. Последовательность выполнения данных функций обеспечивает управление любым объектом (национальной экономикой, отраслью, предприятием). 2. Конкретные функции (специфические) определяются объектом управления. Перечень функций управления обусловлен кругом решаемых проблем. К их числу можно отнести: - обоснование системы целей организации (конкретный набор, ...

... (160+170-180) 190 16902,04 24329,7 СПРАВОЧНО. Прибыль (убыток), приходящаяся на одну акцию: базовая 201 – – разводненная 202 – – 203 – – 204 – – Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от ...

0 комментариев