Теорія та сутність інвестування

Напрями інвестування

Методи оцінки інвестиційних рішень

Техніко-економічне обґрунтування інвестиційних проектів

Загальна схема оцінки ефективності інвестиційного проекту

Характеристика області дослідження і постановка задачі

Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Фінансові ресурси та інструменти їх залучення до інвестування

Визначення ефекту фінансового леверіджу

Використання леверіджу при оцінці інвестиційної діяльності підприємства

Структура інформаційних систем

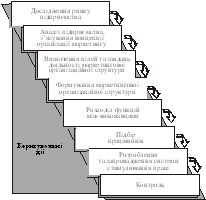

Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів»

Програмна реалізація розрахунку показників ефективності інвестиційної діяльності

Аналіз умов праці

Виробнича санітарія та гігієна труда

Пожежна безпека

Навигация

Методи оцінки інвестиційних рішень

Інформаційна система аналізу діяльності підприємства для фінансового забезпечення інвестиційної діяльності

159558

знаков

15

таблиц

6

изображений

1.3. Методи оцінки інвестиційних рішень

Однією зі складних, але важливих форм інвестицій у виробничі фонди виступає реальний інвестиційний проект, який у вузькому розумінні являє собою системно обмежений та завершений комплекс заходів, робіт, документів, фінансовим результатом якого виступає прибуток (дохід), а матеріально-речовим результатом – нові або реконструйовані основні фонди (комплекси об'єктів).

Реальні інвестиційні проекти поділяють на тактичні та стратегічні. Тактичні проекти частіше всього пов'язані зі зміною обсягів продукції, що випускається, модернізацією обладнання, підвищенням якості продукції. Стратегічні передбачають зміну форми власності або кардинальну зміну характеру виробництва.

На практиці найчастіше зустрічаються такі типові проекти:

- заміна застарілого обладнання з метою процесу продовження існуючого бізнесу в незмінних масштабах. Такі проекти не потребують тривалих і складних процедур обґрунтування і прийняття рішень. Багато альтернатив може виникнути у випадку, коли існує декілька типів подібного обладнання і необхідно обґрунтувати переваги одного з них;

- заміна обладнання з метою зниження поточних виробничих витрат. Мета подібних проектів – використання більш морально досконалого обладнання замість працюючого, що призводить до збільшення прибутку. Такі проекти передбачають детальний аналіз вигідності кожного окремого проекту для того, щоб переконатися, що більш досконале у технічному плані обладнання вигідне і з фінансової точки зору;

- збільшення випуску продукції і/або розширення ринку послуг. Цей тип проектів потребує детального аналізу його комерційної здійсненності з чітким обґрунтуванням розширення ринкової ніші, а також фінансової ефективності проекту. Таким чином з'ясовується чи збільшиться прибуток від збільшення обсягу реалізації;

- розширення підприємства з метою випуску нових продуктів. Такі проекти пов'язані з новими стратегічними рішеннями, що можуть зачіпати зміну сутності бізнесу. Помилки призводять до важких наслідків для підприємства, тому проекти такого типу потребують ґрунтовного аналізу;

- проекти з екологічним навантаженням. Екологічний аналіз є необхідним елементом інвестиційного проектування. При прийнятті рішення про реалізацію проекту підприємство повинне вирішити дилему: придбати дешевше обладнання і збільшити поточні витрати або використовувати більш дороге обладнання і збільшити капітальні витрати;

- інші типи проектів, значення яких у прийнятті рішень менш важливе. Такі проекти стосуються частіше всього будівництва нового офісу, придбання нового автомобіля тощо [24].

Розробка та реалізація нового реального інвестиційного проекту проходить тривалий шлях від ідеї до будівництва та експлуатації об'єкта. Цей період, як правило, називають життєвим циклом проекту.

Життєвий цикл проекту – концепція, що розглядає проект як послідовність фаз, подій та етапів, кожна з яких має свою назву та часові межі.

Життєвий цикл є базовим, вихідним поняттям для дослідження проблеми реалізації проекту, фінансування робіт, прийняття рішень про доцільність капітальних вкладень та деталізації проекту.

Він охоплює три фази [25]:

1) Передінвестиційне дослідження до остаточного прийняття рішення (передінвестиційна фаза). До цієї фази належать: визначення інвестиційних можливостей; аналіз альтернативних варіантів та остаточний вибір проекту; попереднє техніко-економічне обґрунтування; розробка техніко-економічного обґрунтування; дослідницьке забезпечення проекту.

2) Інвестиційна фаза: проведення узгоджень; укладання контрактів; розробка проектно-кошторисної документації; будівництво, реконструкція або переоснащення; забезпечення керівника проекту; витрати на авторський нагляд і контроль; підготовка експлуатаційних кадрів; пусконалагоджувальні роботи.

3) Експлуатаційна фаза: введення в експлуатацію; доведення до проектної потужності; витрати на підтримання діючих потужностей; витрати на оновлення основних фондів.

Будь-який інвестиційний проект має п'ять стадій життєвого циклу:

Перша стадія: передпроектні дослідження, проектування та освоєння інвестицій (народження проекту). Стадія характеризується великими витратами власних коштів, можливо залучених та одержаних у борг. На цій стадії проект підлягає різноманітним ризикам. Прибуток відсутній.

Друга стадія: початок експлуатації проекту. На цій стадії інвестор відчуває великі потреби у банківських позичках чи венчурному капіталі. Звичайно, він не сплачує дивідендів. Якщо прибуток присутній, він реінвестується. Починають діяти ризики, пов'язані з конкуренцією ринку.

Третя стадія: швидке зростання. Підприємство(компанія) починає диктувати власні ціни на продукцію, проте конкуренція зростає. Рівень продажу зростає і значно покриває витрати виробництва. Також характерним є високий рівень прибутку, але існує потреба у великих витратах на маркетинг. Існує також велика потреба в інвестиціях. Компанія може здійснювати додаткову емісію акцій, але сплачує невеликі дивіденди. Банк, якщо і надає позичку, то під високі відсотки.

Четверта стадія: стабільне функціонування підприємства. На цій стадії компанія відшкодовує власні борги. Високий рівень конкуренції не дозволяє диктувати ціни, але невисокі витрати дозволяють одержувати середні по галузі прибутки. Це вже добре відома компанія з доброю репутацією. Вона має великі можливості для одержання позичок та реалізації акцій. У неї добре диверсифікований великий інвестиційний портфель, сплачуються солідні дивіденди, проте немає потреби у великих інвестиціях. На цій стадії компанія повинна розробляти стратегію запобігання занепаду. Ці заходи, як правило, пов'язані зі значним підвищенням інвестиційної активності. Стратегія "другого народження" передбачає дуже різноманітні шляхи: купівля інших компаній галузі (вертикальне та горизонтальне злиття), купівля компаній інших галузей, інвестування нових проектів.

П'ята стадія життєвого циклу проекту (занепад або друге народження). На цій стадії продукція підприємства припиняє користуватися попитом. Дуже висока конкуренція. Банки не зацікавлені у співробітництві, але якщо і дають кредит, то під високі відсотки. Акції компанії перестають користуватися попитом. Через поступове зниження доходів треба зменшувати дивіденди. Якщо на попередній стадії не була вироблена стратегія відродження та не були здійснені солідні інвестиції, то компанію очікують занепад та банкрутство [25].

Ідея будь-якого вкладення капіталу повинна обґрунтовуватися розрахунками корінного завдання: якою мірою майбутні доходи покривають нинішні (поточні) витрати? На це питання мусить відповісти кожний інвестор від приватної особи до держави взагалі.

Світовий досвід нагромадив значну кількість методів та прийомів інвестиційного аналізу, які починають поширюватись і у нас.

Найвідоміші методи можна розподілити на три групи:

- Методи оцінки ефективності інвестицій за допомогою співвідношення грошових надходжень (позитивних потоків) з витратами (негативними потоками). Ці методи на сьогодні є традиційними.

- Методи оцінки ефективності інвестицій за бухгалтерською звітністю.

- Методи оцінки ефективності інвестицій, що ґрунтуються на теорії часової вартості грошей.

За допомогою цих методів здійснюється інвестиційний аналіз проектів, тобто оцінюється і зіставляється інвестиційна привабливість (ефективність) напрямів інвестування, окремих програм (проектів) або об'єктів.

Розрізняють три види оцінки ефективності інвестицій: фінансову (комерційну), бюджетну та економічну.

Фінансова оцінка передбачає фінансові результати реалізації проекту для його безпосередніх учасників. Ця оцінка базується на очікуваній нормі дохідності, яка влаштовує всіх суб'єктів інвестування. При цьому інші наслідки впровадження проекту не враховуються.

Бюджетна оцінка ефективності віддзеркалює фінансові наслідки для різних рівнів бюджетів, тобто очікувані співвідношення видатків, податків та зборів. Показником бюджетної ефективності впровадження проекту є різниця між податками та видатками певного рівня бюджету, рівень яких залежить від впровадження конкретного проекту. Економічна ефективність інвестиційного проекту – це різниця між результатами і витратами за межами фінансової ефективності прямих учасників проекту.

Економічна оцінка характеризує ефективність проекту для народного господарства загалом або для галузі, групи підприємств, регіону тощо [17].

Похожие работы

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

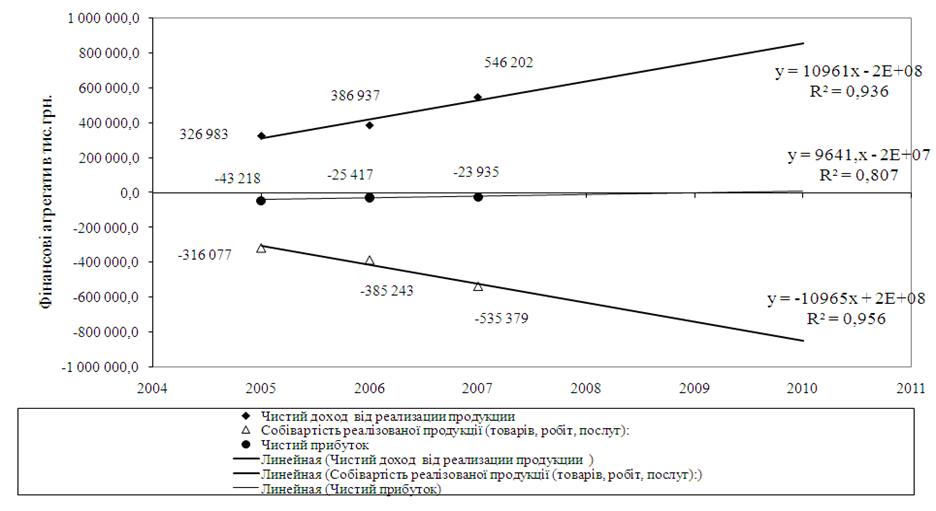

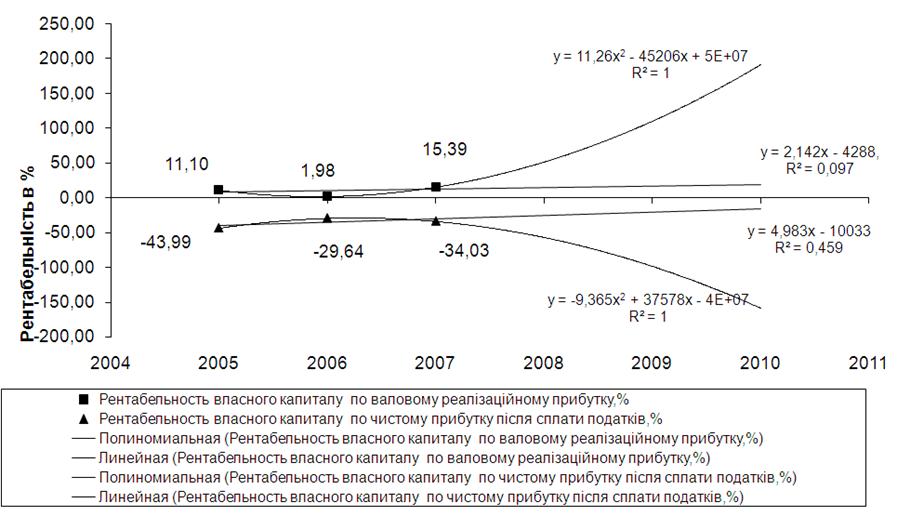

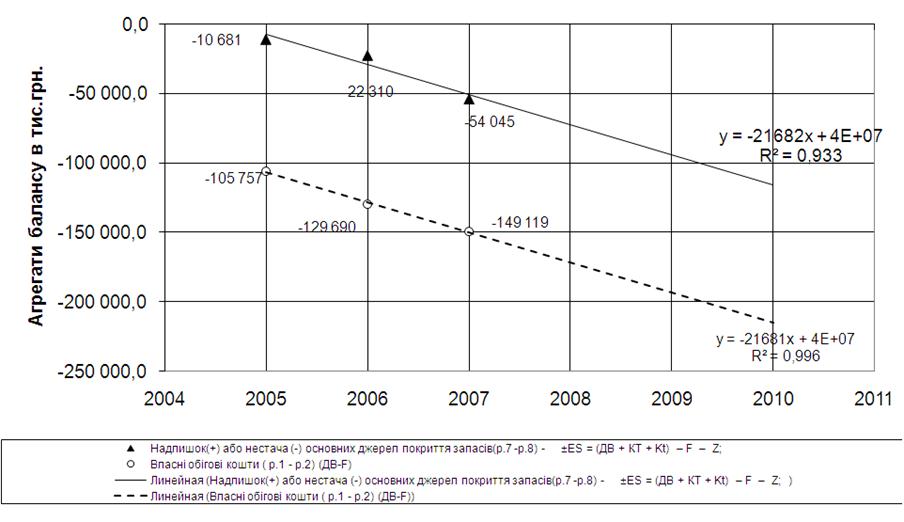

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... нноваційна сфера; 4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/; 5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності. Суб'єкти інвестиційної діяльності можуть об'єднувати кошти для здійснення спільного інвестування. Інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

0 комментариев