Теорія та сутність інвестування

Напрями інвестування

Методи оцінки інвестиційних рішень

Техніко-економічне обґрунтування інвестиційних проектів

Загальна схема оцінки ефективності інвестиційного проекту

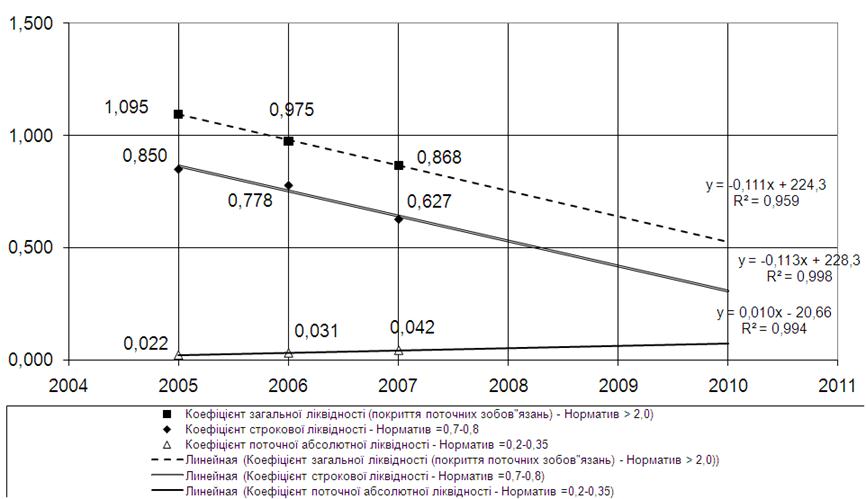

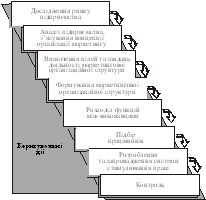

Характеристика області дослідження і постановка задачі

Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Фінансові ресурси та інструменти їх залучення до інвестування

Визначення ефекту фінансового леверіджу

Використання леверіджу при оцінці інвестиційної діяльності підприємства

Структура інформаційних систем

Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів»

Програмна реалізація розрахунку показників ефективності інвестиційної діяльності

Аналіз умов праці

Виробнича санітарія та гігієна труда

Пожежна безпека

Навигация

Фінансові ресурси та інструменти їх залучення до інвестування

Інформаційна система аналізу діяльності підприємства для фінансового забезпечення інвестиційної діяльності

159558

знаков

15

таблиц

6

изображений

2.3. Фінансові ресурси та інструменти їх залучення до інвестування

Фінансові ресурси — це грошові кошти, що знаходяться в розпорядженні суб'єкта господарювання і спрямовуються на розвиток підприємницької діяльності, утримання об'єктів невиробничої сфери, на споживання і створення резервів [28].

Частина фінансових ресурсів, що йде на фінансування предметів та засобів праці, робочої сили та інших елементів виробництва, складає капітал підприємства у грошовій формі.

Поняття "капітал" має кілька визначень:

1) Сукупна вартість товарів, майна, інших активів, що використовуються для одержання прибутку.

2) У бізнесі — капітал власників (owness equity).

3) Сумарні активи компанії (бізнесу) (total assets).

4) Капітальні активи компанії (capital assets).

5) У бухгалтерському обліку — сума, яка інвестована у бізнес.

6) Грошові кошти, доступні для інвестування або інвестовані.

7) Дисконтована вартість майбутнього прибутку від інвестицій [32].

Інвестований капітал — це кошти, які вкладаються в оборот і приносять прибуток інвестору, тобто лише ті кошти, які "роблять гроші" (на основі яких формується новостворена вартість).

Капітал, що інвестується, після завершення кругообігу повертається до інвестора з прирощеним доходом або збитком.

Капітал може бути підприємницьким та позичковим. Підприємницький капітал — це вкладення шляхом прямих чи портфельних інвестицій у будь-який проект з метою одержання прибутку чи прав управління або того та іншого разом. Позичковий капітал — це грошові кошти, що передаються у борг на умовах повернення та платності. Позичковий капітал надає підприємцю кредитор у тимчасове користування з метою одержання позичкового відсотка.

Початковий підприємницький капітал формує статутний капітал (фонд)— основні та оборотні кошти. Статутний капітал — це сума внесків (паїв) засновників підприємства (компанії) не тільки у формі грошових активів, але й інших матеріальних та нематеріальних активів, цінних паперів, прав користування природними ресурсами, майном тощо.

Вартість внесків (паїв) оцінюється сумісним рішенням засновників підприємства (проекту). Порядок формування та розмір статутного капіталу, а також його зменшення або прирощення регулюються законодавством та установчими документами.

Незалежно від типу підприємства і форми власності статутний капітал може зрости за рахунок: безпосереднього приєднання до нього частини одержаного прибутку; введення в дію об'єктів капітального будівництва за рахунок усіх джерел фінансування, у т. ч. банківських кредитів; індексації основних засобів у зв'язку з інфляцією, яка згідно з чинним законодавством збільшує балансовий прибуток підприємства; дооцінки оборотних коштів і засобів обігу.

Збитки зменшують суму статутного капіталу підприємства. Крім цього, зменшення капіталу може бути наслідком уцінки основних засобів і оборотних товарно-матеріальних активів, а також нарахування зносу основних засобів.

Інвестиції, що здійснюються до статутного капіталу в іноземній валюті, перераховуються на національну валюту за курсом НБУ. Порядок використання статутного капіталу як фінансового ресурсу визначається законодавством та установчими документами підприємства.

Прибуток — це фінансовий ресурс, що використовується як на споживання, так і на нагромадження.

Згідно з Законом України "Про оподаткування прибутку підприємств" [33], прибутком вважається сума валових доходів, тобто доходів від усіх видів діяльності, зменшена на суму валових витрат підприємства і на вартість зносу (амортизації) основних засобів і нематеріальних активів.

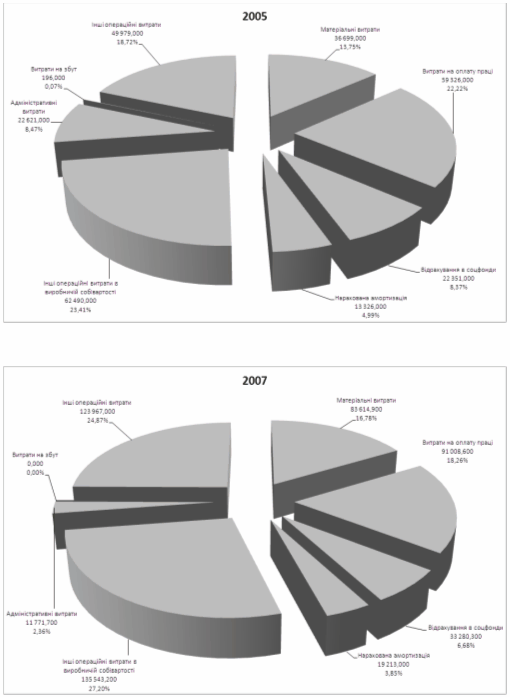

Прибуток від реалізації товарної продукції (робіт, послуг) — це різниця між оптовою (договірною або регульованою, без податку на додану вартість і акциз ого збору) ціною реалізованої продукції та її собівартістю. Він є складовою алансового прибутку, і для його зростання підприємство повинне не тільки арощувати обсяги виробництва, зменшувати витрати на виробництво, але ще дбати про зменшення залишків нереалізованої продукції, ліквідацію боргів у озрахунках з покупцями тощо.

Прибуток від іншої реалізації — це прибуток, одержаний від реалізації основ-их фондів та іншого майна, відходів виробництва, нематеріальних активів тощо, ін визначається як різниця між виручкою від реалізації та витратами на цю еалізацію. Якщо підприємство реалізувало цінності дорожче, ніж ціна їх при-бання, воно одержує прибуток, а якщо дешевше — збиток. Такі прибутки заве-ено називати мобілізацією внутрішніх ресурсів (МВР).

При фінансуванні будівництва господарським засобом до МВР належать планові нагромадження та економія від зниження собівартості будівельно-монтажних робіт, амортизація засобів праці, що використовуються в будівництві.

Сальдо за позареалізаційними операціями — це різниця між доходами та витратами від цих операцій (прибуток або збиток). Доходи від цих операцій включають:

- доходи, одержані від здачі майна в оренду;

- доходи, одержані від здійснення підприємством корпоративних прав (дивіденди на придбані акції акціонерних товариств, відсотки на внески до статутних фондів спільних підприємств тощо);

- надходження відсотків від вкладання коштів в облігації, банківські депозити тощо;

- присуджені або призначені боржнику штрафи, пеня, неустойки, інші види санкцій за порушення умов господарських договорів, а також доходи від відшкодування збитків;

- доходи від дооцінки виробничих запасів та готової продукції;

- прибуток минулих років, що формувався у поточному році;

- позитивні курсові різниці за валютними рахунками, а також операціями в іноземній валюті;

- кошти, одержані безкоштовно у вигляді спонсорської допомоги;

- інші доходи від операцій, що безпосередньо не пов'язані з виробництвом та реалізацією продукції [38].

Збитки від позареалізаційних операцій включають:

- витрати за анульованим виробничим замовленням;

- витрати на утримання законсервованих виробничих потужностей та об'єктів;

- втрати від уцінки виробничих запасів та готової продукції;

- штрафи, пеня, неустойки, які належать до сплати;

- збитки від списання дебіторської заборгованості;

- збитки за операціями минулих років, які виявлені у поточному році;

- невідшкодовані збитки від стихійного лиха або інших непередбачених ситуацій (пожеж, аварій, крадіжок тощо);

- негативні курсові різниці від операцій з іноземною валютою [38].

Таблиця 2.2

Головні джерела фінансових ресурсів та їх цільове використання

| Джерела | Використання фінансових ресурсів | |||

| інвестиціїй | споживання | резервів | ||

| Прибуток (чистий) | + + | + | + + | |

| Мобілізація внутрішніх ресурсів | + | + | ||

| Амортизаційні відрахування | + | + | ||

| Пайові внески (статутний чи акціонерний капітал) | + | + | ||

| Страхові внески до Пенсійного фонду | + + | + | ||

| Кошти від розміщення власних цінних паперів та реалізації цінних паперів інших емітентів | + + | + | + | |

| Кредиторська заборгованість | + + | + | ||

| Кредити та позички | + + | + | ||

| Спонсорство | + + | + | ||

| Державні субсидії | + | |||

Рис. 2.1. Схема формування та розподілу прибутку підприємства (компанії)

Похожие работы

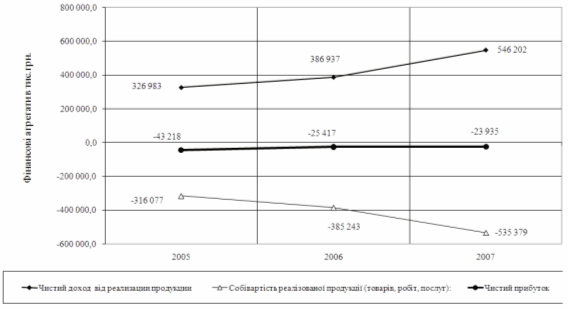

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

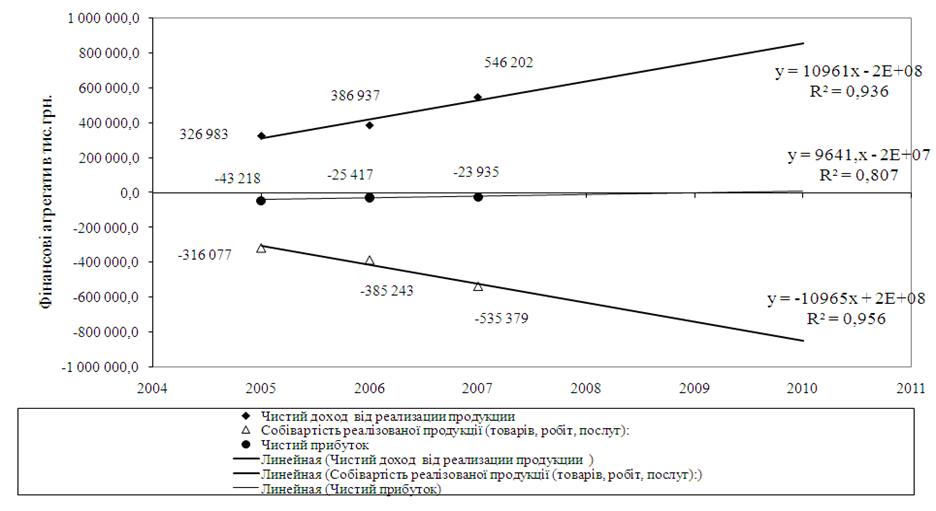

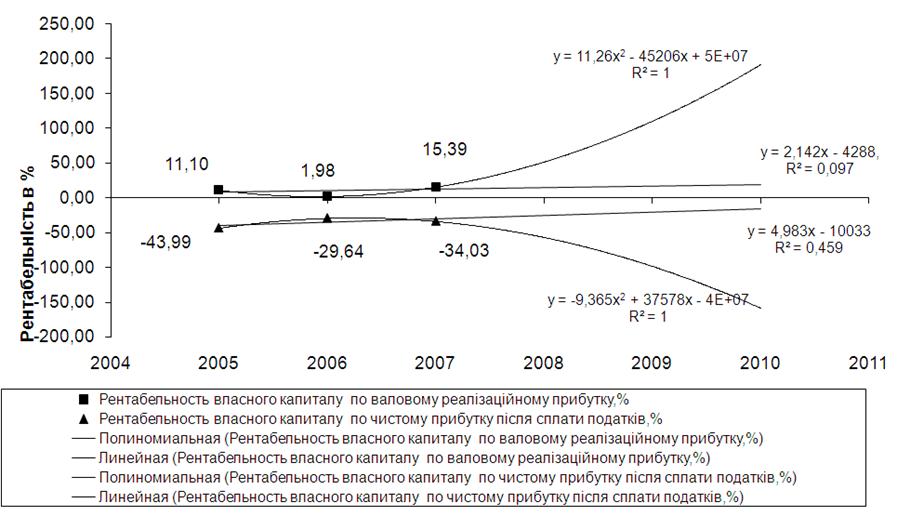

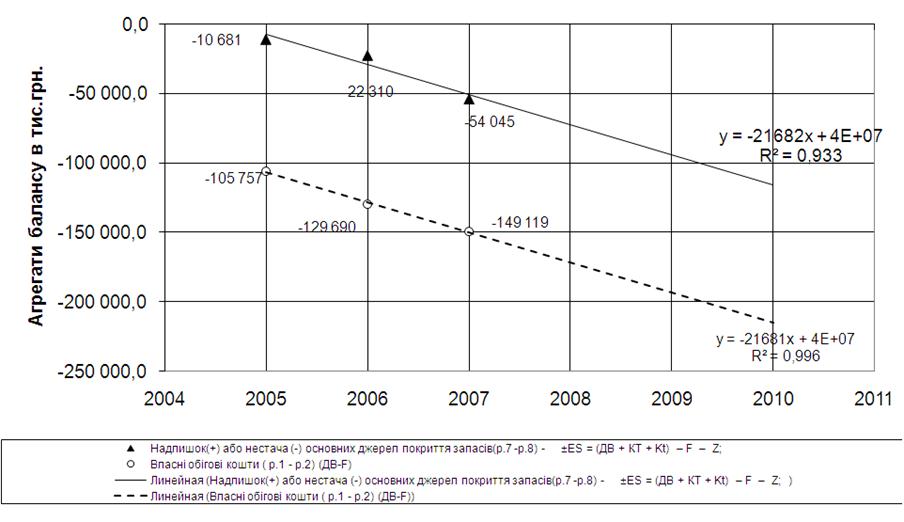

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... нноваційна сфера; 4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/; 5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності. Суб'єкти інвестиційної діяльності можуть об'єднувати кошти для здійснення спільного інвестування. Інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

0 комментариев