Теорія та сутність інвестування

Напрями інвестування

Методи оцінки інвестиційних рішень

Техніко-економічне обґрунтування інвестиційних проектів

Загальна схема оцінки ефективності інвестиційного проекту

Характеристика області дослідження і постановка задачі

Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Фінансові ресурси та інструменти їх залучення до інвестування

Визначення ефекту фінансового леверіджу

Використання леверіджу при оцінці інвестиційної діяльності підприємства

Структура інформаційних систем

Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів»

Програмна реалізація розрахунку показників ефективності інвестиційної діяльності

Аналіз умов праці

Виробнича санітарія та гігієна труда

Пожежна безпека

Навигация

Загальна схема оцінки ефективності інвестиційного проекту

Інформаційна система аналізу діяльності підприємства для фінансового забезпечення інвестиційної діяльності

159558

знаков

15

таблиц

6

изображений

1.5. Загальна схема оцінки ефективності інвестиційного проекту

Існує загальноприйнята схема оцінки інвестиційних проектів. Розглянемо її.

Основними методами оцінювання програми інвестиційної діяльності є:

а) розрахунок терміну окупності інвестицій (t);

б) розрахунок індексу рентабельності інвестицій (IP);

в) визначення чистого приведеного ефекту (NPV);

г) визначення внутрішньої норми дохідності (IRR);

д) розрахунок середньозваженого терміну життєвого циклу інвестиційного проекту, тобто дюрації (D) [23].

Розрахунок проводиться за наступними формулами:

Строк окупності проекту:

, (1.1)

, (1.1)

де ПІ — початкові інвестиції у проект; Д — прогнозні щорічні чисті доходи (прибуток після сплати податків).

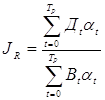

Внутрішня норма доходності проекту:

![]() , (1.2)

, (1.2)

де А — величина ставки дисконту, за якої ЧТВ позитивна; В — величина ставки дисконту, за якої ЧТВ негативна: α — величина позитивної ЧТВ за величини ставки дисконту А; b — величина негативної ЧТВ за величини ставки дисконту В

Чистий грошовий потік:

, (1.3)

, (1.3)

де Дt — доходи за t-й рік; Bt — інвестиційні витрати за t-й рік; αt — коефіцієнт дисконтування.

Чистий дисконтований дохід:

![]() , (1.4)

, (1.4)

де ЧГП – чистий грошовий потік, ПІ – початкові інвестиції.

Індекс доходності:

, (1.5)

, (1.5)

де Дt — доход в період t; Bt — розмір інвестицій в проект у період t.

В основу цих методів покладено порівняння обсягу передбачуваних інвестицій і майбутніх грошових надходжень. Перші два можуть базуватися як на обліковій величині грошових надходжень, так і на дисконтованих доходах, а решта три – тільки на дисконтованих доходах з урахуванням часової компоненти грошових потоків.

Перший метод оцінювання ефективності інвестиційних проектів полягає у визначенні терміну, необхідного для того, щоб інвестиції окупили себе. Він є найпростішим і тому найпоширенішим.

Якщо доходи від проекту розподіляються рівномірно за роками, то термін окупності інвестицій визначають діленням суми інвестиційних витрат на величину річного доходу.

У разі нерівномірного надходження доходів термін окупності визначають прямим підрахунком числа років, протягом яких доходи відшкодовують інвестиційні витрати на проект, тобто доходи зрівняються з витратами.

Слід зазначити, що термін окупності інвестицій можна використати лише як допоміжний показник. Недолік цього методу в тому, що він не враховує різницю доходів за проектами, які одержують після окупності початкових витрат. Якщо керуватися лише терміном окупності інвестицій, то треба інвестувати проект А. Прото тут не враховано того, що проект Б забезбечує значно більшу суму прибутку. Отже, оцінюючи ефективність інвестицій, слід брати до уваги не лише терміни їхньої окупності, а й дохід на вкладений капітал, для чого розраховують індекс рентабельності (IR) і рівень рентабельності інвестицій (Р):

IR = Очікувана сума доходів/Очікувана сума інвестицій (1.6)

Р = Очікувана сума прибутку/Очікувана сума інвестицій (1.7)

Однак і цей показник, розрахований на основі облікової величини доходів, має свої недоліки: він не враховує розподілу припливу і відпливу грошових засобів за роками і тимчасову вартість грошей.

Найбільш науково обґрунтованою є оцінка ефективності інвестицій, основаних на методах нарощення (компоундування) або дисконтування грошових надходжень, що враховують зміну вартості грошей у часі, нерівноцінність сучасних і майбутніх благ.

Сутність методу компаундування полягає у визначенні суми грошей, яку буде мати інвестор у кінці операції. Використовуючи цей метод, дослідження грошового потоку проводять від нинішнього до майбутнього. Заданими величинами тут є початкова сума інвестицій, термін і процентна ставка дохідності, а шуканою величиною – сума коштів, яку буде одержано після завершення операції.

Для визначення вартості, яку матимуть інвестиції через кілька років, при використанні складних процентів застосовують формулу:

FV = PV*(1+r)^n, де (1.8)

FV – майбутня вартість інвестицій через n років;

PV – першопочаткова сума інвестицій;

r – ставка прцентів у формі десяткового дробу;

n – число років у розрахунковому періоді.

Вираз (1+r) є важливою змінною у фінансовому аналізі, становить основу практично всіх фінансових обчислень. Він показує, скільки буде коштувати грошова одиниця через рік. Обернене його значення 1/(1+r) дає змогу визначити, скільки сьогодні коштує грошова одиниця, яку буде одержано через рік.

При нарахуванні процентів за простою ставкою використовують таку формулу:

FV = PV*(1+r*n) (1.9)

Якщо доходи за інвестиціями нараховують кілька разів на рік за ставкою складних процентів, то формула для визначення майбутньої вартості вкладу така:

FV = PV*(1+r/m)^n*m, (1.10)

де m – число періодів нарахування процентів у році.

Часто виникає необхідність порівняння умов фінансових операцій, що передбачають різноманітні періоди нарахування процентів. У цьому разі здійснюють приведення відповідних процентних ставок до їхнього річного еквівалента за такою формулою:

EFR =(1+r/m)^m-1, (1.11)

де EFR – ефективна ставка процента ( ставка порівняння);

m – число періодів нарахування;

r – ставка процента.

Тривалість операції можна визначити, знаючи FV,PV і r, шляхом логарифмування:

n=lg(FV/PV)/lg(1+r) (1.12)

Метод дисконтування грошових надходжень (ДГН) – дослідження грошового потоку у зворотному напрямі – від майбутнього до поточного моменту часу. Він дає змогу привести майбутні грошові надходження до сьогоднішніх умов. Для цього застосовують таку формулу:

PV =FV/(1+r)^n = FV*(1/(1+r)^n)=FV*kd, (1.13)

де kd – коефіцієнт дисконтування.

Якщо проценти нараховують m разів на рік, то для розрахунку поточної вартості майбутніх доходів використовують формулу:

PV = FV/(1+r/m)^m*n = FV*(1/(1+r/m)*m*n) (1.14)

Інакше кажучи, ДНГ використовують для визначення суми інвестицій, які необхідно вкласти тепер, щоб довести їхню вартість до потрібної величини при заданій ставці процента.

ДНГ покладено в основу методів визначення чистої (приведеної) поточної вартості проектів, рівня їхньої рентабельності, внутрішньої норми дохідності, дюрації та інших показників.

Метод чистої поточної вартості (NPV) передбачає таке:

1) Визначають поточну вартість витрат (Ie), тобто розвязують питання, скільки інвестицій треба зарезервувати для проекту.

2) Розраховують поточну вартість майбутніх грошових надходжень від проекту, для чого доходи за кожний рік (CF) (кеш-флоу) приводять до поточної дати:

PV = ΣCFn/(1+r)^n (1.15)

3) Поточну вартість інвестиційних витрат (Ie) порівнюють з поточною вартістю доходів (PV). Різниця між ними становить чисту вартість доходів (NPV):

NPV =PV – Ie = сумаCFn/(1+r)^n – Ie (1.16)

NPV показує чисті доходи або чисті збитки інвестора від розміщення грошей у проект порівняно зі зберіганням грошей у банку. Якщо NPV>0, то проект дасть більший дохід, ніж при альтернативному розміщенні капіталу. Якщо ж NPV<0, то проект має дохідність, нижчу від ринкової, і тому гроші вигідніше залишити в банку. Проект не прибутковий і не збитковий, якщо NPV=0.

Важливою проблемою для прогнозування ефективності інвестиційних проектів є зростання цін у зв’язку з інфляцією. В умовах інфляції для дисконтування грошових потоків треба застосовувати не реальну, а номінальну ставку дохідності. Щоб зрозуміти методику обліку інфляції, необхідно з’ясувати різницю між реальною та номінально ставками доходу.

Залежність між реальною і номінальною ставками доходу можна виразити так:

(1+r)*(1+m) = 1+d (1.17)

d=(1+r)*(1-m)-m, (1.18)

де r – необхідна реальна ставка доходу (до поправки на інфляцію);

m – темп інфляції, який звичайно вимірюють індексом роздрібних цін;

d – необхідна грошова ставка доходу.

Якщо витрати і ціни зростають однаковими темпами відповімо до індексу інфляції, то в методах ДГН можна не враховувати інфляцію. Ситуація змінюється, якщо витрати і ціни зростають різними темпами. Тоді не можна проводити дисконтування грошових надходжень, виражених у постійних цінах за реальною ставкою доходу. Правильний метод – розрахунок фактичних грошових надходжень з урахуванням зростання цін і дисконтування їх за грошовою ставкою доходу.

Таким чином, за допомогою метода чистої поточної вартості (чистого приведеного ефекту) можна досить реально оцінити дохідність проектів. Цей метод використовують як основний в аналізі ефективності інвестиційної діяльності, хоча це не виключає можливості застосування інших методів.

Розраховують також дисконтований термін окупності інвестицій, тобто час, необхідний для того, щоб сума дисконтованих грошових потоків покривала суму дисконтованих інвестиційних витрат.

Оскільки дисконтування зменшує грошовий потік, то дисконтований термін окупності проекту завжди триваліший від простого терміну окупності, розрахованого на основі облікової вартості грошових доходів. Дисконтований термін, так само як і простий термін окупності проектів, є показником ліквідності, а не рентабельності проектів. Він же ігнорує грошові доходи, одержані після терміну окупності інвестиційних витрат.

Похожие работы

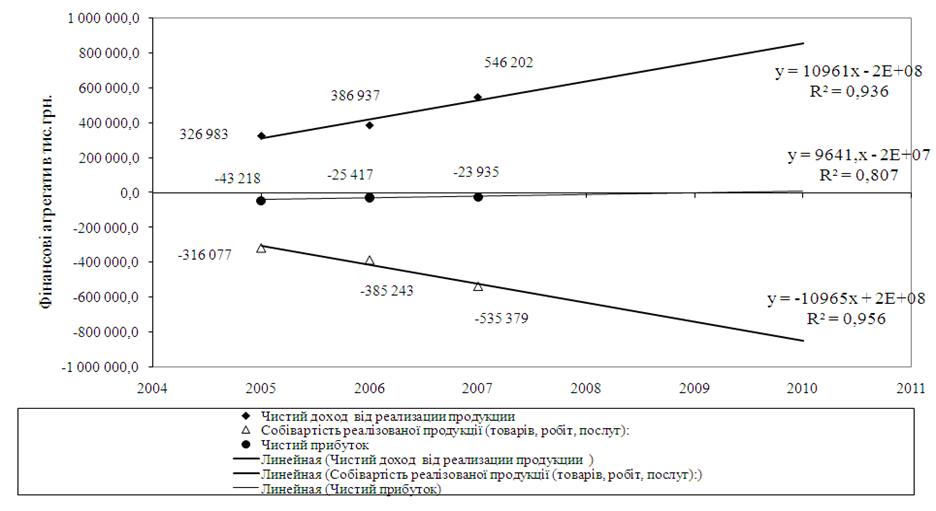

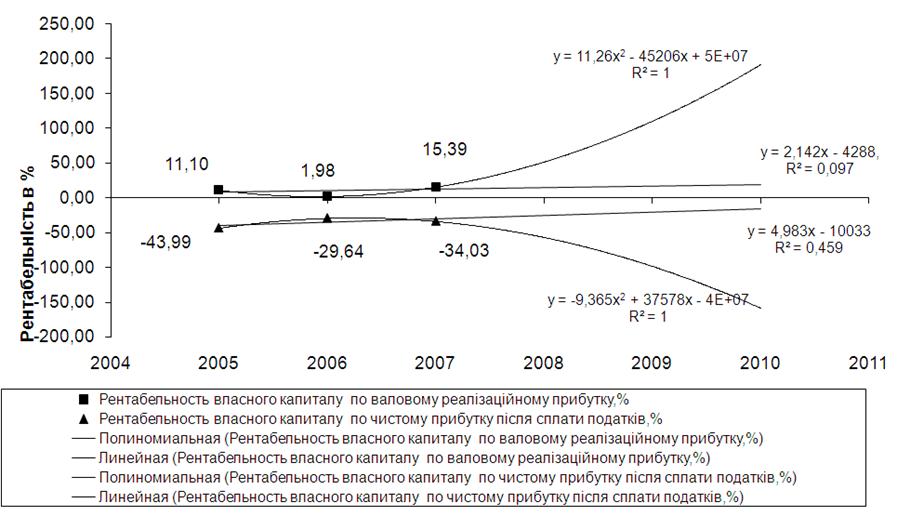

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

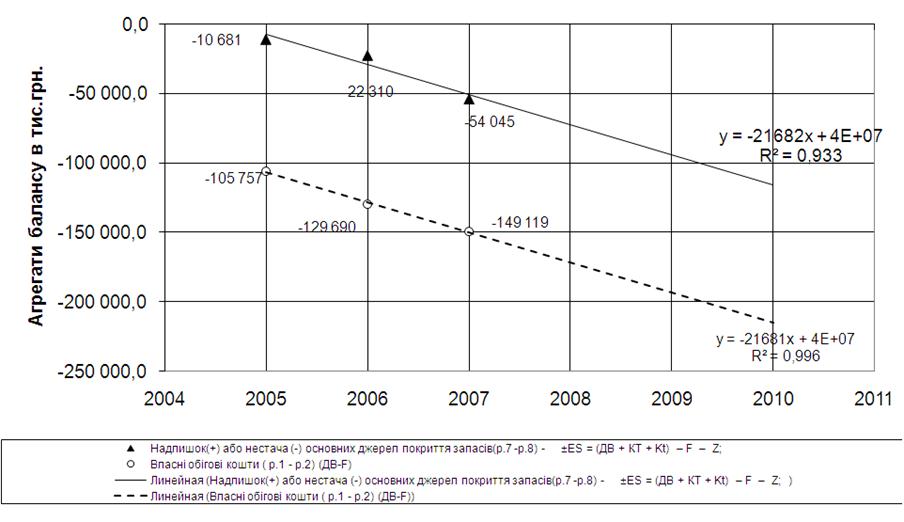

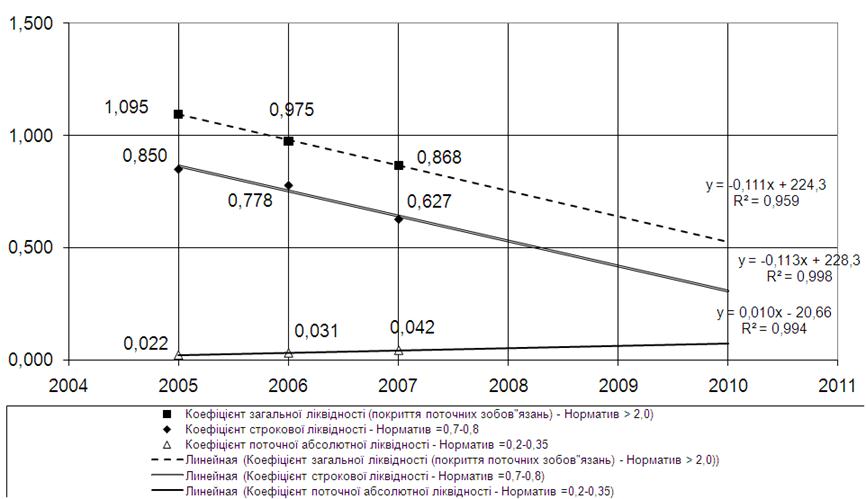

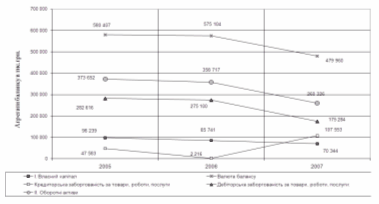

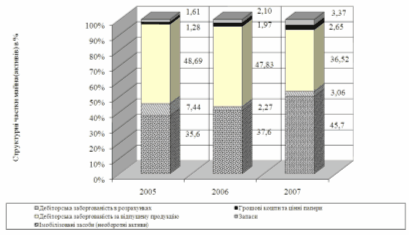

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... нноваційна сфера; 4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/; 5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності. Суб'єкти інвестиційної діяльності можуть об'єднувати кошти для здійснення спільного інвестування. Інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

0 комментариев