Теорія та сутність інвестування

Напрями інвестування

Методи оцінки інвестиційних рішень

Техніко-економічне обґрунтування інвестиційних проектів

Загальна схема оцінки ефективності інвестиційного проекту

Характеристика області дослідження і постановка задачі

Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Фінансові ресурси та інструменти їх залучення до інвестування

Визначення ефекту фінансового леверіджу

Використання леверіджу при оцінці інвестиційної діяльності підприємства

Структура інформаційних систем

Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів»

Програмна реалізація розрахунку показників ефективності інвестиційної діяльності

Аналіз умов праці

Виробнича санітарія та гігієна труда

Пожежна безпека

Навигация

Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Інформаційна система аналізу діяльності підприємства для фінансового забезпечення інвестиційної діяльності

159558

знаков

15

таблиц

6

изображений

2.1. Теоретичне підґрунтя фінансового забезпечення інвестиційних проектів

Інвестиційний процес розпочинається з відносин його суб'єктів на ринку інвестицій. Інвестору зазвичай не вистачає власних коштів для запровадження проекту, тому він прагне залучити найбільш привабливі інструменти фінансування.

Вартість капіталу коливається в межах відсоткових ставок, що пропонує кредитний ринок. Керуючись метою одержання максимального доходу, інвестор прагне під забезпечення власного капіталу залучити якомога більше інвестиційних ресурсів з інших джерел фінансування, структуризувати капітал таким чином, щоб розподілити інвестиційні ризики між усіма учасниками проекту.

Існує кілька типів і способів фінансування інвестиційного процесу. Вибір найприйнятнішого способу забезпечує інвестору економію інвестиційних ресурсів, запобігає їх втратам на всіх стадіях життєвого циклу інвестицій.

Кредитори та продавці фінансових ресурсів, навпаки, прагнуть якнайдорожче влаштувати свої вільні кошти і при цьому мати певні гарантії щодо інвестиційного ризику.

Отже, інвестиційний ринок спонукає суб'єктів інвестиційного процесу до компромісу, який закріплюється у засновницьких угодах, статутах підприємств та кредитних договорах, де визначається та узгоджується вартість і структура капіталу відповідно до джерел фінансування.

2.2. Визначення вартості і структури капіталу

Вартість капіталу визначається на інвестиційному ринку через попит та пропозицію в умовах конкуренції за ціною, що задовольняє одночасно покупця і продавця. При цьому інвестор завжди прагне придбати або залучити позичкові кошти за щонайменшої ціни, а продавці та кредитори, у свою чергу, прагнуть якнайдорожче продати.

Джерелами фінансування залежно від кон'юнктури інвестиційного ринку можуть бути як внутрішні (власні кошти суб'єктів господарювання), так і зовнішні (вітчизняні та іноземні).

За даними табл. 2.1 притягнення до інвестування того чи іншого фінансового ресурсу потребує дуже ґрунтовного порівняльного аналізу.

Загалом, критеріями визначення ціни капіталу, що може бути залученим до інвестування, є відсоткова ставка, яку пропонує кредитний ринок.

Акціонерний капітал може бути притягнутий до інвестування за нижчою ціною, але то прерогатива солідних і респектабельних компаній. Маловідомі компанії, що розпочинають свій бізнес, як правило, довіри в інших інвесторів (потенційних акціонерів) не мають.

Одержати субсидії від держави або спонсорські кошти також проблематично в умовах кризового стану економіки.

Залишається єдине джерело — кредитний ринок за умови, що позичка буде забезпечена певною заставою або гарною гарантією.

Позичковий капітал може бути залучений до інвестування тільки за такою відсотковою ставкою, яка буде відшкодована за рахунок майбутніх позитивних грошових потоків і влаштовує, таким чином, й інвестора, і кредитора, який її пропонує.

Головними відсотковими ставками, що підлягають аналізу, мають бути: реальна, з урахуванням очікуваного рівня інфляції, вільна від ризику; базова, з урахуванням ризику неповернення боргу; бар'єрна, внутрішня норма дохідності (рис. 2.1).

Реальна відсоткова ставка віддзеркалює нормальний розвиток стабільної економіки держави. Це ставка, що свідчить про нормальний приріст добробуту суспільства. Розвинені країни мають стійкі реальні темпи зростання — 2,5—4% на рік. В окремі періоди деякі країни можуть досягти і вищих темпів розвитку. Але, як правило, такі періоди нетривалі.

Таблиця 2.1

Джерела фінансування інвестицій [21]

| ДЖЕРЕЛА ФІНАНСУВАННЯ | ВНУТРІШНІ | Чистий прибуток | переваги | 1. Оперативність використання 2. Податкові пільги 3. Високий ступінь моніторингу | |

| Амортизаційні відрахування | |||||

| Сальдо позареалізаційних доходів | |||||

| Іммобілізація залишкових поточних активів | вади | 1. Заморожування коштів 2. Зниження рівня ліквідності 3. Відсутність зовнішнього контролю 4. Додаткові витрати на консалтинг та аудит 5. Низький коефіцієнт оборотності капіталу | |||

| Виторг від списання активів | |||||

| Акціонерний капітал | |||||

| ОВНІШНІ | ВІТЧИЗНЯНІ | Довгостроковий банківський кредит | переваги | 1. Ефект фінансового леверіджу 2. Скорочення термінів реалізації проектів 3. Наявність зовнішнього контролю 4. Можливість реструктуризації боргу 5. Розподіл інвестиційних ризиків | |

| державні субсидії | |||||

| додаткова емісія цінних паперів | |||||

| прямі інвестиції | вади | 1. Залежність (боргова) від кредиторів 2. Можливість втрати частини власності 3. Послаблення менеджменту 4. Часткове обмеження самостійності | |||

| інвестиційний лізинг | |||||

| цільове державне кредитування | |||||

| ІНОЗЕМНІ | прямі іноземні інвестиції | переваги | 1. Більш високий захист від інфляції 2. Наявність зовнішнього контролю 3. Залучення нових технологій 4. Захист з боку держави 5. Надійне страхування | ||

| портфельні іноземні інвестиції | |||||

| технічна допомога (гранти) | |||||

| кредити іноземних банків | вади | 1. Тривалий період залучення 2. Необхідність гарантування 3. Висока вартість 4. Високі витрати на ТЕО | |||

| позички міжнародних фінансових інституцій | |||||

Рис. 2.1. Головні відсоткові ставки

Відсоткова ставка, яка враховує очікуваний рівень інфляції, призначена для відшкодування інвестору можливих витрат від знецінення вкладених капіталів внаслідок зростання цін на товари та послуги у вигляді інфляційної премії. Ця ставка для розвинених країн коливається у розмірі від 3 до 7% на рік.

Вільна від ризику (державна) ставка — це ставка дивідендів або відсотків, які обіцяють сплатити власникам державних цінних паперів. Ця ставка, звичайно, на кілька пунктів вища від очікуваного рівня інфляції.

Базовою відсотковою ставкою вважається найнижча ставка (Prime Rate) комерційних банків, яку вони призначають для своїх найнадійніших клієнтів. Ця ставка, звичайно, на кілька пунктів вища від вільної від ризику ставки.

Ставка, що враховує ризик неповернення боргу (інвестицій та відсотків). Ця ставка віддзеркалює певну частину інвестицій, що може бути не повернена як основний капітал, а також очікуваний за ним дохід. Ця ставка може мати значні коливання від кількох відсотків за проектами з мінімальним ризиком до кількох десятків — для проектів з високим ризиком (венчурних).

Бар'єрна ставка (Hurdle Rate) розраховується інвестором як мінімальна норма доходу, яку він прагне одержати від усіх своїх нових інвестицій. Прибутки, що мають бути одержані за нормою доходу, нижчою від бар'єрної ставки, не мають сенсу для інвестора через те, що вони тільки покривають витрати та видатки. У практичних розрахунках бар'єрна ставка дорівнює ставці дисконтування, яка використовується для віднесення майбутніх грошових потоків для сучасного періоду. Внутрішня норма дохідності — норма прибутку від нових інвестицій, за яких річні інвестиції (негативні грошові потоки) і майбутні позитивні грошові потоки дорівнюють один одному.

Внутрішня норма дохідності — це норма, яка задовольняє інвестора. В окремих випадках для отримання інвестиційної активності і вилучення вільних грошових коштів з обігу вона може бути значно підвищена. При стабільній економіці ця ставка дещо вища від ставки за державними цінними паперами.

Аналіз усіх дисконтних ставок дає можливість розв’язати питання щодо залучення позичкових коштів, коштів інших інвесторів та визначення структури капіталу. Як правило, внутрішня норма ефективності встановлюється на рівні бар’єрної ставки. Але в окремих випадках інвестор може очікувати і розраховувати на більший прибуток від інвестицій. Він також може відпрацювати заходи, наслідком яких буде зниження витрат, і для покриття інвестицій знадобиться дещо менший прибуток.

Норма доходу (відсоткова ставка) — це компенсація, що належить власнику тимчасово вільних грошових коштів за використання цих коштів упродовж певного періоду часу. Власник цих коштів аналізує різноманітні варіанти вкладання грошей і при виборі одного з них бажає компенсувати втрачені можливості, передбачені в інших варіантах; інші такі види вкладань — це підприємницька діяльність, купівля реальних активів або надання кредиту.

Норма доходу, таким чином, визначає розмір доходу на вкладений капітал, який повинен одержати інвестор (кредитор) за надані кошти на різні види інвестиційної діяльності і на певний період часу. Норма доходу включає [28]:

Нд(%) = Н + АНД, + ∆НДр. , (2.1)

де Нд — норма доходу на вкладений капітал;

Ндр — норма реального доходу;

ДНД| — приріст норми доходу, який компенсує втрати від інфляції (інфляційна премія);

∆НДр — приріст норми доходу, який враховує ризик неповернення боргу (спред).

Норма реального доходу характеризує темпи розвитку економіки загалом, тобто це середні темпи розширення виробництва.

Позичальник винен інвестору (кредитору) витрачені доходи від економічного зростання. Таким чином, відсоткові ставки — це компенсація за використання грошей інвестора у певний період часу в майбутньому.

Усі інвестори намагаються дешевше залучити запозичені кошти та дорожче продати власні ресурси, переслідуючи мету одержання максимального доходу, приросту власного капіталу при забезпеченні достатньої ліквідності та мінімізації ризику стосовно своїх активів.

Намагаючись залучити якомога більше запозичених коштів під забезпечення власних капіталів, інвестор аналізує всі переваги і вади залучених та запозичених коштів з метою оптимізації структури джерел фінансування проектів. Обґрунтування структури джерел фінансування необхідне з метою забезпечення фінансової стійкості компанії в період реалізації проекту.

Формуючи структуру інвестиційних витрат, інвестор користується нормою доходу на вкладений капітал і порівнює її з вартістю запозичених та залучених коштів (позичковим відсотком, дохідністю облігацій, дивідендами).

Таким чином, рівень витрат на фінансування інвестиційного проекту вимірюється платою за використання коштів, а саме — загальною нормою доходу, що очікується від інвестицій. Якщо ця норма доходу влаштовує інвесторів, то рішення про фінансування інвестицій буде позитивним.

Загальна норма доходу або позитивних грошових потоків може бути розрахована за формулою:

Нзд = Нрд. + ∆НКІ + ∆Нр.н. + ∆НКЛ + ∆НТ.С. + ∆НБС , (2.2)

де Нзд — загальна норма очікуваного доходу;

Нрд — норма реального доходу (щорічні темпи зростання економіки);

∆НК, — приріст норми доходу, що компенсує очікувані витрати від інфляції;

∆Нр.н — приріст норми доходу, що враховує ризик неплатежу;

∆НКЛ — приріст норми доходу, що має компенсувати недостатню ліквідність фінансових ресурсів інвестування;

∆НТ.С — приріст норми доходу на стадії інвестування проекту (можливі надходження під час будівництва);

∆НБС — приріст норми доходу до бар'єрної ставки (внутрішньої норми прибутковості, дохідності). Норма реального доходу та зарахування приросту норми, що компенсує очікувані втрати від інфляції, недостатня для інвестора, адже цей дохід він спокійно може одержати, вклавши кошти в державні цінні папери.

Приріст норми доходу, що враховує ризик неплатежу, також може влаштувати інвестора в альтернативному варіанті, скажімо, при внесенні коштів на банківський депозит або при купівлі державного скарбницького зобов'язання.

Приріст норми доходу, що має компенсувати недостатню ліквідність, вважається необхідним, щоб забезпечити переважне фінансування інвестицій за рахунок швидколіквідних активів з високим коефіцієнтом їх обігу.

Приріст норми доходу на інвестиційній стадії враховує зростання доходів за рахунок позареалізаційних надходжень від будівництва. Очевидно, що цих доходів може не бути.

Приріст норми доходу до внутрішньої норми прибутковості має забезпечити подолання інвесторами всіх сумнівів і бажання пристати до проекту.

Таким чином, загальна норма прибутковості (доходу) виникає, з одного боку, залежно від рівня реально сплачуваних дивідендів за простими акціями, відсоткових ставок за облігаціями і банківськими кредитами, з іншого боку, потрібно враховувати фінансові можливості підприємства сплатити вигідний дохід на залучений капітал.

Фінансування проекту за рахунок кількох джерел, тобто створення групи інвесторів і їх часткової участі, може розв'язуватися тільки шляхом залучення, у першу чергу, тих, які згодні на більш-менш розумні умови. У загальному вигляді завдання оптимізації структури джерел фінансування має такий вигляд:

НЗ.Д.(і) → min; Кі ≤ КПІ; ![]() (2.3)

(2.3)

де НЗ.Д.(і)— мінімальна норма доходу, що влаштовує і-го власника (інвестора) джерела фінансування;

Kj — можливий розмір залучуваного капіталу з і-го джерела фінансування;

Кп — граничний розмір капіталу, який може бути залучений з /-го джерела фінансування;

п — кількість джерел фінансування.

Формування структури джерел фінансування — це дуже складний процес, який залежить від потужності кожного джерела в той чи інший період часу, фінансового стану і перспектив розвитку акціонерів (у певний період у кожного можуть погіршитись інвестиційні можливості), а також кон'юнктури ринку і актуальності інвестиційного проекту в перспективі.

Під час передінвестиційних досліджень перед суб'єктами господарювання виникає проблема визначення обсягу інвестицій для фінансування проекту. Перед інвестором виникають запитання:

- яким повинно бути співвідношення постійних та змінних витрат на виробництво постійних та поточних активів;

- яким чином у перспективі буде формуватися основний і обіговий капітал;

- яким повинно бути співвідношення власного й акціонерного, акціонерного та позичкового капіталу;

- при якому співвідношенні фінансових ресурсів, що спрямовуються на нагромадження і споживання, доходи від виробництва і реалізації будуть найбільшими.

Допомогти відповісти на всі ці запитання дає економічний аналіз фінансового забезпечення проектів з використанням леверіджу. У фізиці під поняттям леверіджу (важеля) розуміється використання важеля при підйомі важких предметів з невеликими витратами сили. В економічній термінології леверідж — це "ефект важеля" при визначенні співвідношення власного та залученого, акціонерного та позичкового, основного та оборотного (обігового) капіталу тощо.

Розрізняють операційний, фінансовий та загальний леверідж.

Операційний леверідж показує вплив змінності обсягу продажу на рівень доходів компанії.

Фінансовий леверідж встановлює міру зв'язку (впливу) змінності доходів компанії на дивіденди, тобто дохід окремого акціонера (компаньйона).

Загальний леверідж показує вплив змінності обсягу продажу на дивіденди акціонерів або доходи компаньйонів.

Операційний леверідж характеризує співвідношення основного і оборотного капіталів, тобто чим вища частка постійних витрат стосовно поточних, тим вище операційний леверідж.

Розглянемо концепцію операційного леверіджа через порівняння результатів діяльності компанії, яка планує два варіанти розвитку виробництва. Перший план передбачає відносно невеликі постійні витрати, другий — значно вищі, тобто в другому варіанті передбачається, припустимо, автоматизація виробництва і значне скорочення витрат на заробітну плату.

Зрозуміло, чим вищий операційний леверідж, тим вищий інвестиційний ризик, адже постійний капітал потрібно збільшувати вже сьогодні, а позитивні грошові потоки залежать від завтрашньої кон'юнктури ринку і обсягів продажу. Плануючи розширення виробництва, компанія повинна знати, за якого співвідношення постійних, змінних витрат і обсягів продажу буде досягнута рівновага, тобто точка беззбитковості:

ЦП*КО = ЗВ*КО+ПВ (2.4)

або

ЦП*КО - ЗВП*КО-ПВ = 0 (2.5)

де Цп — середня ціна продажу одиниці продукції;

К0 — кількість одиниць продукції (продажу);

ЗВ — змінні витрати на одиницю продукції;

ПВ— постійні витрати.

Для визначення кількості одиниць продукції, що має бути виготовлена для досягнення точки беззбитковості, формула набирає вигляду:

![]() (2.6)

(2.6)

Операційний та фінансовий леверідж тісно пов'язані. Наприклад, коли компанія зменшує свій операційний леверідж, це може призвести до збільшення фінансового леверіджу, і навпаки, якщо вона вирішує збільшити свій операційний леверідж, це може призвести до зменшення позичкового капіталу.

У теорії інвестиційного аналізу не відпрацьована методика одночасного визначення оптимальних рівнів операційного і фінансового леверіджів.

Проте ми можемо розглянути, як операційний та фінансовий леверідж взаємодіють за допомогою концепції міри леверіджу.

Міра операційного леверіджу (МОЛ) визначається як співвідношення зміни відсотку в операційному доході до зміни відсотку в продажу:

![]() (2.7)

(2.7)

де ОД — операційний дохід, прибуток (надходження до розподілу); ОП — обсяг продажу (реалізації). МОЛ може бути також розрахована за формулою:

![]() (2.8)

(2.8)

або

![]() (2.9)

(2.9)

де ОП — обсяг продажу кількість одиниць продукції);

Цп — середня зміна продажу одиниці продукції;

Зв — змінні витрати на одиницю продукції;

ПВ — обсяг продажу у вартісному вимірі;

ЗВ — змінні витрати на всю продукцію.

За допомогою міри загального леверіджу (МЗЛ), тобто поєднаних індексів операційного та фінансового леверіджів, оцінюється чутливість впливу змін у продажу на рентабельність власного капіталу, тобто рівень надходжень на одну акцію.

По-перше, чим вище МОЛ, тим більш чутливий операційний прибуток до змін у продажу, і, по-друге, чим вище МФЛ, тим більш чутлива рентабельність власного капіталу до змін в обсязі продажу.

Концепція міри леверіджу дуже корисна при оцінці варіантів альтернативного інвестування, коли потрібно вирішити, що краще: чи автоматизувати підприємство за рахунок великої позички, чи знайти інші співвідношення операційного та фінансового леверіджу.

Як відомо, великі позички для фінансування виробничих інвестицій значно підвищують інвестиційний ризик і потребують додаткових витрат на страхування або гарантування.

Для підприємства, що створюється, у першу чергу потрібно вирішити, якого за наявної ринкової ситуації співвідношення між власним (акціонерним) та залученим (позичковим) капіталом можна досягти. Як відомо, суб'єкт господарювання (інвестор) прагне залучити на свій капітал якомога більше позичкового. При цьому він повинен врахувати дві найважливіші умови, тобто вартість позичкового капіталу і, по-друге, інвестиційні ризики, тобто можливість у майбутньому втрати не тільки очікуваних доходів, але і власного капіталу.

Таким чином, співвідношення між власним та позичковим капіталом визначається за допомогою розрахунків ефекту залучення позички, з одного боку, і оцінки ризиків та можливості виділення коштів на їх запобігання — з іншого.

Для вивчення можливості залучення позичкового капіталу інвестор вивчає кон'юнктуру ринку капіталів, тобто діючі відсоткові ставки: основну, вільну від ризику, депозитну, податку на прибуток. На підставі цього аналізу він розраховує бар'єрну ставку та внутрішню норму дохідності.

За допомогою показника фінансового леверіджу інвестор розраховує ефект залучення (генерації) позичкового капіталу (чим більше на власний капітал залучається позичкового, тим більше додаткових прибутків одержує інвестор).

Похожие работы

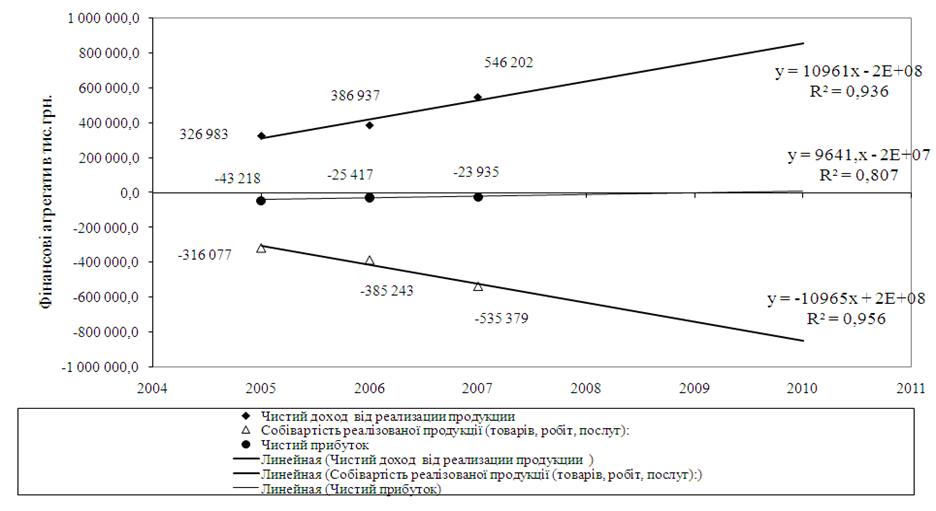

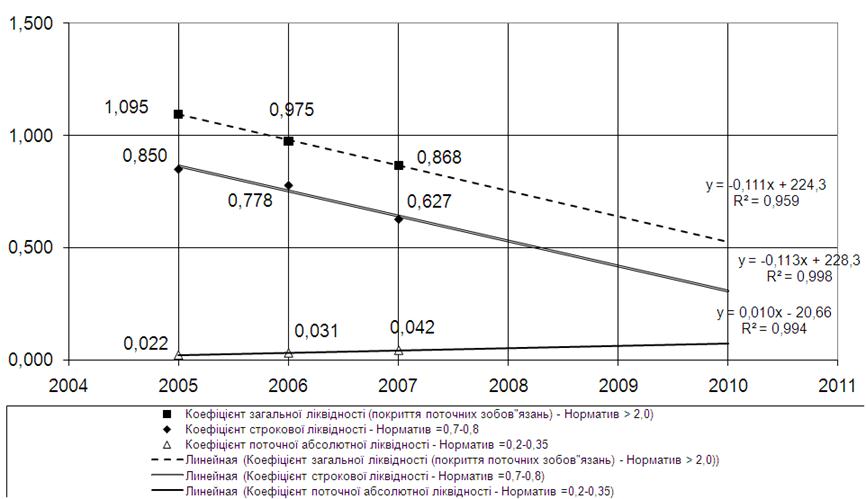

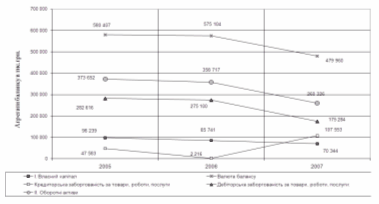

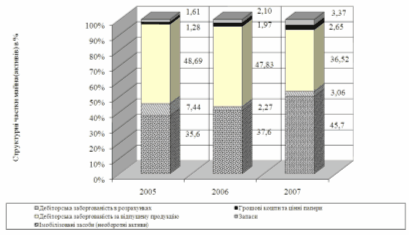

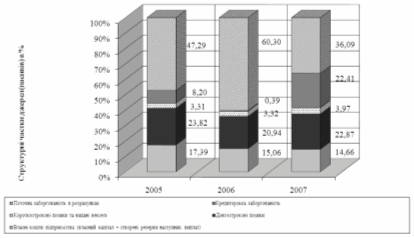

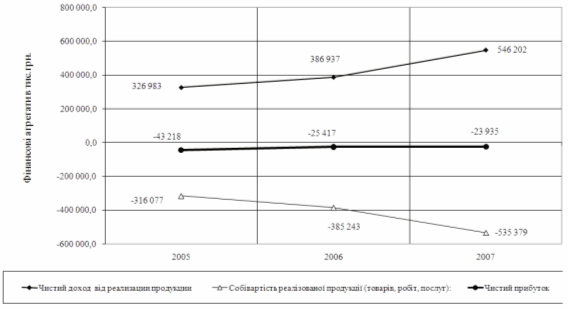

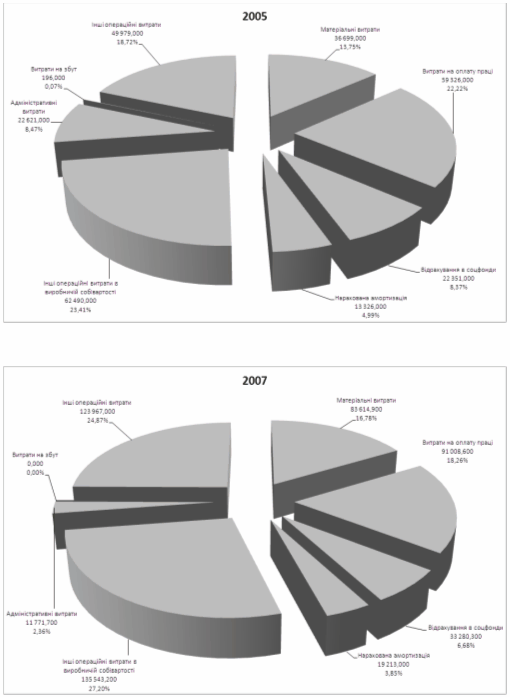

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

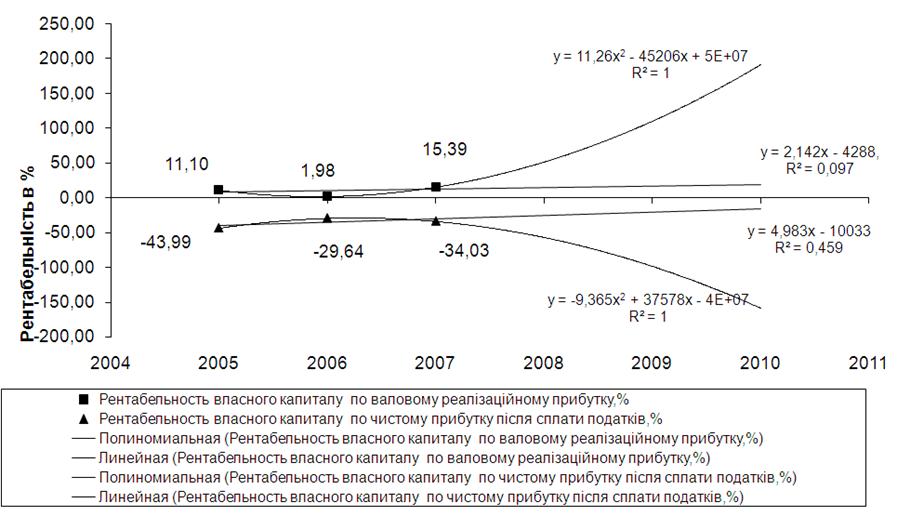

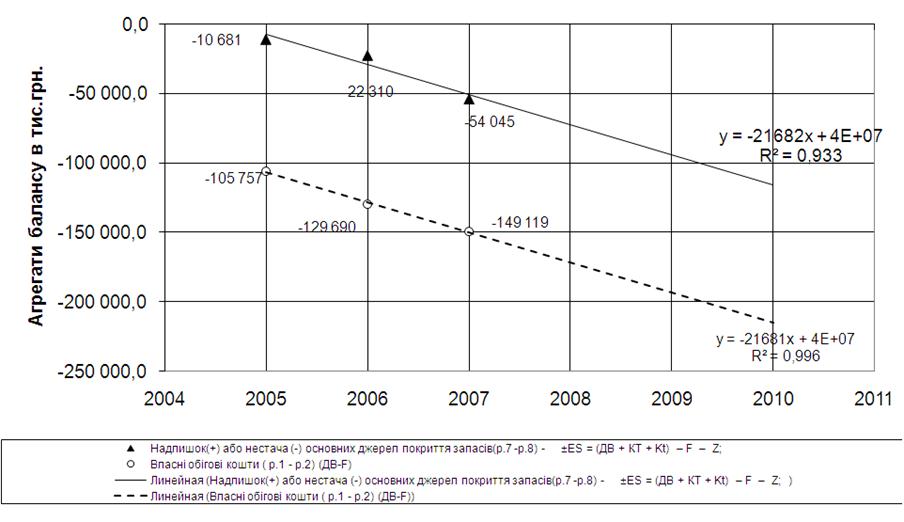

... ї стійкості по покриттю запасів підприємства ВАТ «Дніпропетровськгаз» у 2005 –2007 роках РОЗДІЛ 3. ЕКОНОМІЧНІ МОДЕЛІ В ПРОГНОЗУВАННІ ПОКАЗНИКІВ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА Прогнозування фінансово-економічних результатів операційної діяльності ВАТ «Дніпропетровськгаз» в курсовому дослідженні виконано з застосуванням кореляційно-регресійних економіко-математичних моделей, які спираються ...

... нноваційна сфера; 4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/; 5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності. Суб'єкти інвестиційної діяльності можуть об'єднувати кошти для здійснення спільного інвестування. Інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

0 комментариев