Взаємозв'язок менеджменту і маркетингу, їх вплив на ринок

Вихід на світовий ринок

Міжнародна конкурентоспроможність країни: поняття, основні складові та джерела

Національне регулювання зовнішньої торгівлі як механізм забезпечення конкурентоспроможності

Характеристика об'єкту дослідження

Характеристика асортименту продукції та послуг ресторану „Тернопіль"

Управління якістю продукції та послуг у ресторані „Тернопіль"

Оцінка ефективності використання ресурсів ресторану „Тернопіль" та його підрозділів

Основні фонди ресторану „Тернопіль" та їх використання

Прибутковість основних фондів у ресторані зросла у зв'язку зі збільшенням балансового прибутку

Собівартість продукції та послуг ресторану „Тернопіль"

Оцінка результативності роботи ресторану „Тернопіль"

Дослідження регіонального ринку продукції та послуг громадського харчуванні

Виявлення платоспроможного попиту на продукцію та послуги ресторану „Тернопіль" та оцінка їж якості

Визначення місця ресторану „Тернопіль" на ринку товарів та послуг громадського харчування

Вплив макросередовища на діяльність ресторану „Тернопіль"

Удосконалення способів технологічної обробки

Для збереження біологічної цінності овочів їх для салатів у сирому вигляді

Визначення обсягу реалізації продукції згідно з кон'юнктурою ринку і попитом споживачів

Рік - 269,2 тис, грн,; 2002 рік – 260,5 тис. грн.; 2003 рік – 222,7 тис. грн.; 2004 рік 533,7 тис. грн

Навигация

Оцінка ефективності використання ресурсів ресторану „Тернопіль" та його підрозділів

Аналіз та способи підвищення конкурентоспроможності товарів на внутрішньому та зовнішньому ринках (на даних підприємства ресторану "Тернопіль" готельного комплексу "Тернопіль-готель" м. Тернополя)

227599

знаков

48

таблиц

18

изображений

2.7 Оцінка ефективності використання ресурсів ресторану „Тернопіль" та його підрозділів

Діяльність підприємства на ринку спрямовується на досягнення визначених стратегічних цілей та тактичних завдань, що дозволяють забезпечити високоефективну господарсько-фінансову діяльність, його виживання та конкурентоспроможність.

Для здійснення своєї діяльності підприємство розпоряджається певними матеріальними, трудовими та фінансовими ресурсами та засобами. Планомірне комбінування та використання всіх факторів виробництва, організації виготовлення та реалізації продукції (виконання робіт, надання послуг) є основною для отримання доходу, досягнення цілей підприємства та задоволення економічних інтересів його власника і інтересів споживачів його продукції.

Для визначення ефективності господарської діяльності ресторану „Тернопіль" та його структурних підрозділів необхідно проаналізувати комплекс показників, а саме загальний обсяг товарообороту, обсяг реалізації кулінарної та іншої продукції і послуг, витрати, основні фонди, використання трудових ресурсів, доходи, прибуток.

2.8 Аналіз структури товарообороту, продукції власного виробництва та послуг

В умовах ринкової економіки, товарооборот є основним регулюючим фактором формування ресурсного потенціалу підприємства. Обсяг та структура товарообороту визначає вимоги до обсягу, складу та ефективності використання матеріальних, трудових та фінансових ресурсів підприємства.

Економічний аналіз товарообороту підприємства проводиться з метою виявлення рівня розвитку ресторану та пошуку резервів для покращення результатів його господарської діяльності та конкурентоспроможності його продукції. Для цього використана статистична звітність діяльності ресторану за три роки.

Для забезпечення співставлення даних за період, що аналізується нами, використано індекс цін розрахований Державним комітетом статистики України.

Обсяги діяльності ресторану „Тернопіль" визначені сумою товарообороту, виконаних робіт та наданих послуг і характеризуються, в першу чергу, вартісними показниками, що дало змогу оцінити і спів ставити затрати і результати. Поряд з вартісними, застосовувалися для вимірювання обсягу продукції і натуральні, а в ряді випадків трудові показники. В умовах інфляції їх доводиться використовувати частіше за вартісні, оскільки для їх застосування необхідно обчислювати обсяги виробництва і реалізації ресторану за стабільними цінами.

Загальний обсяг товарообороту ресторану „Тернопіль" складається з обсягу реалізації продукції власного виробництва, продажу купованих товарів Реалізація продукції власного виробництва здійснюється безпосередньо населенню.

Обсяг, структуру та перспективи розвитку товарообороту ресторану „Тернопіль" визначає певна сукупність факторів зовнішнього та внутрішнього середовища. Проведений нами аналіз структури товарообороту ресторану представлено у таблиці 2.7.

Таблиця 2.7.

Аналіз складу товарообороту

| Показники | 2001 р. % | 2002 р. % | 2003 р. % | У 2002 р. до 2001 р. | У 2003 р. до 2002 р. | У 2003 до 2001 р. |

| 1. Питома вага продукції власного виробництва у т/о | 83,6 | 84,8 | 87,1 | + 1,2 | +2,3 | +3,5 |

| 2. Питома вага покупних товарів у т/о | 16,4 | 15,2 | 12,9 | -1,2 | -2,3 | -3,5 |

| Товарообіг, всього | 100 | 100 | 100 | - | - | - |

Дані таблиці 2.7. показують, що в ресторані в цілому спостерігається зниження рівня товарообороту. , у 2003 році товарооборот зменшився порівняно з 2001 роком на 46,5 тис. грн., що становить 17,3%. Зокрема, оборот по продукції власного виробництва зменшився на 31,1 тис. грн., що становить 13,8%, а по купованих товарах - на 15,4 тис. грн., що становить 34,9%. Особливо різкий спад відбувся по обороту купованих товарів за 2002 рік у відношенні до 2001 року на 10,4%, відповідаю 2003 рік до 2002 року - на 27,3%.

Графічно аналіз темпів росту товарообороту має такий вигляд:

Рис. 2.3. Темпи росту товарообороту ресторану „Тернопіль"

1-2001 рік-100%

2-2002 рік-96,7%

З-2003 рік-85,5%

Такий спад товарообороту у ресторані „Тернопіль" має негативний вплив на діяльність підприємства. Для більш конкретного аналізу товарообороту потрібно прослідкувати зміну питомої ваги продукції власного виробництва та покупних товарів у загальному товарообороту ресторану за три роки, таблиця 2.7.

З таблиці 2.7. видно, що у складі товарообороту зростає питома вага продукції власного виробництва. Ця тенденція має позитивний характер для підприємства в цілому, тому що дозволяє ефективніше використовувати виробничі потужності ресторану, трудові ресурси, технічний та технологічний потенціал. Склад товарообороту та його зміни зображено на рис. 2.4.

Рис.2.4. Склад товарообороту ресторану „Тернопіль" та його зміни

Ряд 1 - продукція власного виробництва;

Ряд 2 - куповані товари.

Аналіз структури товарообороту є одним із найважливіших показників роботи підприємства, який характеризує зміни, що відбулися у використанні сировини та продуктів порівняно з попередніми роками. При детальному аналізі структури товарообороту нами розглянуто використання сировини для випуску продукції власного виробництва.

Аналізуючи дані по структурі товарообороту видно, що використання м'яса та птиці за аналізований період виросло на 2,0 тис. грн. (порівняно з 2001 роком) і найбільшим воно було у 2003 році - 17,4 тис. грн.; у 2003 році до 2001 року зросло використання таких товарів, як масло тваринне на 1,8 тис. грн.; олії - на 1,1 тис. грн.; оселедців - на 0,2 тис. грн.; сиру і бринзи - на 1,3 тис. грн.; цукру — на 2,4 тис. грн.; чаю — на 0,2 тис. грн.; кави — на 0,6 тис. грн. Це свідчить про те, що використання цих товарів значно впливає на збільшення обсягу продукції власного виробництва у складі товарообороту ресторану. Зниження продажу купованих товарів відбулося в зв'язку із зменшенням обсягу реалізації таких груп товарів, як горілка та горілчані вироби - на 5,2 тис. грн.; вина - на 2,3 тис. грн.; коньяку - на 3,3 тис. грн.; шампанського – на 1,0 тис. грн., тютюнових виробів - на 0,7 тис. грн. Знизився також продаж ковбасних виробів - на 1,8 тис. грн.; риби та морепродуктів - на 2,9 тис. грн.; молока та молочних продуктів - на 0,2 тис. грн.; борошна - на 9,1 тис. грн.; овочів - на 4,0 тис. грн.; плодів та ягід - на 2,7 тис. грн.

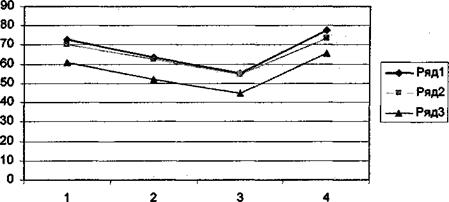

Ці дані будуть нами використані і враховані при удосконаленні виробничої системи ресторану „Тернопіль", при розробці меню, фірмових страв та ін. Значний вплив на товарооборот ресторану має сезонність. Прослідкувати цей процес можна за даними табл. 2.8.

Таблиця 2.8.

Зміна товарообороту ресторану "Тернопіль" у динаміці порокам та кварталам

| Роки | Товарооборот всього тис. грн. | За 1 квартал тис. грн. | За 2 квартал тис грн. | За З квартал тис. грн. | За 4 квартал тис. грн. |

| 2001 | 269,2 | 72,6 | 63,7 | 55,2 | 77,7 . |

| 2002 | 260,5 | 70,0 | 62,6 | 54,6 | 733 |

| 2003 | 222,7 | 60,9 | 51,8 | 44,5 | 65,5 |

Виходячи з цих даних можна графічно показати вплив сезонності на товарооборот ресторану „Тернопіль".

Рис 2.5, Вплив сезонності на товарооборот

Ряд 1 - 2001 рік; ряд 2 - 2002 рік; ряд 3 - 2003 рік.

Дані графіка та таблиці показують, що товарооборот ресторану „Тернопіль" має тенденцію до зниження у літній період, це, на наш погляд пов'язано з сезоном відпусток, канікул та ін.

0 комментариев