АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВЫХ ПРЕДПРИЯТИЙ

Анализ обеспеченности и эффективности использования товарных ресурсов

Анализ состояния, развития и использования материально-технической базы розничной торговли

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ В ТОРГОВЛЕ

Доходы и прибыль фирмы

Анализ издержек обращения по общему объему, составу и структуре в торговле

Методика анализа отдельных статей издержек обращения

Анализ расходов на торговую рекламу

Расчет издержек обращения розничного торгового предприятия

Анализ состава и структуры издержек обращения, выполнение плана и динамики статей расходов

Анализ отдельных статей издержек обращения в торговле

Выводы и рекомендации

Навигация

АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВЫХ ПРЕДПРИЯТИЙ

Анализ издержек торгового предприятия

140102

знака

4

таблицы

2

изображения

1. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВЫХ ПРЕДПРИЯТИЙ

1.1. Анализ розничного товарооборота

1.1.1. Анализ выполнения плана и динамики розничного товарооборота. Розничный товарооборот торгового предприятия (организации) является составной частью товарооборота города (области, района) и в определенной мере покрывает покупательные фонды населения. В связи с этим выполнение плана и динамику товарооборота предприятия следует изучать во взаимосвязи с анализом развития розничного товарооборота города (области, района) и покупательной способности населения. Такой анализ помогает выявить положительные и отрицательные стороны в торговой деятельности предприятия и разработать меры по росту товарооборота, улучшению ассортимента реализуемых товаров, повышению качества обслуживания покупателей. Одновременно исследуют закономерности развития розничного товарооборота на душу населения. Сравнение фактических объемов среднедушевой реализации с физиологическими нормами потреблений на душу населения по продовольственным товарам и рациональными нормами — по непродовольственным позволяет изучить, и оценить степень удовлетворения потребностей населения в материальных благах.

Основными формами статистической отчетности, используемыми при анализе розничного товарооборота, являются форма № 1-торг “Отчет о товарообороте и запасов товаров” (срочная, месячная), форма № 3-торг (краткая) “Отчет о продаже и запасах товаров” (срочная, месячная), форма № 3-торг “Отчет по розничной торговле” (полугодовая и годовая).

В процессе анализа розничного товарооборота используют данные планов, бизнес-планов предприятия, бухгалтерской и статистических и стратегических прогнозов экономического и социального развития, внеучетные источники информации, материалы личных наблюдений и хронометража.

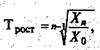

При анализе динамики розничного товарооборота необходимо определять и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощыо логарифмов по формуле средней геометрической:

(1.1)

(1.1)

где Трост — среднегодовой темп роста изучаемого показателя за n лет;

Хn — изучаемый показатель в отчетном периоде;

Х0 — изучаемый показатель в базисном периоде;

n — число периодов.

Если в изучаемом периоде произошли организационно-структурные изменения в сети торговой организации (предприятия), то необходимо внести соответствующую корректировку в объем розничного товарооборота (если это не было сделано ранее), и анализ должен проводиться также по сопоставимому числу предприятий. Это позволяет определить прирост товарооборота за счет повышения эффективности использования материально-технической базы торговли, т.е. интенсивных факторов. Для определения товарооборота торговой фирмы по сопоставимому числу магазинов составляют специальную аналитическую таблицу.

Анализ выполнения плана и динамики розничного товарооборота проводят не только за год, но и по кварталам, месяцам и за более короткие промежутки времени. Это помогает установить, как ритмично развивается розничная реализация, равномерно удовлетворяется спрос покупателей на товары.

Для оценки равномерности и ритмичности развития товарооборота следует изучить выполнение плана и его динамику по декадам, составив специальные аналитические таблицы.

Необходимо также проанализировать динамику равномерности развития розничного товарооборота торгового предприятия за последних три года по месяцам, кварталам и полугодиям. Результаты анализа равномерности развития товарооборота в динамике оформляют в виде специальной таблицы.

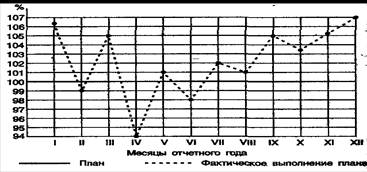

Для определения равномерности развития розничного товарооборота целесообразно также составить графики выполнение плана по месяцам

(рис. 1), исчислить и проанализировать коэффициенты ритмичности и равномерности выполнения плана реализации товаров. Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству. Торговым предприятием план товарооборота выполнен в девяти месяцах из двенадцати. Отсюда коэффициент ритмичности равен 0,75 (9:12), или ритмичным его выполнение было только на 75,0 %.

Рис. 1. Равномерность выполнения плана товарооборота по месяцам

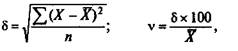

Для определения коэффициента равномерности необходимо по следующим формулам предварительно рассчитать среднее квадратическое отклонение и коэффициент вариации (формула 1.2) или неравномерности (формула 1.3):

(1.2), (1.3)

(1.2), (1.3)

где X— процент выполнения плана или темп изменения в динамике по и изучаемому показателю за каждый месяц или квартал;

X—процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

n — число месяцев (кварталов) изучаемого периода.

Среднее квадратическое отклонение позволяет изучить и оценить колебание в развитии анализируемого показателя. По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя. Коэффициент равномерности (Кравн) рассчитывают по следующей формуле:

![]() (1.4)

(1.4)

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... всего, округлением данных. В связи с этим уровни издержек обращения, валового дохода и рентабельности продаж следует определить с точностью до 0,001 % к обороту. Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Для этого составляют табл. 5—7. Прежде всего анализируют хозяйственную деятельность торговых ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев