АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВЫХ ПРЕДПРИЯТИЙ

Анализ обеспеченности и эффективности использования товарных ресурсов

Анализ состояния, развития и использования материально-технической базы розничной торговли

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ В ТОРГОВЛЕ

Доходы и прибыль фирмы

Анализ издержек обращения по общему объему, составу и структуре в торговле

Методика анализа отдельных статей издержек обращения

Анализ расходов на торговую рекламу

Расчет издержек обращения розничного торгового предприятия

Анализ состава и структуры издержек обращения, выполнение плана и динамики статей расходов

Анализ отдельных статей издержек обращения в торговле

Выводы и рекомендации

Навигация

Анализ обеспеченности и эффективности использования товарных ресурсов

Анализ издержек торгового предприятия

140102

знака

4

таблицы

2

изображения

1.1.2. Анализ обеспеченности и эффективности использования товарных ресурсов.

Выполнение плана и динамика розничного товарооборота зависят от трех основных групп факторов: 1) обеспеченности товарными ресурсами, правильности их распределения и использования; 2) обеспеченности трудовыми ресурсами и эффективности труда торговых работников; 3) состояния, развития и эффективности использования материально-технической базы торговли.

Главный фактор успешного развития товарооборота — обеспеченность и рациональность использования товарных ресурсов. Проводя анализ, прежде всего, проверяют, как товарные ресурсы обеспечивали успешное выполнение плана и динамику развития розничного товарооборота, удовлетворение спроса покупателей на отдельные товары. Розничный товарооборот зависит от поступления товаров и состояния товарных запасов. На его объем оказывает влияние прочее выбытие товаров.

Эта зависимость может быть выражена формулой товарного баланса:

![]()

где Зн — запасы товаров на начало отчетного периода; П — поступление товаров; Р — розничный товарооборот; В — прочее выбытие товаров; Зк — запасы товаров на конец отчетного периода.

Влияние показателей товарного баланса на развитие розничного товарооборота можно определить, применив следующую формулу:

![]()

Основным показателем оценки эффективности использования товарных ресурсов является объем товарооборота на один рубль товарных ресурсов (Этов), который определяют по формуле:

![]() (1.5)

(1.5)

где Этов— показывает, сколько рублей товарооборота приходится на каждый рубль товарных ресурсов.

При анализе могут определяться обратный показатель эффективности использования товарных ресурсов, т.е. объем товарных ресурсов на один рубль розничного товарооборота, а также частные показатели эффективности их использования. К частным показателям эффективности использования товарных ресурсов относится доля прочего выбытия товаров в товарных ресурсах или в объеме товарооборота.

1.1.3. Анализ товарных запасов и товарооборачиваемости.

Для обеспечения ритмичной работы, широкого выбора товаров и наиболее полного удовлетворения спроса покупателей в розничной торговой сети и на складах должны быть определенные товарные запасы. По назначению запасы товаров подразделяют на текущие, сезонные и целевые. Основными являются текущие товарные запасы, предназначенные для обеспечения повседневной бесперебойной торговли. Запасы товаров текущего хранения постоянно и равномерно пополняются. Розничное торговое предприятие должно иметь их в размере на установленное по плану количество дней торговли. Текущие товарные запасы должны быть средними, т.е. незавышенными и незаниженными. Завышенные запасы товаров ведут к замедлению товарооборачиваемости, росту товарных потерь и других издержек обращения, связанных с хранением и реализацией товаров, а главное — к ухудшению качества и даже порче товаров. Заниженные товарные запасы могут привести к перебоям в торговле, снижению объема розничного товарооборота.

Сезонные запасы товаров создаются в определенные периоды года, и их образование связано с сезонностью производства либо с сезонностью спроса и реализации товаров. К целевым товарным запасам относится досрочный завоз товаров в труднодоступные районы, а также образование запасов, товаров для осуществления определенных целей (например, для организации встречной торговли при сборе макулатуры и заготовке сельскохозяйственной продукции).

Текущие товарные запасы обычно планируют отдельно от сезонных и целевых. Норматив текущих запасов товаров каждое торговое предприятие планирует поквартально в сумме и в днях оборота. При этом норматив текущих товарных запасов в днях на квартал одновременно является и нормативом товарооборачиваемости.

Товарооборачиваемость является одним из важнейших качественных показателей в торговле. Под товарооборачиваемостью понимается время обращения товаров со дня их поступления до дня реализации, а также скорость оборота товаров. Время обращения характеризует среднюю продолжительность пребывания товаров в виде товарного запаса. Скорость оборота показывает, сколько раз в течение изучаемого периода произошло обновление товарных запасов. Следует отметить, что оборачиваются не сами товары, а вложенные в них средства. После продажи товары в торговлю не возвращаются, а идут на удовлетворение материальных и духовных потребностей покупателей. Ускорение товарооборачиваемости имеет большое народнохозяйственное значение: высвобождаются оборотные средства, вложенные в товарные запасы, снижаются потери товаров и другие торговые расходы, сохраняется качество товаров, улучшается обслуживание покупателей и т.п. Замедление времени обращения товаров требует дополнительного привлечения кредитов и займов, ведет к росту издержек обращения, уменьшению прибыли, ухудшению финансового положения предприятия.

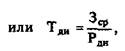

Товарооборачиваемость в днях (время обращения товаров) определяют на основе данных о средних товарных запасах и товарообороте по одной из следующих формул:

![]()

(1.6)

(1.6)

где Тдн— товарооборачиваемость в днях;

Д — количество дней анализируемого периода (год — 360 дней, квартал 90 и месяц — 30 дней);

Р — розничный товарооборот за изучаемый период;

Рдн — среднедневной объем розничного товарооборота.

Товарооборачиваемость в количестве оборотов (скорость обращения товаров) можно рассчитать одной из формул:

![]() (1.7)

(1.7)

где Тоб—товарооборачиваемость в количестве оборотов (скорость обращения товаров).

Похожие работы

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... всего, округлением данных. В связи с этим уровни издержек обращения, валового дохода и рентабельности продаж следует определить с точностью до 0,001 % к обороту. Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Для этого составляют табл. 5—7. Прежде всего анализируют хозяйственную деятельность торговых ...

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

0 комментариев