Особенности и виды кредитования физических лиц

Нормативное регулирование кредитования физических лиц

АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В УВАРОВСКОМ ФИЛИАЛЕ АКБ «ТАМБОВКРЕДИТПРОМБАНК» (ОАО)

Операции с ценными бумагами и депозитарные услуги

Анализ методики оценки платежеспособности заемщика

Документы по предоставляемому залогу

Оценка порядка погашения и уплаты процентов

Расширить залоговую базу (продукты с/х, подсобного хозяйства и так далее)

Навигация

АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В УВАРОВСКОМ ФИЛИАЛЕ АКБ «ТАМБОВКРЕДИТПРОМБАНК» (ОАО)

Анализ кредитного процесса с физическими лицами

99652

знака

6

таблиц

0

изображений

2. АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В УВАРОВСКОМ ФИЛИАЛЕ АКБ «ТАМБОВКРЕДИТПРОМБАНК» (ОАО)

2.1. Организационно-экономическая характеристика Уваровского филиала АКБ «Тамбовкредитпромбанк» (ОАО)

АКБ «Тамбовкредитпромбанк» (ОАО) является акционерным обществом открытого типа. Уваровский филиал был открыт в 1974 году.

Основными нормативными документами являются:

1) Устав АКБ «Тамбовкредитпромбанк» (ОАО).

2) Положение об Уваровском филиале АКБ «Тамбовкредит-промбанк» (ОАО).

Уваровский филиал АКБ «Тамбовкредитпромбанк» (ОАО) образован с целью аккумулирования и эффективного использования финансовых ресурсов предприятий, организаций различных форм собственности, осуществления финансовых операций.

Банк осуществляет свою деятельность, распоряжается выделенными средствами и имуществом в пределах предоставленных ему прав в соответствии с Положением, заключает договоры с предприятиями, организациями, а так же физическими лицами от имени АКБ «Тамбовкредитпромбанк» (ОАО).

По обязательствам Уваровского филиала ответственность несет АКБ «Тамбовкредитпромбанк» (ОАО). Уваровский филиал в своей деятельности руководствуется законодательством РФ, правилами по кредитованию, ведению расчетных и кассовых операций и другими нормативными документами Центрального Банка Российской Федерации, Уставом АКБ «Тамбовкредитпромбанк» (ОАО), а также Положением об Уваровском филиале АКБ «Тамбовкредитпромбанк» (ОАО).

Уваровский филиал представляет собой кредитно-расчетное подразделение АКБ «Тамбовкредитпромбанк» (ОАО), имеет отдельный баланс, который входит в сводный баланс АКБ «Тамбовкредитпромбанк» (ОАО) и осуществляет все операции, предусмотренные Положением.

Кредитные ресурсы дополнительного офиса формируются за счет:

– средств, выделенных АКБ «Тамбовкредитпромбанк» (ОАО);

– средств предприятий и организаций, находящихся на счетах в филиале, в том числе средств, привлеченных в виде срочных вкладов (депозитов);

– займов у других кредитных учреждений;

– вкладов граждан;

– других средств.

Общее руководство дополнительным офисом осуществляет Правление АКБ «Тамбовкредитпромбанк» (ОАО).

Руководство Уваровским филиалом осуществляется Управляющим, назначаемым Правлением АКБ «Тамбовкредитпромбанк» (ОАО). Он действует на основании доверенности, выданной АКБ «Тамбовкредитпромбанк» (ОАО).

Управляющий филиала организует выполнение решений Правления АКБ «Тамбовкредитпромбанк» (ОАО), формирует организационно-управленческую структуру банка, представляет от имени АКБ «Тамбовкредитпромбанк» (ОАО) Уваровский филиал в организациях, вносит на рассмотрение Правления АКБ «Тамбовкредитпромбанк» (ОАО) вопросы, связанные с деятельностью филиала.

Учет и документооборот в Уваровском филиале организуется в соответствии с Правилами, утвержденными Центральным Банком России.

Уваровский филиал составляет ежедневный баланс.

Итоги деятельности филиала отражаются в отдельных ежемесячных, квартальных и годовых балансах, в отчете о прибыли и убытках дополнительного офиса, а также в годовом отчете, которые представляются в АКБ «Тамбовкредитпромбанк» (ОАО). Баланс и отчет о прибылях и убытках филиала включаются в баланс и в отчет о прибылях и убытках АКБ «Тамбовкредитпромбанк» (ОАО). Годовой баланс и отчет о прибылях и убытках Уваровского филиала утверждаются Правлением АКБ «Тамбовкредитпромбанк» (ОАО).

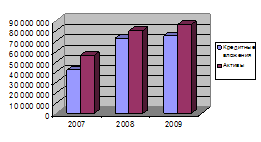

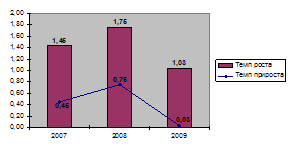

Успешное функционирование банка в значительной степени зависит от его ресурсной базы. Все источники формирования ресурсов отражаются в пассиве баланса банка.

Ресурсы банка – это собственные и привлеченные средства банка, используемые для проведения активных операций.

Таблица 1.

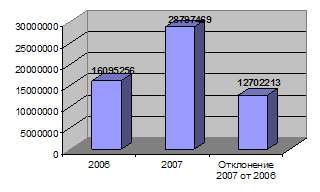

Динамика валюты баланса за 2005-2007 гг. (руб.)| Дата | Валюта баланса, руб. | Темп прироста, % |

| 01.01.2005 г. | 78750365,63 | - |

| 01.07.2005 г. | 78751238,99 | 0,001 |

| 01.01.2006 г. | 79743216,68 | 0,013 |

| 01.07.2006 г. | 79797362,84 | 0,001 |

| 01.01.2007 г. | 79836487,19 | 0,001 |

| Абсолютный темп прироста | 0,015 | |

Анализируя график динамики валюты баланса коммерческого банка можно отметить, что максимальный объем валюты наблюдается в конце 2006 года – 79836 тыс. рублей, темп роста к предыдущему году практически равен нулю.

Большой интерес для определения факторов изменения валюты баланса представляет анализ структуры его активов и пассивов.

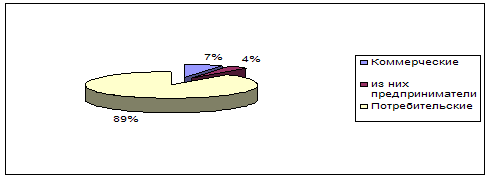

В структуре пассивов большую часть составляют вклады населения (более 80%). Так, на 01.01.2006 года вклады населения составляли 16 млн. руб., на 01.01.2007 года составляют 16,5 млн. руб. Это значит, что население доверяет банку. Средства на счетах предприятий и организаций на 01.01.2007 года составляют 2,7 млн. руб. (см. табл. 2).

Таблица 2

Структура оплачиваемых пассивов за 2005-2007 гг.

| 01.01. 2005 тыс.руб | Удель-ный вес, % | 01.01. 2006 тыс.руб | Удель-ный вес, % | 01.01. 2007 тыс.руб | Удель-ный вес, % | |

| Вклады населения | 11037,0 | 81,7 | 16104,1 | 88,5 | 16527,1 | 81,0 |

| Сберегательные и депо-зитные сер-тификаты | 201,92 | 1,5 | 16,7 | 0,001 | 7,2 | 0,0 |

| Расчетные счета (в т.ч. текущие, бюджетные) | 1811,6 | 13,4 | 1668,5 | 9,2 | 2721,8 | 13,4 |

| Векселя | 463,0 | 3,4 | 411,4 | 2,3 | 1136,6 | 5,6 |

| Всего оплачивае-мые пассивы | 13513,6 | 100 | 18200,7 | 100 | 20392,7 | 100 |

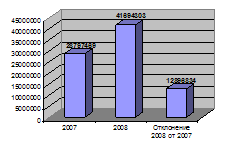

Кредиты населению возросли с 2,0 млн. руб. на 01.01.2005 г. до 5 млн. рублей на 01.01.2007 года. Кредиты юридическим лицам составляют 29,75 млн. рублей.

Вместе с этим снизились вложения в ценные бумаги в 2,8 раза (см. табл. 3).

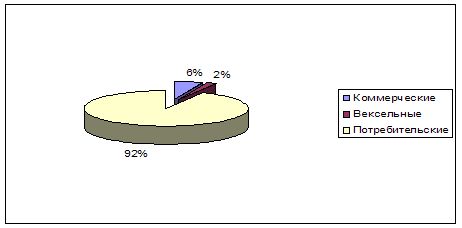

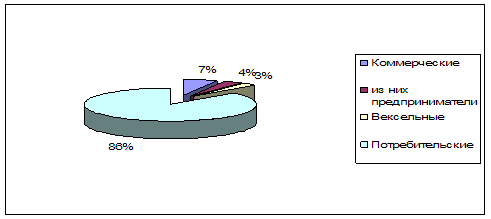

Рассматривая структуру активов, можно отметить следующее: Возрос уровень ссудных операций – на 67%. В частности активно развивается кредитование физических лиц – рост на 144%. Объем операций с ценными бумагами весьма незначителен: на 1 января 2006 года – 0,5%, на 1 января 2007 года – 0,1%.

Таблица 3.

Структура работающих активов в 2005-2007 гг.| 01.01. 2005 тыс.руб | Удель-ный вес, % | 01.01. 2006 тыс.руб | Удель-ный вес, % | 01.01. 2007 тыс.руб | Удель-ный вес, % | |

| Кредиты физическим лицам | 791,9 | 5,4 | 2028,5 | 7,4 | 4950 | 11,5 |

| Кредиты юридическим лицам | 9845,8 | 67,2 | 18635 | 68,1 | 29750 | 69,1 |

| Ценные бумаги | 128,2 | 0,9 | 132,1 | 0,5 | 46,4 | 0,1 |

| Средства на счетах в территори-альном расчетном центре | 3891,6 | 26,6 | 6571,5 | 24,0 | 8307,1 | 19,3 |

| Всего работающие активы | 14657,5 | 100 | 27367,1 | 100 | 43053,5 | 100 |

2.2. Виды кредитов и оценка организации кредитного процесса в АКБ «Тамбовкредитпромбанк» (ОАО)

Услуги банка, предоставляемые физическим лицам:

1. Операции по вкладам в валюте Российской Федерации и иностранной валюте:

– открытие счета по вкладу;

– прием наличных денег во вклад;

– начисление средств на счет по вкладу;

– выдача (списание) денежных средств со счета по вкладу;

– оформление доверенности по вкладу;

– оформление (изменение, отмена) завещательного распоряжения по вкладу;

– выдача справки по счету.

В настоящее время около 3 тысяч вкладчиков.

2. Денежные переводы в валюте Российской Федерации, в иностранной валюте.

3. Расчетно-кассовое обслуживание:

-операции в рублях:

а) прием и перечисление платежей;

б) прием коммунальных и других платежей в пользу юридических лиц, включая кредитные организации и другие;

-операции в иностранной валюте:

а) покупка и продажа иностранной валюты;

б) обмен (конверсия) и другие.

Похожие работы

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок. Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом. Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный ...

... рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться с осторожностью, с учетом специфики данной проблемы. 1.3 Организация процесса кредитования физических лиц Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, ...

0 комментариев