Особенности и виды кредитования физических лиц

Нормативное регулирование кредитования физических лиц

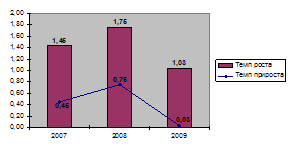

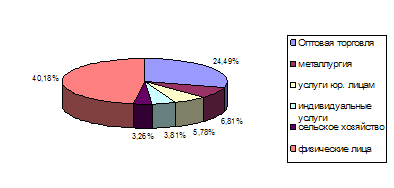

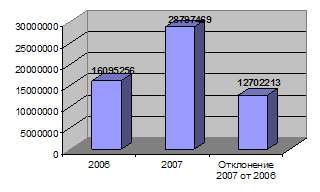

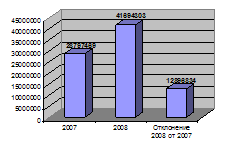

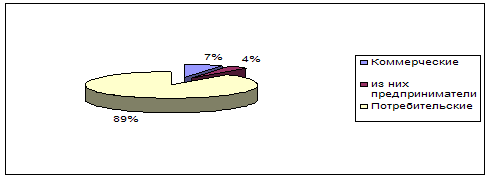

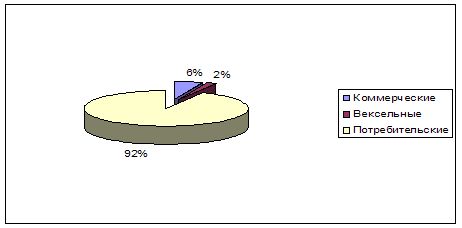

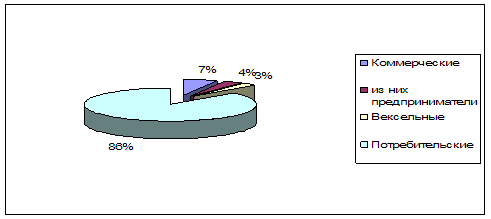

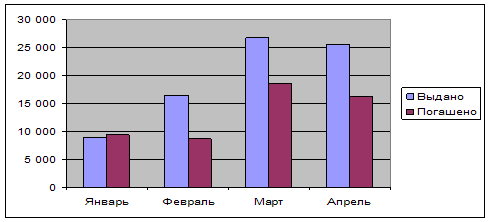

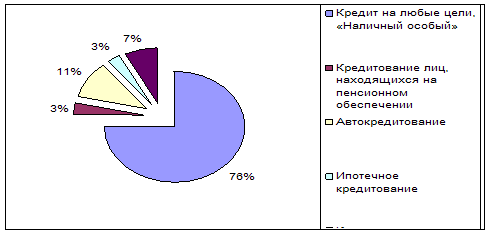

АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В УВАРОВСКОМ ФИЛИАЛЕ АКБ «ТАМБОВКРЕДИТПРОМБАНК» (ОАО)

Операции с ценными бумагами и депозитарные услуги

Анализ методики оценки платежеспособности заемщика

Документы по предоставляемому залогу

Оценка порядка погашения и уплаты процентов

Расширить залоговую базу (продукты с/х, подсобного хозяйства и так далее)

Навигация

Особенности и виды кредитования физических лиц

Анализ кредитного процесса с физическими лицами

99652

знака

6

таблиц

0

изображений

1.2. Особенности и виды кредитования физических лиц

Основные термины:

Аннунтетные платежи по кредиту – ежемесячные платежи по кредиту, равные в течение всего срока погашения кредита и включающие в себя начисленные на день внесения платежа проценты по кредиту и платеж по основному долгу.

Выгодоприобретатель – получатель страховой суммы по договору страхования.

Дифференцированные платежи по кредиту – ежемесячные платежи по кредиту, состоящие из фиксированной суммы основного долга и начисленных на день внесения платежа проценты по кредиту.

Дополнительное обеспечение – обеспечение возврата кредита, которое принимается Банком дополнительно к основному обеспечению и размер которого не учитывается Банком при расчете суммы кредита.

Заемщик – физическое лицо, заключившее с Банком кредитный договор, либо представившее в Банк пакет документов на получение кредита.

Залогодатель – заемщик, либо третье лицо (физическое, юридическое), являющееся собственником заложенного имущества, либо имеющееся на него право хозяйственного ведения.

Кредитующее подразделение – подразделение Банка, на которое возложены функции кредитования физических лиц.

Кредитный договор – кредитный договор, договор об открытии невозобновляемой кредитной линии.

Кредитные документы – кредитный договор, договор об открытии невозобновляемой кредитной линии, срочное обязательство и документы, которыми оформлено обеспечение по кредиту (договор поручительства, залога, страхования и т.п.)

Недвижимое имущество, удовлетворяющее требованиям действующего законодательства – квартиры, комнаты, нежилые помещения, земельные участки, находящиеся на территории Российской Федерации.

Основное обеспечение – обеспечение возврата кредита, размер которого учитывается Банком при расчете суммы кредита.

Поручитель – физическое лицо, являющееся гражданином Российской Федерации, либо юридическое лицо, являющееся резидентом Российской Федерации, заключившее с Банком договор поручительства.

Система – используемая в Банке автоматизированная система по операциям кредитования физических лиц.

Страховщик – страховая компания.

Страхователь – Заемщик и (или) Залогодатель, заключивший договор со страховой компанией по страхованию имущества, принятого Банком в обеспечение по кредиту.

Подразделения Банка, принимающие участие в выполнении операций по кредитованию физических лиц, и их обязанности:

– кредитования;

– сопровождения кредитных операций;

– учета кредитных операций;

– юридическое;

– безопасности;

– подразделение, осуществляющее расчетно-кассовое обслуживание клиентов;

– при необходимости – подразделение рисков; подразделение, осуществляющее хранение ценностей; подразделение, выполняющее функции депозитария; а также подразделения, осуществляющее валютные и поторговые операции, операции с ценными бумагами и другие.

При подготовке заключения кредитный работник принимает решение о возможности и предоставления Заемщику кредита. Кредитный работник отвечает за полноту и достоверность информации, содержащейся в его заключении, а также за объективность и качество проработки вопроса при составлении заключения в пределах своих должностных обязанностей.

Общие условия кредитования физических лиц.

Кредиты предоставляются физическим лицам – гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения 75 лет.

При предоставлении Заемщику кредита в сумме, не превышающей 100 долларов США (или рублевого эквивалента этой суммы), и на срок не более 6 месяцев, максимальный возрастной ценз не устанавливается.

Кредиты предоставляются, если иное не установлено другими нормативными документами АКБ «Тамбовкредитпромбанк» (ОАО) по кредитованию физических лиц:

– по месту регистрации Заемщиков (при временной регистрации кредиты предоставляются на срок действия регистрации);

– по месту нахождения предприятия – работодателя Заемщика, клиента Банка, по ходатайству этого предприятия и при условии предоставления им поручительства в обеспечение исполнения обязательств Заемщика по Кредитному договору.

Предоставление кредита не по месту регистрации Заемщика осуществляется после получения от Банка по месту регистрации Заемщика информации о наличии (либо отсутствии) задолженности по кредитам, кредитной истории с последующим его уведомлением о факте выдачи кредита.

Кредитование Заемщика производится на основе:

– Кредитного договора, предусматривающего единовременную выдачу кредита;

– Договора об открытии невозобновляемой кредитной линии с установлением максимальной суммы кредита, которую сможет получить Заемщик в течение обусловленного срока и при соблюдении определенных условий. Выдача кредита производится в пределах максимальной суммы кредита (лимита выдачи), при этом погашенная часть кредита не увеличивает свободный лимит выдачи.

Кредиты предоставляются в валюте Российской Федерации и в иностранной валюте.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

В качестве основного обеспечения Банк принимает:

– поручительства граждан Российской Федерации, имеющих постоянный источник дохода;

– поручительства юридических лиц;

– залог недвижимого имущества (в качестве единственного обеспечения не принимается, если иное не установлено другими нормативными документами АКБ «Тамбовкредитпромбанк» (ОАО) по кредитованию физических лиц);

– залог транспортных средств и иного имущества (в качестве единственного обеспечения не принимается);

– залог мерных слитков драгоценных металлов с обязательным хранением закладываемого имущества в Банке;

– залог государственных ценных бумаг;

– залог ценных бумаг корпоративных элементов в пределах установленных на них лимитов риска;

– гарантии субъектов Российской Федерации или муниципальных образований.

Банк вправе заключать договоры о сотрудничестве с третьими лицами – платежеспособными предприятиями, находящимися на расчетно-кассовом обслуживании в Банке, исполнительными органами субъектов Российской Федерации, муниципальных организаций с целью кредитования отдельных категорий Заемщиков (работников этих предприятий, граждан, нуждающихся в улучшении жилищных условий) на условиях соответствующих требованиям Правил кредитования и иных нормативных документов АКБ «Тамбовкредитпромбанк» (ОАО) по кредитованию физических лиц.

Уплата процентов производится ежемесячно одновременно с погашением кредита, начиная с 1-го числа месяца, следующего за месяцем получения кредита.

В исключительных случаях банк может по заявлению Заемщика принять решение о временном установлении ежеквартальной периодичности по уплате основного долга и процента за пользование кредитом на срок до 6 месяцев. При ежеквартальной уплате процентов Банк производит перерасчет процентной ставки для ее приведения к месячному базису по формуле:

где ј – годовая процентная ставка при ежеквартальной уплате процентов;

i – годовая процентная ставка при ежемесячной уплате процентов.

При этом ежеквартальное погашение кредита не применимо для анкунтетных платежей.

За обслуживание ссудного счета Заемщик вносит единовременный платеж (тариф) в размере от 0 до 3% от суммы кредита по договору.

Размер единовременного платежа устанавливается кредитным комитетом банка.

Похожие работы

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок. Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом. Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный ...

... рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться с осторожностью, с учетом специфики данной проблемы. 1.3 Организация процесса кредитования физических лиц Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, ...

0 комментариев