Особенности и виды кредитования физических лиц

Нормативное регулирование кредитования физических лиц

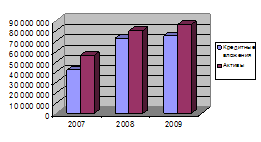

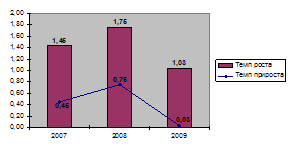

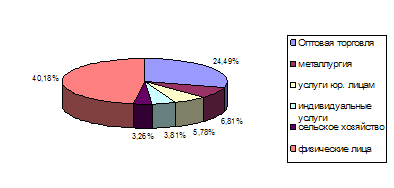

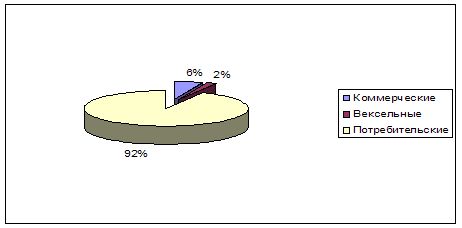

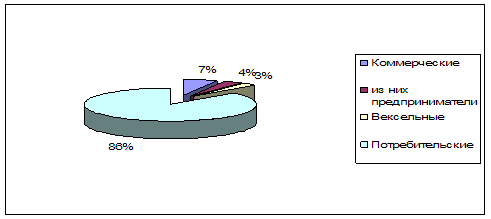

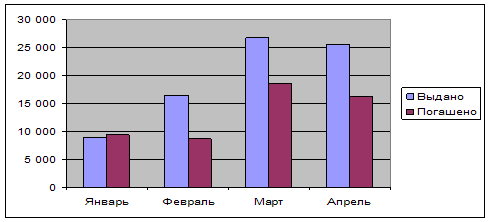

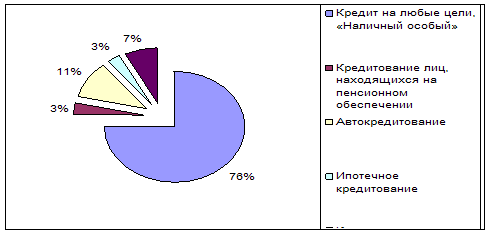

АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В УВАРОВСКОМ ФИЛИАЛЕ АКБ «ТАМБОВКРЕДИТПРОМБАНК» (ОАО)

Операции с ценными бумагами и депозитарные услуги

Анализ методики оценки платежеспособности заемщика

Документы по предоставляемому залогу

Оценка порядка погашения и уплаты процентов

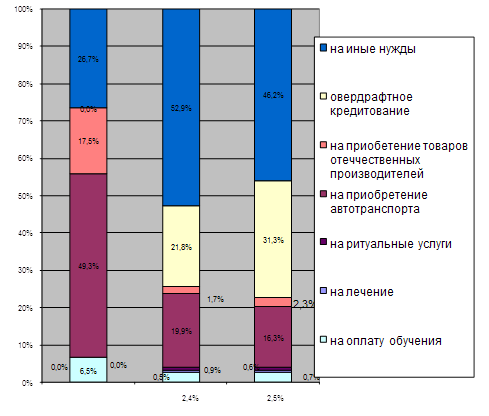

Расширить залоговую базу (продукты с/х, подсобного хозяйства и так далее)

Навигация

Документы по предоставляемому залогу

Анализ кредитного процесса с физическими лицами

99652

знака

6

таблиц

0

изображений

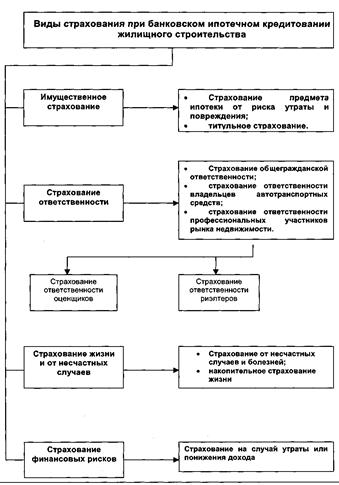

4. Документы по предоставляемому залогу.

У всех собственников принимаемого в залог совместного имущества следует истребовать нотариально удостоверенное согласие на его залог с целью предотвращения возможности признания договора залога недействительным в судебном порядке.

5. Другие документы, предусмотренные иными нормативными документами АКБ «Тамбовкредитпромбанк» (ОАО) по кредитованию физических лиц.

По усмотрению Банка величина доходов Заемщика/Поручителя, указанных в справке с места его работы, может быть подтверждена подразделением Министерства Российской Федерации по налогам и сборам по месту постоянного жительства (регистрации) Заемщика/Поручителя.

При предоставлении кредитов пенсионерам, получающим пенсию через Банк, расчет платежеспособности осуществляется исходя из фактически поступивших средств на его пенсионный вклад (счет банковской карты) от органов, осуществляющих пенсионное обеспечение, за последний месяц на основании выписки, полученной от подразделения бухгалтерии, осуществляющего последующий контроль за вкладными операциями, или пенсионного отдела.

При расчете платежеспособности из дохода вычитаются все обязательные платежи; указанные в справке и Заявлении – анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Платежеспособность Заемщика определяется следующим образом:

Р = Дч * К * t,

Платежеспособность граждан, занимающихся предприниматель-ской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством, рассчитывается в соответствии с Порядком № 1221.

Для определения величины получаемого дохода кредитный работник может составить на основе данных финансовых документов, представленных Заемщиком, упрощенную форму баланса и упрощенную форму отчета о прибылях и убытках в соответствии с Приложением № 1 к Порядку № 1221.

В этом случае Дч рассчитывается как среднемесячный доход за год (или за 6 месяцев) за вычетом всех обязательных платежей.

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Определение максимального размера кредита

Максимальный размер предоставляемого кредита (Sp) определяется исходя из платежеспособности Заемщика.

Полученная величина корректируется в сторону уменьшения с учетом других влияющих факторов, а именно: предоставленного обеспечения возврата кредита, остатка задолженности по предоставляемым поручительствам, кредитной истории, поданной в Банк кредитной заявки на получение кредита и др.

Предоставленное обеспечение влияет на максимальную величину кредита для Заемщика следующим образом.

Если совокупное обеспечение (О) меньше величины платежеспособности Заемщика (Р), то максимальный размер кредита (So) определяется исходя из совокупного обеспечения:

Если совокупное обеспечение (О) больше величины платежеспособности Заемщика (Р), то максимальный размер кредита (So) определяется на основе платежеспособности Заемщика.

Для примера рассмотрим расчет максимального размера кредита в зависимости от величины предоставленного совокупного обеспечения.

Пример 1.

Расчет максимального размера (суммы) кредита на примере клиента (ссудозаемщика) Милосердовой Елены Анатольевны.

Кредитование Заемщика производится на основе кредитного договора, предусматривающего единовременную выдачу кредита.

Кредитный работник определяет платежеспособность Заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний.

Доход Милосердовой Е.А. за 6 месяцев составил:

апрель 2 638 руб. 57 коп.

май 3 168 руб. 67 коп.

июнь 2 894 руб. 81 коп.

июль 2 584 руб. 28 коп.

август 2 379 руб. 79 коп.

сентябрь 2 986 руб. 47 коп.

16 652 руб. 59 коп.

Чистый доход составил (16 652 59– 2 164 84) = 14 487 75

Средний заработок за вычетом всех удержаний составил:

14487,75/6 = 2 414руб. 62 коп.

Среднемесячный доход в валютном эквиваленте составил:

2414,62/29,0 ≈ 84 доллара США,

где 29,0 – курс доллара США на 01.10.2004.

Платежеспособность Милосердовой Е.А. рассчитываем по формуле:

Р = Дч * К * t ( мес.) = 2 414 руб. 62 коп. * 0,5 * 12 * 15 лет

Р = 217315 руб. 80 коп.

Определим, используя данные максимальный размер суммы займа, который определяется по формуле:

Пример 2.

Доход Заемщика за 6 последних месяцев – 60 000 руб.

Доход чистый за вычетом всех обязательных платежей – 50 000 руб.

Среднемесячный доход (Дч) 50 000 руб./ 6 = 8 333 руб.

Среднемесячный доход в валютном эквиваленте

(Дэ) = 8 333 руб./29,0 руб. = 287,35 долларов США,

Среднемесячный доход в валютном эквиваленте соответствует коэффициенту 0,5.

Платежеспособность Заемщика

Р = Дч * К * t ( мес.) = 8 333 руб.* 0,5 * 12 мес.* 15 лет = 749 970 руб.

Максимальный размер кредита, рассчитанный исходя из платежеспособности Заемщика:

В случае если предоставленное совокупное обеспечение по кредиту (200 000 руб.) меньше платежеспособности Заемщика (298 991 руб.) максимальный размер кредита определяется следующим образом:

Похожие работы

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок. Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом. Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный ...

... рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться с осторожностью, с учетом специфики данной проблемы. 1.3 Организация процесса кредитования физических лиц Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, ...

0 комментариев