Особенности и виды кредитования физических лиц

Нормативное регулирование кредитования физических лиц

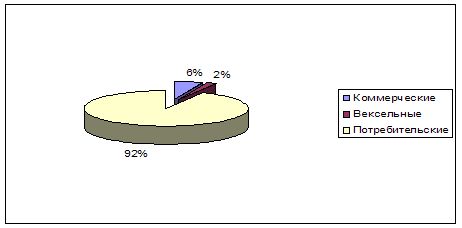

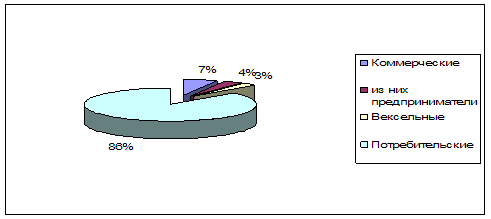

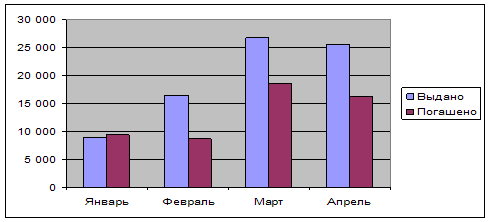

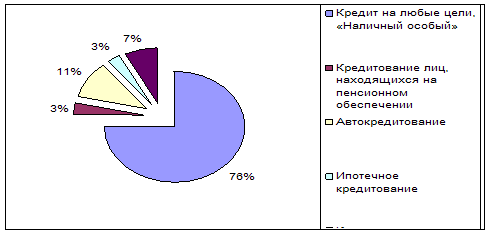

АНАЛИЗ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В УВАРОВСКОМ ФИЛИАЛЕ АКБ «ТАМБОВКРЕДИТПРОМБАНК» (ОАО)

Операции с ценными бумагами и депозитарные услуги

Анализ методики оценки платежеспособности заемщика

Документы по предоставляемому залогу

Оценка порядка погашения и уплаты процентов

Расширить залоговую базу (продукты с/х, подсобного хозяйства и так далее)

Навигация

Операции с ценными бумагами и депозитарные услуги

Анализ кредитного процесса с физическими лицами

99652

знака

6

таблиц

0

изображений

4. Операции с ценными бумагами и депозитарные услуги.

5. Операции по кредитованию.

Мучительный вопрос «где взять средства» для осуществления той или иной идеи, посетившей как рядового гражданина, так и руководителей различных предприятий и организаций – с легкостью разрешается при обращении к услугам кредитования.

Уваровский филиал АКБ «Тамбовкредитпромбанк» (ОАО) предоставляет различные виды кредитования для населения. Наиболее распространенным видом кредитования является кредит на неотложные нужды, под поручительство граждан РФ. Срок кредитования до 5 лет. Процентная ставка – 19%.

На приобретение, строительство и реконструкцию объектов недвижимости можно оформить кредит сроком до 15 лет. Процентная ставка – 18%. Максимальный размер кредита не может превышать 70% стоимости объекта недвижимости (покупной или сметной) и выдается при условии обязательного вложения заемщиком собственных средств в размере не менее 30% стоимости объекта. Сумма кредита выдается частями, после предоставления счета на использованную часть кредита.

Многие заинтересованы в приобретении бытовой техники, мебели или автомобиля на максимально выгодных для себя условиях. Банк предлагает такой вид кредитования, как «связанное кредитование», которое осуществляется на основании заключения договоров о сотрудничестве между Банком и предприятиями торговли. Договоры о сотрудничестве по этому виду кредитования заключены со многими организациями в г. Уварово, г. Тамбове, г. Рассказово и так далее. Автомобиль, например, можно приобрести быстро и просто, обратившись в любую из фирм г.Тамбова, оформив кредит через банк, под залог приобретаемого автомобиля, сроком до 5 лет. Условия получения данного вида кредита являются самыми выгодными: это и кратчайшие сроки оформления, и минимальное количество поручителей и более низкая процентная ставка – 18,5%.

Работникам наиболее успешно работающих предприятий Уваровский филиал АКБ «Тамбовкредитпромбанк» (ОАО) предлагает воспользоваться «Корпоративным кредитом», под поручительство этих предприятий. Кредитование осуществляется на основании договора о сотрудничестве. Заключить договор о сотрудничестве между Банком и предприятием можно при условии, если предприятие находится на расчетно-кассовом обслуживании в Банке, имеет устойчивое финансовое положение. Решение о том, кому можно предоставить такой кредит остается за руководством предприятия, а также оговаривается предоставляемая сумма, которая не зависит от платежеспособности заемщика. Процентная ставка – 15-16%. Срок кредитования от 1 года до 3 лет.

Если вам необходимо оплатить услуги по установке телефона и подключению к абонентской сети, а также приобрести и подключить мобильный телефон, в этом случае вы можете воспользоваться кредитом «Народный телефон». Сумма кредита определяется на основании оценки платежеспособности заемщика или совокупного дохода заемщика и членов его семьи (с одного места работы). Предоставляется кредит безналичным путем, то есть перечислением суммы на расчетный счет оператора связи. Процентная ставка – 19%, срок кредитования до 5 лет.

Для оплаты дневного обучения в средних и высших учебных образовательных заведениях Уваровский филиал АКБ «Тамбовкредитпромбанк» (ОАО) предлагает воспользоваться «Образовательным кредитом». Лимит кредитования зависит от платежеспособности законного представителя учащегося (например, родители, усыновители, попечители и так далее.), не может превышать 70% от стоимости обучения за полный период обучения, либо совокупного дохода законных представителей учащегося. Оформляется кредит для учащегося успешно сдавшего вступительные экзамены, или студента, уже обучающегося в учебном заведении на коммерческой основе, в возрасте от 14 лет. Сумма кредита перечисляется частями на расчетный счет учебного заведения по мере надобности. Процентная ставка – 19%, срок кредитования до 10 лет, может предоставлять льготный период до 5 лет, то есть с погашением только процентов, без погашения основного долга.

Для предпринимателей осуществляющих свою деятельность без образования юридического лица также предоставляются выше перечисленные виды кредитования как физическим лицам. Сумма кредита зависит от среднемесячного дохода, определяемого согласно финансово-бухгалтерских документов. Кредит предоставляется при финансово-устойчивом положении, при наличии обеспечения в виде поручительства физических лиц, транспортных средств, объектов недвижимости.

Уваровский филиал АКБ «Тамбовкредитпромбанк» (ОАО) открывает новый вид кредита – «Молодая семья» – кредит на приобретение, строительство объектов недвижимости.

Кредиты «Молодая семья» предоставляются физическим лицам – гражданам Российской Федерации в возрасте от 18 лет, состоящим в браке, при условии, что один из супругов не достиг 30-летнего возраста, либо семье с одним родителем и детьми.

Отличия этого кредита от предоставляемых в настоящее время кредитов на приобретение, строительство, реконструкцию и ремонт объектов недвижимости состоят в следующем.

Во-первых, при расчете максимальной суммы кредита может учитываться совокупный доход не только супругов, как обычно, но и родителей молодой семьи, что значительно влияет на итоговую сумму кредита.

Во-вторых, если в семье есть ребенок, то максимальный размер кредита «Молодая семья» составляет 90 процентов покупной стоимости объекта недвижимости, для семьи без детей – 70 процентов, как и ранее.

В-третьих, по желанию заемщика могут быть предоставлены отсрочки в погашении основного долга как при рождении ребенка на период до трех лет, так и на период строительства объекта недвижимости до 2 лет. Кредит предоставляется на срок до 15 лет, под поручительство физических лиц.

В настоящее время в Уваровском филиале АКБ «Тамбовкредитпромбанк» (ОАО) насчитывается более 700 кредиторов – физических лиц. Общая сумма выданных кредитов более 5 млн. рублей.

Наибольшей популярностью пользуется кредит на неотложные нужды.

Документы, предоставляемые Заемщиком.

Для получения кредита Заемщик предоставляет в Банк следующие документы:

1. Заявление – анкета.

2. Паспорт (предъявляется).

3. Документы, подтверждающие величину доходов и размер производимых удержаний Заемщика и его Поручителя за последние 6 месяцев:

– для работающих – справка предприятия, на котором работает Заемщик и его Поручитель;

– для пенсионеров – пенсионное удостоверение и справка из государственных органов социальной защиты населения (Пенсионного фонда).

Если пенсионер получает пенсию через Банк, справка из государственных органов социальной защиты населения не представляется.

4. Документы по предоставляемому залогу:

а) при залоге квартир (комнат):

– документы подтверждающие право собственности на квартиру, комнату: свидетельство собственности, договор передачи, договор купли-продажи, мены, дарения, свидетельство о государственной регистрации права;

– страховой полис, по которому выгодоприобретателем выступает Банк, с обязательным ежегодным переоформлением на полную стоимость квартиры, комнаты, или на сумму, обеспечиваемую залогом;

– справка о стоимости объекта из БТИ или иного органа ведущего технический учет недвижимого имущества;

– копия финансово-лицевого счета;

– выписка из домовой книги;

– документы, подтверждающие отсутствие задолженности по обязательным платежам (по оплате коммунальных услуг и другие);

– справка об ограничениях (обременениях) прав собственника на квартиру, комнату (ипотека, аренда, арест и пр.) из учреждения юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним;

– нотариально удостоверенное согласие всех собственников квартиры, комнаты на передачу ее в залог, а если в семье есть несовершеннолетние – то разрешение органов опеки и попечительства;

б) при залоге нежилых помещений:

– правоустанавливающие документы на нежилое помещение;

– страховой полис, по которой выгодоприобретателем выступает Банк с обязательным ежегодным переоформлением;

– документ о территориальных границах земельного участка, выданный комитетом по земельным ресурсам и землеустройству;

– справку из органа, ведущего регистрацию и техинвентаризацию недвижимого имущества, и поэтажный план нежилого помещения;

в) при залоге транспортных средств:

– технический паспорт,

– страховой полис, по которому Выгодоприобретателем выступает Банк с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом. Транспортное средство должно быть застраховано от риска, угона и ущерба.

д) при залоге ценных бумаг:

– документ, подтверждающий право собственности на передаваемый залог ценной бумаги (выписка из депозитария или выписка из счета в реестре, или сертификаты ценных бумаг).

е) при залоге мерных слитков драгоценных металлов:

– мерные слитки,

– сертификаты завода-изготовителя.

У всех собственников принимаемого в залог совместного имущества требуется нотариально удостоверенное согласие на его залог с целью предоставления возможности признания договора залога недействительным в судебном порядке.

5. Другие документы, предусмотренные иными нормативными документами АКБ «Тамбовкредитпромбанк» (ОАО) по кредитованию физических лиц.

Перечень основных требований, предъявляемых к договору страхования:

1. Выгодоприобретателем по договору является Банк.

2. Срок действия договора страхования должен соответствовать сроку действия договора залога.

3. Страховая сумма по договору страхования должна быть не ниже оценочной стоимости предмета залога, либо задолженности по кредиту и причитающихся за его пользование процентов на период не менее 1 года.

4. Выплата Страховщиком страхового возмещения осуществляется на основании письменного указания Выгодоприобретателя, в котором указывается получатель страхового возмещения – Выгодоприобретатель или Страхователь.

5. Информирование Страховщиком Выгодоприобретателя:

– о наступлении событий, на случай которых производится страхование (по телефону, факсу), не позднее следующего рабочего дня после получения уведомления от Страхователя,

– о невыполнении Страхователем обязанностей по договору страхования, которые могут повлиять на осуществление выплаты страхового возмещения при наступлении страхового случая, в течение одного рабочего дня, следующего за датой получения данной информации,

– о замене Страхователем Выгодоприобретателя не позднее следующего рабочего дня,

– согласование Страховщиком с Банком изменений договора страхования имущества, являющегося предметом залога, а также информирование об изменении Правил страхования до момента вступления в действие внесенных изменений.

Определение максимального размера кредита.

Максимальный размер предоставляемого кредита (Ѕр) определяется исходя из платежеспособности Заемщика:

Полученная величина корректируется в сторону уменьшения с учетом: предоставленного обеспечения возврата кредита, остатка задолженности по предоставляемым поручительствам, кредитной истории, поданной в Банк кредитной заявки на получение кредита и др.

Предоставленное обеспечение влияет на максимальную величину кредита для Заемщика следующим образом:

Если совокупное обеспечение (О) меньше величины платежеспособности Заемщика (Р), то максимальный размер кредита (Sо) определяется исходя из совокупного обеспечения:

Если совокупное обеспечение (О) больше величины платежеспособности Заемщика (Р), то максимальный размер кредита (Р) определяется на основе платежеспособности Заемщика.

Решение о предоставлении кредита принимает:

Кредитный комитет АКБ «Тамбовкредитпромбанк» (ОАО) – по кредитам, предоставляемым на условиях, отличных от установленных Правилами кредитования физических лиц АКБ «Тамбовкредитпромбанк» (ОАО) и его филиалами и другими нормативными документами по кредитованию физических лиц.

Кредитный комитет Уваровского филиала АКБ «Тамбовкредитпромбанк» (ОАО) – по кредитам, предоставляемым в соответствии с Правилами кредитования физических лиц и другими нормативными документами по кредитованию физических лиц.

Руководитель кредитующего подразделения банка, Руководитель Уваровского филиала АКБ «Тамбовкредитпромбанк» (ОАО) – по кредитам в сумме до 1000 долларов США или рублевого эквивалента этой суммы на момент обращения Заемщика в Банк.

Кредитный комитет АКБ «Тамбовкредитпромбанк» (ОАО) вправе сократить (отменить) полномочия Кредитного комитета кредитующего подразделения в части принятия решений о предоставлении кредитов.

Решения об изменении процентных ставок по действующим кредитам до уровня, утвержденного Постановлением Правления АКБ «Тамбовкредитпромбанк» (ОАО) по вновь выдаваемым кредитам принимается Комитетом АКБ «Тамбовкредитпромбанк» (ОАО) по процентным ставкам и лимитам – для кредитующего подразделения АКБ «Тамбовкредитпромбанк» (ОАО), его филиалов и дополнительных офисов.

Оформление кредитной документации.

При принятии положительного решения о выдаче кредита кредитующее подразделение направляет в подразделение учета кредитных операций распоряжение о резервировании номера ссудного счета и оформляет с Заемщиком кредитные документы:

1. Кредитный договор,

2. Срочное обязательство, в зависимости от вида обеспечения:

3. договоры поручительства,

4. договоры залога,

5. другие документы согласно нормативным документам АКБ «Тамбовкредитпромбанк» (ОАО), определяющим порядок предоставления отдельных видов кредитов.

Все документы составляются в 3-х экземплярах: 1 экземпляр всех документов – для Заемщика, 2 экземпляра – для Банка.

Договоры залога составляются в 3-х экземплярах, если не требуется нотариальное удостоверение и регистрация или передача договоров депозитарию Банка либо реестродержателю (аналогично Кредитному договору). В том случае, если необходимы нотариальное удостоверение и регистрация или передача договоров депозитарию Банка либо реестродержателю – Кредитный договор и Договор залога составляются в количестве экземпляров, учитывающем требования нотариуса, регистрирующего органа, депозитария Банка, реестродержателя – в соответствии с установленными правилами.

В случае оформления в качестве обеспечения поручительства юридического лица – количества поручителей – юридических лиц (для Поручителя также оформляется экземпляр подлинного Кредитного договора).

При оформлении документов обеспечивается выполнение следующих требований:

– в текстах документов все денежные суммы должны быть обозначены хотя бы один раз прописью,

– фамилии, имена, отчество, адреса, любые наименования в текстах документов должны быть написаны полностью,

– договор должен быть подписан теми лицами, которые упомянуты в преамбуле к нему,

– каждый лист договоров должен быть завизирован со стороны Заемщика (Поручителя, Залогодателя) лицом, подписавшим договор, со стороны Банка – руководителем Банка либо уполномоченными должностными лицами в соответствии с Приказом (Распоряжением) Руководителя Банка,

– Договоры ипотеки (купли-продажи и ипотеки), подлежащие нотариальному удостоверению, подписываются в соответствии с требованиями нотариуса.

Договор поручительства может быть оформлен как на полную сумму обязательств Заемщика по Кредитному договору, так и на частичное исполнение Поручителем обязательств по Кредитному договору.

При этом Поручитель несет с Заемщиком равную ответственность за исполнение обязательств по Кредитному договору. Договор поручительства должен иметь ссылку на номер и дату Кредитного договора.

В случае если Поручителем является юридическое лицо, вместе с договором поручительства оформляются соглашения к Договору банковского счета в рублях и Договору банковского счета в иностранной валюте о праве Банка на безакцептное списание средств.

Договор залога имущества может быть заключен как с Заемщиком, так и с третьим лицом.

В договоре залога указываются: предмет залога и его оценочная стоимость с учетом поправочного коэффициента, существо, размер и сроки исполнения обязательств по Кредитному договору, у какой из сторон находится заложенное имущество, адрес нахождения предмета залога. Договор о залоге должен иметь ссылку на номер и дату Кредитного договора. Договоры залога недвижимого имущества должны быть нотариально удостоверены и зарегистрированы в соответствующих государственных органах (органах, ведущих государственную регистрацию прав на недвижимое имущество и сделок с ним).

Договор залога отдельно стоящих зданий должен предусматривать залог земельного участка, в случае, если земельный участок принадлежит Залогодателю на праве собственности, или залог прав аренды земельного участка, если Залогодателю принадлежит право аренды земельного участка.

Форма договора купли-продажи квартиры и ипотеки до его заключения должна быть согласована с соответствующими органами на местах, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним.

Срочное обязательство составляется после оформления надлежащим образом обеспечения, предусмотренного Кредитным договором.

Одновременно со срочным обязательством оформляется Заявление индивидуального заемщика на выдачу кредита.

Банк может на основании Договоров о сотрудничестве принимать от третьих лиц средства в счет погашения основного долга по кредиту и/или процентов за пользование кредитом средства предприятий или соответствующих бюджетов.

В Договоре о сотрудничестве следует дополнительно предусмотреть порядок расчетов между Банком и третьим лицом по исполнению им частично взятых на себя долговых обязательств Заемщиков перед Банком по уплате основного долга по кредиту и/или процентов за пользование кредитом.

Заемщик может подписать Кредитный договор в течение 10 рабочих дней со дня принятия Банком решения о предоставлении кредита. В случае болезни Заемщика срок оформления Кредитного договора может быть продлен до 30 дней (для этого необходимо предъявить соответствующие подтверждающие документы).

При неявке Заемщика пакет документов для предоставления кредита с отметкой об истечении сроков оформления документов на выписке из решения Кредитного комитета Банка или заявлений Заемщика подшивается в папку отказов. При обращении клиента повторно за получением кредита он должен представить новый комплект документов.

Кредитный работник визирует подписанный Заемщиком Кредитный договор и направляет его на подпись руководителю (другому уполномоченному лицу) Банка.

Кредитный работник регистрирует Кредитный договор в журнале регистрации Кредитных договоров и делает отметку в журнале регистрации заявлений о номере и дате Кредитного договора.

Заемщик должен обеспечить явку Поручителей и Залогодателей для оформления договора поручительства и договора залога и предоставить страховой полис в течение 5 рабочих дней с даты заключения Кредитного договора. В случае неявки Поручителей и Залогодателей или непредставления страхового полиса Банк письменно извещает Заемщика о расторжении Кредитного договора в одностороннем (внесудебном) порядке. Кредитный работник делает соответствующую отметку в журнале регистрации Кредитных договоров и подшивает оба экземпляра Кредитного договора вместе с пакетом документов в дело отказов. Заемщику направляется извещение за подписью руководителя Банка или другого уполномоченного лица с уведомлением о вручении.

Договор поручительства оформляется так же, как и Кредитный договор.

Договоры поручительства и договоры залога регистрируются в отдельных журналах.

Ответственность за соответствие текстов кредитных документов утвержденным типовым формам возлагается на кредитующее и юридическое подразделение Банка. Отклонения от типовых форм возможны только при наличии соответствующего разрешения Кредитного комитета банка.

Внесение изменений в рекомендуемые формы договоров должно быть согласовано с юридическим подразделением Банка.

Выдача кредита производится в соответствии с условиями Кредитного договора, как наличными деньгами, так и в безналичном порядке путем:– зачисление на счет Заемщика по вкладу, действующему в режиме до востребования;

– зачисление на счет банковской карты Заемщика.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу, действующему в режиме до востребования, или счет банковской карты Заемщика.

Выдача кредита путем зачисления на счета, открытых в других коммерческих банках, не производится.

Заемщик обязан получить кредит или его первую часть в течение 45 дней с даты заключения Кредитного договора.

После оформления обеспечения, предусмотренного Кредитным договором, Заемщик оформляет в кредитующем подразделении Срочное обязательство и Заявление индивидуального заемщика на выдачу кредита с указанием суммы и способа получения кредита.

Выдача кредита осуществляется:

– наличными – в день подачи Заемщиком Заявления;

– безналичным путем – в течение двух рабочих дней после подачи Заемщиком Заявления.

Расчет и учет обязательств Поручителя.

Объем обязательств Поручителя в случае, если указанные обязательства не зафиксированы в Договоре поручительства в абсолютном выражении, складывается из суммы основного долга по Кредитному договору и процентов, начисленных на вышеуказанную сумму (без учета погашения основного долга), начиная с даты заключения Кредитного договора (не включая эту дату) на дату окончания срока действия Кредитного договора (включительно), вне зависимости от даты заключения самого Договора поручительства.

Размер обязательств Поручителя по Договору поручительства, ограниченный только частью обязательств Заемщика по Кредитному договору (погашение основного долга и/или уплата процентов), учитывается в части, определенной Договором поручительства.

Размер обязательств Поручителя корректируется при оформлении дополнительными соглашениями изменений процентных ставок или сроков кредита.

Учет суммы ответственности Поручителя производится на основании распоряжения подразделения сопровождения кредитных операций в день получения им Договора поручительства от кредитующего подразделения, но не позднее даты выдачи кредита.

Действия Банка при возникновении просроченной задолженности.

В случае образования просроченной задолженности по кредиту подразделения сопровождения кредитных операций одновременно с отнесением на счетах просроченных ссуд и процентов не внесенных в срок сумм составляет выписки по счетам просроченной задолженности по всем действующим кредитным договорам и передает их в кредитующее подразделение Банка.

Кредитный работник в течении 10 рабочих дней после получения выписок уведомляет Заемщика о возникновении по его Кредитному договору просроченной задолженности, предлагает погасить ее в течении 5 рабочих дней и сообщить в кредитующее подразделение о произведенных платежах.

При не поступлении от Заемщика в установленный срок подтверждения о перечислении денежных средств в погашение просроченной задолженности, кредитный работник на основании выписок, дополнительно полученный из подразделения по сопровождению кредитных операций, направляет Заемщику извещение с указанием сумм просроченной задолженности.

Аналогичное извещение направляется Поручителю с предложением произвести уплату сумм просроченной задолженности по Кредитному договору.

Извещения направляются Заемщику и Поручителю телеграммой, заказным письмом с уведомлением о вручении либо курьером.

Копии запроса и извещения помещаются в кредитное дело Заемщика.

В случае возникновения просроченной задолженности по Кредитному договору, в обеспечении которого принято поручительство юридического лица, подразделение по сопровождению кредитных операций оформляет распоряжение подразделения Банка, осуществляющего расчетно-кассовое обслуживание клиентов, о безакцептном списании денежных средств в погашение просроченной задолженности со счетов Поручителя, открытых в данном подразделении Банка (либо другом филиале АКБ «Тамбовкредитпромбанк» (ОАО) или иных коммерческих банках) на основании заключенных между Банком и Поручителем и другим коммерческим банком) о праве Банка на безакцептное списание средств в порядке, изложенном в п.3.6 Регламента №285-3-р (2).

Работа со страховым возмещением.

В случае получения из страховой компании, от Заемщика, Залогодателя сообщения о наступлении страхового случая в отношении застрахованного предмета залога – кредитующее подразделение должно не позднее следующего рабочего дня подготовить и направить в страховую компанию в соответствии с заключенным между Залогодателем и страховой компанией договором, в котором в качестве Выгодоприобретателя определен Банк, письмо – требование о выплате страхового возмещения.

После получения из страховой компании письменного сообщения с характеристикой страхового случая и указанием суммы страхового возмещения кредитного подразделения (с привлечением юридического подразделения, при необходимости – подразделения безопасности и других заинтересованных подразделений Банка) готовит заключение для Кредитного комитета Банка о целесообразности использования средств страхового возмещения.

При отсутствии просроченной задолженности Заемщик должен предоставить другое обеспечение по Кредитному договору или погасить необеспеченную задолженность по Кредитному договору.

При наличии просроченной задолженности полученное Банком страховое возмещение направляется на погашение имеющейся просроченной задолженности по Кредитному договору.

Порядок изменения условий и расторжения кредитного договора.

При снижении процентной ставки по действующим кредитным договорам кредитующее подразделение направляет служебную записку в подразделение сопровождения кредитных операций о внесении изменений в условия кредитных договоров. В служебной записке указывается дата установления новой ставки, ее размер, номер и дата Кредитного комитета Банка о списании процентной ставки по кредитным договорам.

При повышении процентной ставки по действующим кредитным договорам кредитующее подразделение в течение трех рабочих дней после получения решения о повышении ставки направляет извещение Заемщику и Поручителям за подписью руководителя; копии извещений подшивает в кредитное дело.

В извещениях сообщается о повышении Банком процентной ставки по кредитному договору с указанием размера ставки и даты ее установления (через два месяца после отправления извещения); Поручителям предлагается подтвердить свое согласие письменно при личной явке или заказным письмом; Заемщику предлагается обеспечить согласование с Поручителями повышение процентной ставки.

Если в течение одного месяца от даты отправления извещений письменное согласие кого-либо из Поручителей не будет получено, кредитующее подразделение предлагает Заемщику произвести равноценную замену обеспечения по Кредитному договору.

Если по истечении 1,5 месяцев от даты отправки извещений от кого-либо из Поручителей Заемщика не будет получено письменное согласие и, в то же время, не будет произведена замена обеспечения, кредитующее подразделение готовит заключение и свои предложения для рассмотрения на Кредитном комитете Банка.

Кредитный комитет Банка может принять одно из трех решений:

1) не вносить изменений в условия Кредитного договора;

2) повысить процентную ставку по договору;

3) расторгнуть в одностороннем порядке договор с Заемщиком по истечении трех месяцев от даты отправки извещений о повышении процентной ставки.

Решение о расторжении договора принимается в исключительных случаях, с учетом мнений юридического подразделения Банка и подразделения безопасности Банка.

Решение Кредитного комитета банка должно быть принято до истечения двух месяцев от даты отправки извещений Заемщику и Поручителям.

В случае принятия Кредитным комитетом Банка решения о сохранении процентной ставки по Кредитному договору в прежнем размере или решения о расторжении Кредитного договора, кредитующее подразделение направляет Заемщику и Поручителям соответствующие извещения до истечения двух месяцев от даты отправки Заемщику и Поручителям первого извещения (о повышении процентной ставки).

Кредитующее подразделение не позднее даты, с которой повышается процентная ставка по действующим кредитным договорам, направляет в подразделение по сопровождению кредитных операций распоряжение за подписью руководителя Банка о внесении соответствующих изменений в кредитные договоры с указанием даты, с которой вводятся изменения, перечня договоров (номеров ссудных счетов). В этой же записке указываются кредитные договоры, по которым процентная ставка не изменяется.

В случае повышения процентной ставки по Кредитному договору в обязательном порядке вносятся соответствующие изменения в условиях договоров поручительства, залога, о сотрудничестве и другие, которые оформляются дополнительными соглашениями.

Отсроченные платежи по погашению основного долга и уплате процентов перераспределяются пропорционально на все последующие платежи до окончания срока действия кредитных договоров.

Изменения условий кредитных договоров оформляются дополнительным соглашением.

Кредитный комитет Банка вправе принять решение об изменении обеспечения по кредитному договору (изменение вида, суммы и т.п.) при условии соблюдения требований п.2.3 настоящих Правил (Оценка обеспечения надлежащего исполнения обязательств по кредиту и страхование залогов).

В случае нарушения Заемщиком условий Кредитного договора кредитующее подразделение (с учетом мнений юридического подразделения и подразделения безопасности Банка) может вынести на рассмотрение Кредитного комитета Банка, по решению которого был предоставлен кредит, вопрос о досрочном взыскании суммы кредита либо о расторжении Банком Кредитного договора. Если кредит предоставлен по решению руководителя Банка в пределах предоставленных ему полномочий, этот вопроса также рассматривается Кредитным комитетом Банка.

В случае смерти Заемщика Банк вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований. До принятия наследства наследниками требования Банка могут быть предъявлены к исполнителю завещания или к наследственному имуществу.

В случае смерти Заемщика задолженность по кредиту может быть переоформлена на платежеспособного члена его семьи с согласия последнего с переоформлением поручительства и/или залога.

Похожие работы

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... по конкретному кредиту доводится Сбербанком России до сведения каждого заемщика до заключения кредитного договора в обязательном порядке. 2.4. Условия и сроки оформления кредита «Правила кредитования физических лиц Сбербанком России и его филиалами» от 30.05.2003 г. № 229-3-р являются основным нормативным документом Сбербанка России по кредитованию физических лиц. Правила определяют общий ...

... основе кредитной истории "прошлых" клиентов банк пытается определить, какая вероятность того, что конкретный потенциальный заемщик вернет кредит в определенный срок. Скоринг используется главным образом во время кредитования физических лиц, особенно при выдаче потребительских кредитов, не обеспеченных залогом. Основное задание скоринга заключается в том, чтобы выяснить не только, состоятельный ...

... рискованной операцией. Поэтому управление кредитным риском при кредитовании физических лиц должно осуществляться с осторожностью, с учетом специфики данной проблемы. 1.3 Организация процесса кредитования физических лиц Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, ...

0 комментариев