Коэффициент общего оборота

Анализ труда и фонда заработной платы

Анализ основных показателей деятельности предприятия

Анализ использования основных фондов

Анализ использования оборотных фондов

Анализ финансовых результатов деятельности предприятия

Анализ использования трудовых ресурсов на предприятии ООО «Лукойл – Западная Сибирь»

Анализ текучести трудовых ресурсов

Анализ обеспеченности предприятием трудовыми ресурсами

Анализ труда и фонда рабочего времени

Анализ труда и фонда заработной платы

Анализ экономической эффективности использования трудовых ресурсов

Навигация

Анализ труда и фонда заработной платы

Анализ использования трудовых ресурсов ООО "Лукойл - Западная Сибирь"

86693

знака

21

таблица

11

изображений

1.5 Анализ труда и фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности. В связи с этим анализ расходования средств на оплату труда имеет исключительное значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности его экономии за счет роста производительности труда.

Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами трудовыми договорами.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а так же выплаты компенсационного и стимулирующего характера.

Основными формами оплаты труда являются повременная, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы:

- простая повременная, повременно-премиальная;

- прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом:

- если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады;

- если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

При прямой сдельной системе оплата труда рабочих осуществляется число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за превышение норм выработки и достижение определенных качественных показателей. При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Труд некоторых работников иногда оплачивается и по сдельной, и по повременной оплате труда, например оплата труда руководителя небольшого коллектива, совмещающего руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам.

Аккордная система оплаты труда предусматривает определение совокупного заработка за выполнение стадий работы или производство определенного объема продукции.

В состав фонда заработной платы (ФЗП) включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

В ходе анализа необходимо рассмотреть динамическое изменение и структуру фонда заработной платы, динамику объема произведенной продукции, численности и структуру работников. Также необходимо рассчитать и проанализировать показатель производительности труда по следующей формуле:

Пр-ть труда = объем произведенной продукции

численность работников

1.6 Анализ экономической эффективности использования трудовых ресурсов

Для оценки и анализа уровня экономической эффективности использования трудовых ресурсов применяется система показателей производительности труда:

— среднегодовая выработка продукции одним работником в тыс. руб.

— среднегодовая выработка продукции одним рабочим в тыс. руб.

— среднедневная выработка одного рабочего в руб.

— среднечасовая выработка одного рабочего в руб.

Также необходимо рассчитать показатели средней заработной платы работающих (рабочих) и коэффициенты опережения производительности труда над средней зарплатой работающего (рабочего).

Коэффициент опережения производительности труда над средней зарплатой работающего = Выработка на одного работающего/Средняя з/п одного работающего.

Коэффициент опережения производительности труда над средней зарплатой рабочего = Выработка на одного рабочего/Средняя з/п одного рабочего.

Коэффициент опережения показывает, во сколько раз рост производительности труда превосходит рост средней заработной платы.

Принцип опережения роста производительности труда по сравнению с ростом заработной платы призван обеспечить необходимые накопления и дальнейшее расширение производства.

2.Анализ деятельности ООО «Лукойл – Западная Сибирь»

Похожие работы

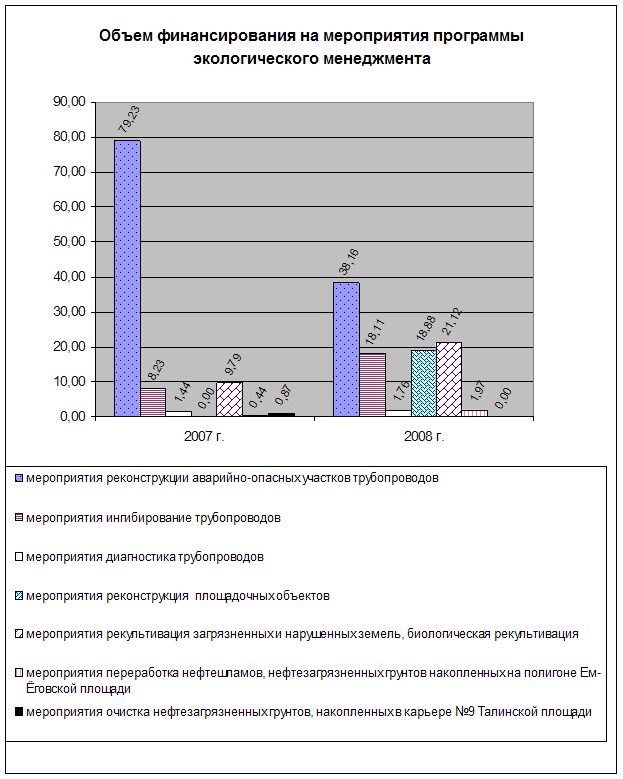

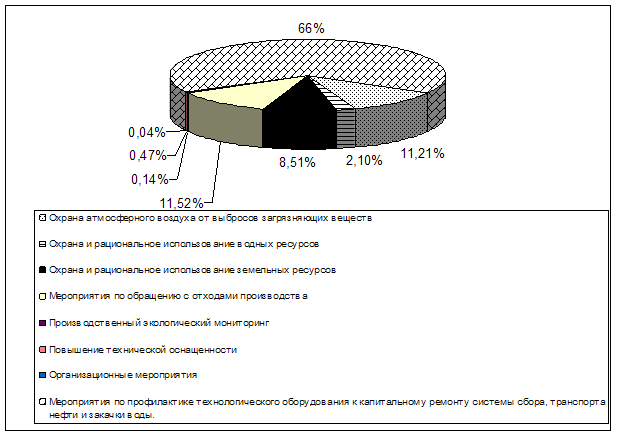

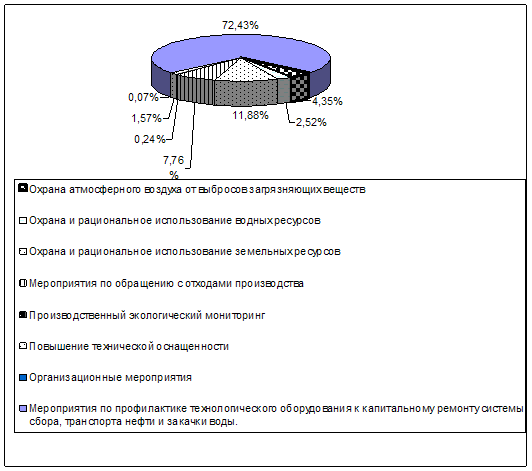

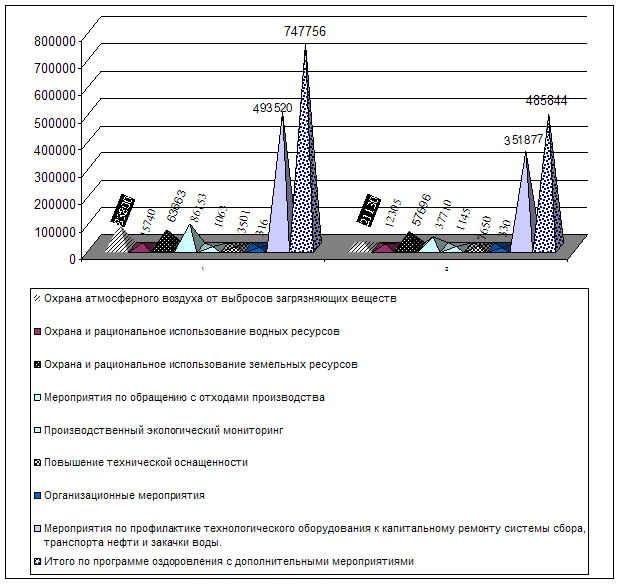

... предприятия; - благоприятные взаимоотношения с государственными природоохранными органами, общественностью и «зелеными» движениями.[4] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Основными целями экологического менеджмента нефтегазодобывающего предприятия являются: Ø Снижение общей площади нарушенных и загрязненных нефтепродуктами земель; &# ...

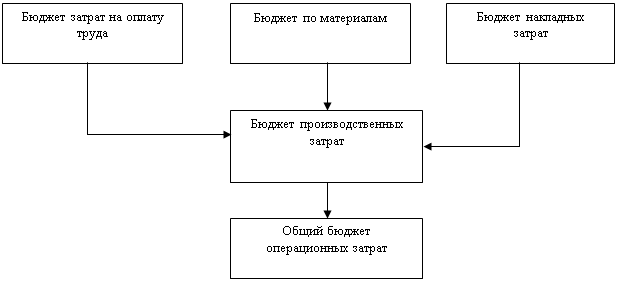

... ФОРМИРОВАНИЕ ПЛАНОВОГО БЮДЖЕТА ПРЕДПРИЯТИЯ 3.1 Обоснование методики формирования бюджета Планирование операционного бюджета затрат является составной частью планирования производственно – хозяйственной деятельности ТПП «Урайнефтегаз». Планирование затрат базируется на утверждённых проектах разработки и обустройства, нормативных затратах, установленных пред-приятием на единицу добычи нефти и ...

... заявил о необоснованности ухода от контроля со стороны государства за трубопроводным транспортом. "Уход от контроля со стороны государства за трубопроводным транспортом на сегодняшний день считаю необоснованным", - сказал президент России журналистам в Салехарде. "Но это не должно мешать привлечению частных инвестиций. Они возможны и будут приветствоваться", - сказал глава государства. "Как ...

... строгий учет расходуемых материалов; — переход на более экономичные виды сырья, замена пищевого сырья синтетическим. 2 Практическое исследование сырьевой базы химической промышленности РФ 2.1 Сырьевая база химической промышленности РФ В истории российской нефтедобычи (преимущественно в советской) четко наблюдалась смена основных нефтедобывающих провинций: Кавказ - Волго-Урал - Западная ...

0 комментариев