Коэффициент общего оборота

Анализ труда и фонда заработной платы

Анализ основных показателей деятельности предприятия

Анализ использования основных фондов

Анализ использования оборотных фондов

Анализ финансовых результатов деятельности предприятия

Анализ использования трудовых ресурсов на предприятии ООО «Лукойл – Западная Сибирь»

Анализ текучести трудовых ресурсов

Анализ обеспеченности предприятием трудовыми ресурсами

Анализ труда и фонда рабочего времени

Анализ труда и фонда заработной платы

Анализ экономической эффективности использования трудовых ресурсов

Навигация

Анализ использования оборотных фондов

Анализ использования трудовых ресурсов ООО "Лукойл - Западная Сибирь"

86693

знака

21

таблица

11

изображений

2.3 Анализ использования оборотных фондов

Оборотные средства являются важнейшим ресурсом в обеспечении текущего функционирования предприятия. В процессе производственно-хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки материалов, выплаты заработной платы, а затем в средствах, которые требуются на её реализацию. Таким образом, оборотные средства – это совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса реализации продукции. В финансовой деятельности предприятия оборотные средства играют исключительно важную роль, определяемую их прямым влиянием на такие результирующие показатели его финансово-хозяйственной деятельности, как платёжеспособность и финансовая устойчивость, объём дебиторской задолженности, показатели деловой активности и др.

Оборотные средства классифицируются по следующим признакам:

· по экономическому содержанию они подразделяются на оборотные производственные фонды и фонды обращения;

· по способу формирования - на собственные и заёмные;

· по методу планирования – на нормируемые и ненормируемые;

· по степени ликвидности – быстрореализуемые и медленно реализуемые средства или активы.

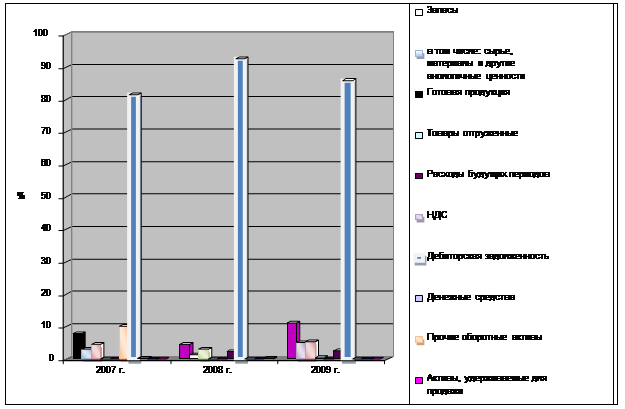

Таблица 5 – Анализ наличия, движения и структуры оборотных средств ООО «Лукойл – Западная Сибирь»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отношение 2009 г. к 2007г | |||

| Стоимость в тыс. руб. | % | Стоимость в тыс. руб. | % | Стоимость в тыс. руб. | % | ||

| Запасы | 492487 | 7,9 | 571938 | 4,6 | 1082702 | 11,1 | 219,84 |

| в том числе: сырье, материалы и другие анологичные ценности | 196612 | 3,15 | 171974 | 1,39 | 493136 | 5,06 | 250,81 |

| Готовая продукция | 293744 | 4,71 | 383667 | 3,1 | 535906 | 5,49 | 182,43 |

| Товары отгруженные | - | - | 12869 | 0,1 | 49158 | 0,5 | - |

| Расходы будущих периодов | 2131 | 0,034 | 3428 | 0,028 | 4502 | 0,05 | 211,26 |

| НДС | 636784 | 10,2 | 291165 | 2,36 | 262567 | 2,69 | 41,23 |

| Дебиторская задолженность | 5081764 | 81,2 | 1142791 | 92,56 | 8378088 | 85,9 | 164,86 |

| Денежные средства | 18468 | 0,29 | 13910 | 0,1 | 17205 | 0,18 | 93,16 |

| Прочие оборотные активы | 4421 | 0,07 | 1885 | 0,05 | 3599 | 0,07 | 81,4 |

| Активы, удерживаемые для продажи | - | - | 39346 | 0,32 | 9092 | 0,09 | - |

| Итого: | 623394 | 100 | 1234625 | 100 | 975323 | 100 | 156,45 |

Из приведенной таблицы видно, что всего оборотных активов на предприятии – 623394 тыс. руб. в 2007 г, 1234625 тыс. руб. в 2008 г., 975323 тыс. руб в 2009 г.

В общей структуре оборотных активов наибольшую долю занимает дебиторская задолженность: 81,2% в 2007 г., 92,56 % в 2008 г., 85,9 % в 2009 г. Дебиторская задолженность с 2007 г по 2008 г. уменьшилась в 4,4 раза, но затем в 2009 г. увеличилась в 7,3 раза и составила 8378088 тыс. руб. Темпы роста составили 164,86%.

Налог на добавленную стоимость имеет тенденцию к снижению. В 2007 г. НДС составлял 636784 тыс.руб, в 2008 г. резко сократился до 291165 тыс. руб, и в 2009 г. уменьшился на 28598 тыс.руб. Темп роста за 3 года составляет 41,23%.

Запасы имеют тенденцию к росту. Стоимость запасов в 2007 г была 492487 тыс.руб, в 2008 г. увеличилась на 79451 тыс. руб (571938-492487), а в 2009 г. увеличилась в 1,89 раза в сравнении с предыдущим годом. Темп роста за 3 года составил 219,84 %

В структуре запасов наибольшую часть занимает готовая продукция, которая за 3 года имеет тенденцию к увеличению. В 2007 г. этот показатель составлял 293744 тыс. руб, в 2008 г. увеличился на 30,6 % и составил 383667 тыс. руб, в 2009 г. еще увеличился на 39,7 % в сравнении с 2008 г. и составил 535906 тыс. руб. Темп роста за 3 года составил 182,43 №.

Балансовая стоимость денежных средств в 2007 г .составляла 18468 тыс. руб, в следующем году денежные средства сократились на 32,8 % и составили 13910 тыс. руб, но в 2009 г. произошло их увеличение до 17205 тыс. руб. Темп роста за период составил 93,16 %.

Структура оборотных фондов ООО «Лукойл – Западная Сибирь» схематически отображено на рис.3

Рис 3. Структура оборотных фондов ООО «Лукойл – Западная Сибирь»

Анализ экономической эффективности использования оборотных средств производится по следующим показателям:

1) Коэффициент оборачиваемости оборотных средств (Коб-ти об. ср.):

Коб-ти об. ср. = РП/Ср.об.ср.

где: РП – объем реализованной продукции за отчетный период (год, полугодие, месяц);

Ср.Об.ср. – средний остаток оборотных средств за этот же период.

2) Коэффициент (показатель) средней продолжительности оборота, в днях (Воб):

Воб=365/Коб.

Данные показатели рассчитаны в таблице 6

Таблица 6 - Анализ показателей эффективности использования оборотных фондов

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| Средний остаток оборотных фондов, тыс.руб. | 5673048 | 9267845,5 | 11102660 |

| Коэффициент оборачиваемости | 3,91 | 4,48 | 3,2 |

| Коэффициент средней продолжительности оборота, дн. | 93,35 | 81,47 | 114,06 |

Оборачиваемость основных средств – количество оборотов, которые совершают оборотные средства за год. В 2007 г. этот показатель составил 3,91 оборота, в 2008 г. этот показатель повысился на 0,57 оборота и составил 4,48, но в 2009 г. сократился 1,28 оборота и составил 3,2.

Коэффициент средней продолжительности оборота в 2007 г. составил 93,4 дня, в 2008 г. – 81,5 дня, а в 2009 г.- 114 дней. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств. В конечном итоге улучшается платёжеспособность и финансовое состояние предприятия.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо:

· сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса;

· улучшать использование новой техники;

· ускорять контроль и транспортировку продукции в период её обработки;

· сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива;

· обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места;

· повышать качество продукции, не допускать возврата готовой продукции от потребителя и др.

Похожие работы

... предприятия; - благоприятные взаимоотношения с государственными природоохранными органами, общественностью и «зелеными» движениями.[4] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Основными целями экологического менеджмента нефтегазодобывающего предприятия являются: Ø Снижение общей площади нарушенных и загрязненных нефтепродуктами земель; &# ...

... ФОРМИРОВАНИЕ ПЛАНОВОГО БЮДЖЕТА ПРЕДПРИЯТИЯ 3.1 Обоснование методики формирования бюджета Планирование операционного бюджета затрат является составной частью планирования производственно – хозяйственной деятельности ТПП «Урайнефтегаз». Планирование затрат базируется на утверждённых проектах разработки и обустройства, нормативных затратах, установленных пред-приятием на единицу добычи нефти и ...

... заявил о необоснованности ухода от контроля со стороны государства за трубопроводным транспортом. "Уход от контроля со стороны государства за трубопроводным транспортом на сегодняшний день считаю необоснованным", - сказал президент России журналистам в Салехарде. "Но это не должно мешать привлечению частных инвестиций. Они возможны и будут приветствоваться", - сказал глава государства. "Как ...

... строгий учет расходуемых материалов; — переход на более экономичные виды сырья, замена пищевого сырья синтетическим. 2 Практическое исследование сырьевой базы химической промышленности РФ 2.1 Сырьевая база химической промышленности РФ В истории российской нефтедобычи (преимущественно в советской) четко наблюдалась смена основных нефтедобывающих провинций: Кавказ - Волго-Урал - Западная ...

0 комментариев