Коэффициент общего оборота

Анализ труда и фонда заработной платы

Анализ основных показателей деятельности предприятия

Анализ использования основных фондов

Анализ использования оборотных фондов

Анализ финансовых результатов деятельности предприятия

Анализ использования трудовых ресурсов на предприятии ООО «Лукойл – Западная Сибирь»

Анализ текучести трудовых ресурсов

Анализ обеспеченности предприятием трудовыми ресурсами

Анализ труда и фонда рабочего времени

Анализ труда и фонда заработной платы

Анализ экономической эффективности использования трудовых ресурсов

Навигация

Анализ использования основных фондов

Анализ использования трудовых ресурсов ООО "Лукойл - Западная Сибирь"

86693

знака

21

таблица

11

изображений

2.2 Анализ использования основных фондов

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Задачи анализа:

• определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

• выявление причин изменения их уровня;

• расчет влияния использования основных средств на объем производства продукции и другие показатели;

• изучение степени использования производственной мощности предприятия и оборудования;

• установление резервов повышения эффективности использования основных средств.

Анализ обычно начинается с изучения наличия основных средств, их динамики и структуры.

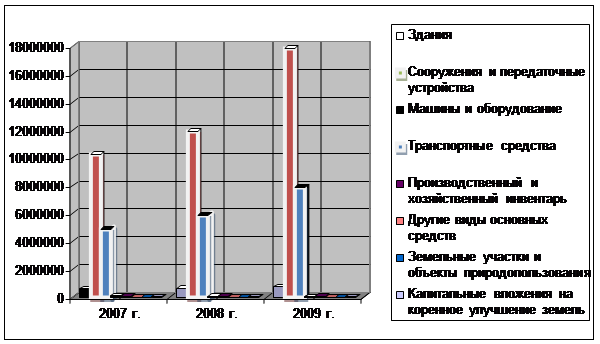

Таблица 2 - Анализ наличия и структуры основных фондов в ООО «Лукойл – Западная Сибирь»

| Показатели | 2007 год. | 2008 год. | 2009 год. | Откл. (+,-), тыс. руб. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Здания | 589555 | 3,72 | 620412 | 3,35 | 736774 | 2,77 | 147219 |

| Сооружения и передаточные устройства | 10237871 | 64,56 | 11919461 | 64,35 | 17895970 | 67,23 | 7658099 |

| Машины и оборудование | 4886363 | 30,81 | 5886733 | 31,78 | 7886765 | 29,63 | 3000402 |

| Транспортные средства | 78923 | 0,5 | 38320 | 0,207 | 27782 | 0,104 | -51141 |

| Производственный и хозяйственный инвентарь | 56757 | 0,36 | 48591 | 0,26 | 62442 | 0,23 | 5685 |

| Другие виды основных средств | 659 | 0,004 | 739 | 0,004 | 719 | 0,003 | 60 |

| Земельные участки и объекты природопользования | - | - | 500 | 0,003 | 500 | 0,002 | 500 |

| Капитальные вложения на коренное улучшение земель | 6946 | 0,044 | 6946 | 0,038 | 6946 | 0,026 | 0 |

| ИТОГО | 15857074 | 100 | 18521702 | 100 | 26617898 | 100 | 10760824 |

Наибольшую долю в структуре основных фондов занимают сооружения и передаточные устройства, в 2007 г. – 64,56%, в 2008 г. – 64,35%, в 2009 г. – 67,23%. Такой большой процент связан с тем, что ООО «Лукойл – Западная Сибирь» осуществляет добычу нефти и газа, а также обустройство месторождений. Сюда относятся трубопроводы, электросети, теплосети.

Машины и оборудование занимают 2-е место в структуре основных фондов. В 2007 г. Их доля составила 30,81%, в 2008 г. -31,78%, в 2009 г.-29,63% . Сюда относятся скважины и все оборудование, находящееся на месторождениях. Балансовая стоимость в течении 3-х лет имеет тенденцию к росту и падению. Отклонение составляет 3000402 тыс руб.

В 2007 г. балансовая стоимость зданий составляла 589555 тыс.руб , в 2008 г. увеличилась на 30857 тыс. руб, а в 2009 г. еще увеличилась на 116362 тыс. руб. Таким образом балансовая стоимость имеет тенденцию к росту. Отклонение составило 147219 тыс. руб.

Доля транспортных средств в 2007 г. составляет 0,5 %, в 2008 г.-0,21%, а в 2009 г.- 0,104%. Стоимость в течении 3-х лет имеет тенденцию к падению. Отклонение составляет -51141тыс руб.

Производственный и хозяйственный инвентарь в 2007 г. составлял 56757 тыс.руб, в 2008 г. уменьшился на 8166 тыс.руб, а в 2009 г. увеличился по сравнению с 2008 г. на 13851 тыс. руб. Отклонение составило 5685 тыс. руб.

В 2007 г. балансовая стоимость капитальных вложений на коренное улучшение земель составила 6946 тыс. руб., на протяжении 3 лет этот показатель не изменялся. Это говорит о полной обеспеченности предприятия капитальными вложениями на коренное улучшение земель.

Представленные в таблице данные позволяют сделать вывод о высоком уровне обеспеченности предприятия основными фондами, показатели в основном имеют тенденцию к повышению, либо неизменны, отклонение, в общем, по всем основным фондам за 3 года составило 10760824 тыс. руб. Распределение основных фондов ООО «Лукойл – Западная Сибирь» схематически отображено на рис.2

Рис 2. – Распределение ОФ ООО «Лукойл – Западная Сибирь»

Для проведения анализа движения ОС рассчитываются специальные коэффициенты. К показателям движения относят коэффициенты:

1. Коэффициент ввода (Квв):

Коб = Ст-ть новых ОС / Ст-ть ОС на конец отчетного года

Показывает долю новых ОС на предприятии.

2. Коэффициент интенсивности обновления (Киоб):

Киоб = Ст-ть выбывших ОС / Ст-ть поступивших ОС

Отражает величину выбывших средств на единицу вновь вводимых объектов.

3. Темп поступления (Ктп):

Ктп= (Ст-ть поступивших ОС - Ст-ть выбывших ОС) / Ст-ть ОС на начало года

Показывает, какая доля в стоимости ОС на начало периода направлена на покрытие выбытия ОС за период.

4. Коэффициент выбытия ОС (Квыб):

Квыб = Ст-ть выбывших ОС / Ст-ть ОС на начало года

Показывает долю выбывших ОС за период.

5. Коэффициент износа (Ки):

Ки = Сумма износа / Первоначальная ст-ть ОС

Показывает долю стоимости ОС перенесенную на продукцию. Еще его можно рассчитать как: Ки = 1 – Кг

6. Коэффициент годности (Кг):

Кг = Остаточная ст-ть / Первоначальная ст-ть ОС

Показывает уровень годности ОС.

Значения коэффициентов отражены в таблице 3, они были рассчитаны по данным, находящимся в приложении – Приложения к бухгалтерскому балансу, бухгалтерский баланс.

Таблица 3 - Анализ показателей движения ОФ ООО «Лукойл – Западная Сибирь»

| Значение | 2007 г. | 2008 г. | 2009 г. | Отклонение (+,-) |

| Коэффициент ввода (Квв) | 0,182 | 0,188 | 0,347 | 0,165 |

| Коэффициент интенсивности обновления (Киоб) | 0,116 | 0,173 | 0,124 | 0,008 |

| Темп поступления (Ктп) | 0,192 | 0,184 | 0,437 | 0,245 |

| Коэффициент выбытия (Квыб) | 0,025 | 0,039 | 0,062 | 0,037 |

| Коэффициент износа (Ки): | 0,578 | 0,566 | 0,566 | -0,012 |

| Коэффициент годности (Кг): | 0,422 | 0,434 | 0,434 | 0,012 |

Коэффициент ввода на предприятии в 2007 г. составляет 18,2 % от общей стоимости ОС, в 2008 г. происходит незначительное повышение на 0,6%. В 2009 г. наблюдается относительно резкое повышение данного коэффициента, это связано со строительством новых сооружений и вводом передаточных устройств

Коэффициент интенсивности обновления в 2007 г. составляет 11,6 % от общей стоимости ОС , в 2008 г. происходит повышение на 5,7 %. В 2009 г. уменьшается на 4,9 % в сравнении с 2008 г. Отклонение за 3 года составляет всего лишь 0,8 %

Темп поступления в 2007 г. составляет 19,2 % от общей стоимости ОС, в 2008 г. происходит понижение на 0,8 %. В 2009 г. наблюдается относительно резкое повышение данного коэффициента, он составляет 43,7%. Отклонение за 3 года составляет 24,5 %

Коэффициент выбытия на предприятии характеризуется невысокими значениями и тенденцией к росту, отклонение составляет 3,7%. Это говорит о увеличении доли основных фондов, непригодных к дальнейшему использованию.

Коэффициент износа характеризуется достаточно большими значениями. Процент самортизированных основных средств в 2007 г. составляет 57,8%. Далее происходит незначительное повышение на 1,2% вплоть до 2009 г. Уменьшение износа в 2008 г. связано с закупкой новых основных средств.

Основной характеристикой использования основных средств является эффективность их использования. При анализе эффективности использования основных средств используются такие показатели как фондоотдача, фондоемкость, фондовооруженность и фондорентабельность.

1.Фондоотдача основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств); Этот показатель показывает – сколько выручки организация получает от единицы основного средства.

2.Фондоемкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период); Это обратный показатель фондоотдачи. Она характеризует стоимость основных производственных фондов на 1 руб. товарной продукции.

3.Фондовооруженность труда (отношение среднегодовой стоимости основных средств к среднесписочной численности рабочих); Этот показатель характеризует оснащенность работников основного производства основными производственными средствами.

4.Фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств). Наиболее обобщающий показатель эффективности использования основных фондов.

Таблица 4 – Анализ эффективности использования ОФ ООО «Лукойл – Западная Сибирь»

| Показатель | 2007г. | 2008г. | 2009г. | Отклонение (+, - ) |

| Стоимость основных фондов, тыс. руб. | 15857074 | 18521702 | 26617898 | 10760824 |

| Выручка от реализации, тыс. руб. | 22172422 | 41533467 | 35507098 | 13334676 |

| Прибыль от реализации, тыс.руб. | 4597930 | 5896998 | 4614944 | 17014 |

| Среднесписочная численность ППП, чел. | 1251 | 1309 | 1388 | 221 |

| Фондоотдача | 1,4 | 2,24 | 1,33 | -0,07 |

| Фондоемкость | 0,71 | 0,45 | 0,75 | 0,04 |

| Фондовооруженность | 12675,5 | 14149,5 | 19177,2 | 6501,7 |

| Фондорентабельность, % | 29 | 32 | 17 | -12 |

Исходя из расчетных данных, можно сделать вывод, что показатель фондоотдачи на предприятии невысок. Выручка организации от единицы основных фондов составляет в 2007 г. – 1,4 руб., в 2008 г. – 2,24 руб., а в 2009 г. – 1,33 руб. Понижение показателя в 2009 г. в сравнении с 2008 г связано с уменьшением выручки в 2009 г. При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Наряду с фондоотдачей применяется фондоемкость – обратный показатель фондоотдачи. Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды. Показатель фондоемкости в 2007 г. составил 71 коп. на 1 руб. выручки, в 2008 г. уменьшился на 26 коп, но в 2009 г. увеличился до 75 коп. Отклонение за 3 года составляет 4 коп. Данные значения показывают о положительном состоянии на предприятии.

Следующий показатель эффективности использования основных фондов – фондовооруженность. В 2007 г. фондовооруженность составила 12675500 руб. на одного производственного рабочего, в 2008 г. увеличилась до 14149500 руб. на 1474000 руб. В 2009 г. происходит дальнейшее увеличение данного показателя до 19177200 руб. Такое изменение данного показателя связанно с увеличением численности производственных рабочих.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Рентабельность основных фондов предприятия в 2007 г. составил 29% (показывает что на 1 руб. стоимости основных фондов приходится 29 коп. прибыли). В 2008 г. происходит увеличение рентабельности до 32 коп. В 2009 г происходит резкое сокращение почти в 2 раза, чем в 2008 г. и составляет 17 коп прибыли на 1 руб. стоимости основных фондов.

Похожие работы

... предприятия; - благоприятные взаимоотношения с государственными природоохранными органами, общественностью и «зелеными» движениями.[4] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Основными целями экологического менеджмента нефтегазодобывающего предприятия являются: Ø Снижение общей площади нарушенных и загрязненных нефтепродуктами земель; &# ...

... ФОРМИРОВАНИЕ ПЛАНОВОГО БЮДЖЕТА ПРЕДПРИЯТИЯ 3.1 Обоснование методики формирования бюджета Планирование операционного бюджета затрат является составной частью планирования производственно – хозяйственной деятельности ТПП «Урайнефтегаз». Планирование затрат базируется на утверждённых проектах разработки и обустройства, нормативных затратах, установленных пред-приятием на единицу добычи нефти и ...

... заявил о необоснованности ухода от контроля со стороны государства за трубопроводным транспортом. "Уход от контроля со стороны государства за трубопроводным транспортом на сегодняшний день считаю необоснованным", - сказал президент России журналистам в Салехарде. "Но это не должно мешать привлечению частных инвестиций. Они возможны и будут приветствоваться", - сказал глава государства. "Как ...

... строгий учет расходуемых материалов; — переход на более экономичные виды сырья, замена пищевого сырья синтетическим. 2 Практическое исследование сырьевой базы химической промышленности РФ 2.1 Сырьевая база химической промышленности РФ В истории российской нефтедобычи (преимущественно в советской) четко наблюдалась смена основных нефтедобывающих провинций: Кавказ - Волго-Урал - Западная ...

0 комментариев