Коэффициент общего оборота

Анализ труда и фонда заработной платы

Анализ основных показателей деятельности предприятия

Анализ использования основных фондов

Анализ использования оборотных фондов

Анализ финансовых результатов деятельности предприятия

Анализ использования трудовых ресурсов на предприятии ООО «Лукойл – Западная Сибирь»

Анализ текучести трудовых ресурсов

Анализ обеспеченности предприятием трудовыми ресурсами

Анализ труда и фонда рабочего времени

Анализ труда и фонда заработной платы

Анализ экономической эффективности использования трудовых ресурсов

Навигация

Анализ финансовых результатов деятельности предприятия

Анализ использования трудовых ресурсов ООО "Лукойл - Западная Сибирь"

86693

знака

21

таблица

11

изображений

2.4 Анализ финансовых результатов деятельности предприятия

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль. Финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль. Анализ динамики финансовых результатов деятельности предприятия дан в таблице 7.

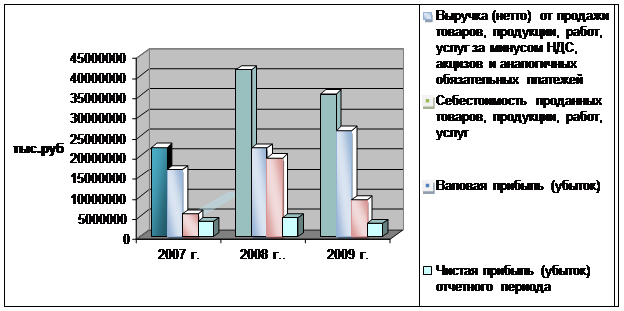

Таблица 7 – Анализ динамики финансовых результатов деятельности ООО «Лукойл – Западная Сибирь»

| Показатели | 2007 г., тыс. руб. | 2008 г., тыс. руб. | 2009 г., тыс. руб. | Откл. (+;-), тыс. руб. | Темп роста, % |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг за минусом НДС, акцизов и аналогичных обязательных платежей | 22172422 | 41553467 | 35507098 | 13334676 | 160,1 |

| Себестоимость проданных товаров, продукции, работ, услуг | 16647794 | 21971716 | 26349725 | 9701931 | 158,3 |

| Валовая прибыль (убыток) | 5524628 | 19561751 | 9157373 | 3632745 | 165,8 |

| Чистая прибыль (убыток) отчетного периода | 3795997 | 4677923 | 3195190 | -600807 | 84,2 |

| Рентабельность, % | 22,8 | 21,29 | 12,13 | -10,67 | 53,9 |

Из данных таблицы мы видим, что выручка нетто с 2007 г. по 2008 г. имела тенденцию к увеличению. В 2007 г. составляла 22172422 тыс. руб, а в 2007 г. увеличилась в 1,87 раза и составила 41553467 тыс. руб. Но в 2009 г. выручка уменьшилась по сравнению с 2008 г. на 17 % и составила 35507098 тыс. руб. Темп роста за 3 года составил 160,1 %

Себестоимость продукции имеют тенденцию к постоянному повышению. За 3 года себестоимость возросла на 58,3 %.Отклонение себестоимости составило 9701931 тыс. руб, а отклонение выручки нетто 13334676 тыс. руб. Данная ситуация говорит о том, что предприятие постепенно компенсирует свои затраты на производство продукции и оказание услуг.

Валовая прибыль на предприятии имеет тенденцию к росту и падению.

В 2007 г валовая прибыль составляла 5524628 тыс. руб., в 2008 г резко выросла в 3,5 раза и составила 19561751 тыс.руб. В следующем году произошло уменьшение прибыли в сравнении с 2008 г. в 2,13 раз и составила 9157373 тыс. руб. Отклонение за года составило 3632745 тыс. руб, а темп роста 165,8 %.

Показатель рентабельности, приведенный в таблице, отражает эффективность работы предприятия. В 2007 г. показатель рентабельности составил 22,8 % , в 2008 г. показатель уменьшился до 21,3 %, в 2007 г. снова уменьшился и составил 12,13 % . Отклонение за 3 года составило (-10,67), темп роста 53,9 %. Понижение рентабельности свидетельствует о более высоких темпах повышения себестоимости продукции. Для решения этой проблемы предприятию следует внедрять более современное оборудование и технологии, использовать более дешевое сырье либо повышать тарифы на оказываемые услуги.

Динамика финансовых результатов деятельности ООО «Лукойл – Западная Сибирь» схематически изображено на рис 4.

Рис 4. Динамика финансовых результатов деятельности ООО «Лукойл – Западная Сибирь»

На следующем этапе выполняются расчеты базовых коэффициентов, характеризующих финансовое состояние, их сравнение с нормативными показателями, проводится анализ отклонений. Две основные группы коэффициентов, характеризующих финансовое состояние предприятия – это показатели платежеспособности (ликвидности) и показатели деловой активности (оборачиваемости).

К показателям платежеспособности (ликвидности) относятся:

1. Коэффициент абсолютной ликвидности:

___________________Ден. ср-ва___________________

Краткоср. обязательства – Доходы будущих периодов

Показывает способность предприятия погасить свои обязательства за счет денежных средств.

2. Коэффициент уточненной ликвидности:

__________Ден. ср-ва + Дебитор. задолжн._______ __

Краткоср. обязательства – Доходы будущих периодов

Показывает способность предприятия погасить свои обязательства за счет денежных средств и дебиторской задолжности.

3. Коэффициент покрытия:

Ден. ср-ва + Дебитор. задолжн. + Запасы + НДС по приобр. ценн.

(Краткоср. обязательства – Доходы будущих периодов)

Показывает способность предприятия погасить свои обязательства за счет легкореализуемых активов.

4. Коэффициент общей платежеспособности:

Ден. ср-ва+Дебитор. задолжн.+Запасы+НДС по приобр. ценн.+Внеоб. активы

(Краткоср. обязательства – Доходы будущих периодов)

Показывает способность предприятия погасить свои обязательства за счет легкореализуемых и неликвидных активов.

К показателям деловой активности (оборачиваемости) относятся:

1. Оборачиваемость активов:

_Выручка от реализации_

Стоимость имущества

Показывает, эффективно ли используются активы для получения дохода.

2. Оборачиваемость дебиторской задолжности:

__Выручка от реализации__

Дебиторская задолжнось

Показывает количество оборотов дебиторской задолжности за год.

3. Время обращения дебиторской задолжности:

____________________365_____________________

Выручка от реализации / Дебиторская задолженность

Показывает количество дней, необходимых для 1 оборота дебиторской задолжности.

Значения коэффициентов отражены в таблице 8:

Таблица 8 - Анализ показателей характеризующих финансовое состояние ООО «Лукойл – Западная Сибирь»

| Показатели |

| 2007 г. | 2008 г. | 2009 г. | Откл. (+;-) |

| Исходные показатели (тыс. руб.) | |||||

| Выручка от реализации работ, услуг | 010 ф2 | 22172422 | 41553467 | 35507098 | 13334676 |

| Внеоборотные активы | 190 ф1 | 9450737 | 13789065 | 21205399 | 11754662 |

| Запасы | 210 ф1 | 492487 | 571938 | 1082702 | 590215 |

| НДС по приобретенным ценностям | 220 ф1 | 636784 | 291165 | 262567 | -374217 |

| Дебиторская задолжность | 240 ф1 | 5048691 | 11427491 | 8370683 | 3321992 |

| Денежные средства | 260 ф1 | 18468 | 13910 | 17205 | -1263 |

| Стоимость имущества | 300 ф1 | 15684661 | 26135300 | 30958652 | 15273991 |

| Долгосрочные обязательства | 590 ф1 | 3628498 | 2568984 | 2689783 | -938715 |

| Доходы будущих периодов | 640 ф1 | 199515 | 203148 | 196519 | -2996 |

| Краткосрочные обязательства | 690 ф1 | 5051380 | 11838809 | 12845290 | 7793910 |

| Показатели платежеспособности (ликвидности) | |||||

| Коэффициент абсолютной ликвидности | 260 ф1 / (690 ф1 - 640 ф1) | 0,0038 | 0,0012 | 0,0014 | -0,00244 |

| Коэффициент уточненной ликвидности | (260 ф1 + 240 ф1) / (690 ф1 - 640 ф1) | 1,0443 | 0,9833 | 0,6632 | -0,38123 |

| Коэффициент покрытия | (260 ф1 + 240 ф1 + 210 ф1 + 220 ф1) / (690 ф1 - 640 ф1) | 1,2771 | 1,0575 | 0,7695 | -0,50763 |

| Коэффициент общей платежеспособности | (260 ф1 + 240 ф1 + 210 ф1 + 220 ф1 + 190 ф1) / (690 ф1 - 640 ф1) | 3,225 | 2,88 | 2,446 | -0,77901 |

| Показатели деловой активности | |||||

| Оборачиваемость активов | 010 ф2 / 300 ф1 | 1,4136 | 1,5899 | 1,1469 | -0,2667 |

| Оборачиваемость дебиторской задолжности (раз) | 010 ф2 / 240 ф1 | 4,3917 | 3,6363 | 4,2418 | -0,1499 |

| Время обращения дебиторской задолжности (дни) | 365 / 010 ф2 / 240 ф1 | 83,11 | 100,38 | 86,05 | 2,9366 |

Анализ показателей платежеспособности свидетельствует о последовательном увеличении их значений по анализируемому периоду по каждому показателю. Однако, значения коэффициентов абсолютной ликвидности и покрытия довольно малы в сравнении с нормативными значениями (коэффициент абсолютной ликвидности > 0,2; коэффициент покрытия > 2), коэффициент уточненной ликвидности близок к нормативному значению (> 1), коэффициент общей платежеспособности превышает нормативные значения (> 2).

Значение коэффициента абсолютной ликвидности в 2007г. составило 0,0038, в 2008 г он уменьшился до 0,0012. В отчетный год этот показатель увеличивается до 0,0014. Рост данного коэффициента свидетельствует об уменьшении краткосрочной кредиторской задолжности, что является положительным фактором, так как задолжность по платежам может принести предприятию различные штрафы, пени, что весьма нежелательно.

Коэффициент уточненной ликвидности с 2007 г. – 2009 г. имеет тенденцию к уменьшению. В базисном году этот показатель составил 1,0443, в 2008 г он уменьшился на 0,061, и в отчетном году снова уменьшился на 0,3201. В базисном году показатель уточненной ликвидности превышал нормативное значение. Тенденция к уменьшению означает, что увеличиваются краткосрочные обязательства.

Коэффициент покрытия показывает, сколько оборотных средств приходится на 1 руб. краткосрочных обязательств. На предприятии на 1 руб. краткосрочных обязательств приходилось: в 2007 г. – 1,2771 руб., в 2008 г. – 1,0575 руб., в 2009 г. – 0,7695руб. Это гораздо ниже нормативного значения – 2 руб. Наблюдается тенденция к снижению этого показателя. Довольно низкое значение данного коэффициента говорит о том, что предприятие не способно погасить свои краткосрочные обязательства легкореализуемыми средствами. Данный показатель свидетельствует о неустойчивом финансовом положении, что ведет к проблемам с денежной наличностью и к затруднениям в дальнейшей операционной деятельности.

Значения коэффициента общей платежеспособности превышают нормативное значение – 2 и составляют: в 2007 г. – 3,225, в 2008 г. – 2,88, в 2009 г. – 2,446. Такие высокие значения коэффициента говорят о том, что в общей сумме активов предприятия наибольшая доля принадлежит неликвидным активам, что влечет за собой низкую платежеспособность и ликвидность предприятия. Тем не менее, наблюдается тенденция к снижению данного показателя

Анализ оборачиваемости активов измеряет оборачиваемость средств, вложенных в активы, и показывает, насколько эффективно используются активы для получения дохода. В 2007 г. оборачиваемость составила 1,4136, в 2008 г. – 1,5899, в 2009 г. – 1,1469. Отклонение составляет (-0,2667). Тенденция к увеличению, а потом к снижению связана с выручкой от реализации. Наибольшее значение выручки от реализации составило в 2008 г.

Показатель оборачиваемости дебиторской задолженности показывает, сколько времени, в среднем занимает погашение дебиторской задолженности клиентов, то есть, за сколько дней счета к получению превращаются в денежные средства.

Оборачиваемость дебиторской задолженности в 2007 г. составила 4,4 раза, в 2008 г. – 3,6 раза, в 2009 г. – 4,2 раза. Время ее обращения в 2007 г. составило 83 дня, в 2008 г. увеличилось до 100 дней, в 2009 г. снизилось до 86 дней. Значение показателя подтверждает, что для восстановления платежеспособности необходимо строго контролировать дебиторскую задолженность.

Похожие работы

... предприятия; - благоприятные взаимоотношения с государственными природоохранными органами, общественностью и «зелеными» движениями.[4] 1.2 Задачи и функции экологического менеджмента нефтегазодобывающих предприятий Основными целями экологического менеджмента нефтегазодобывающего предприятия являются: Ø Снижение общей площади нарушенных и загрязненных нефтепродуктами земель; &# ...

... ФОРМИРОВАНИЕ ПЛАНОВОГО БЮДЖЕТА ПРЕДПРИЯТИЯ 3.1 Обоснование методики формирования бюджета Планирование операционного бюджета затрат является составной частью планирования производственно – хозяйственной деятельности ТПП «Урайнефтегаз». Планирование затрат базируется на утверждённых проектах разработки и обустройства, нормативных затратах, установленных пред-приятием на единицу добычи нефти и ...

... заявил о необоснованности ухода от контроля со стороны государства за трубопроводным транспортом. "Уход от контроля со стороны государства за трубопроводным транспортом на сегодняшний день считаю необоснованным", - сказал президент России журналистам в Салехарде. "Но это не должно мешать привлечению частных инвестиций. Они возможны и будут приветствоваться", - сказал глава государства. "Как ...

... строгий учет расходуемых материалов; — переход на более экономичные виды сырья, замена пищевого сырья синтетическим. 2 Практическое исследование сырьевой базы химической промышленности РФ 2.1 Сырьевая база химической промышленности РФ В истории российской нефтедобычи (преимущественно в советской) четко наблюдалась смена основных нефтедобывающих провинций: Кавказ - Волго-Урал - Западная ...

0 комментариев