Проблеми насичення ринку України якісними текстильними товарами

Коротка характеристика споживних властивостей штучного хутра

Особливості митної політики України, щодо ввезення штучного хутра на територію України

Року становили 32,26 %;

Об'єкти дослідження

Асортимент штучного хутра, яке переміщується через митний кордон України

Аналіз нормативної документації, що регламентує якісні показники штучного хутра

Дефекти трикотажного полотна

Аналіз результатів дослідження якості штучного хутра

Шляхи вдосконалення експертизи штучного хутра

Проблеми, які виникають під час ідентифікації штучного хутра

Митний контроль та митне оформлення штучного хутра

Пільги при митному оформленні

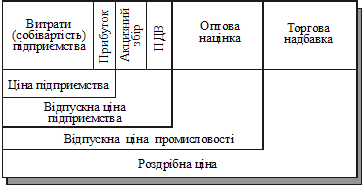

Податок на додану вартість

Навигация

Пільги при митному оформленні

Експертиза якості та митне оформлення штучного хутра і виробів з нього

132976

знаков

9

таблиц

2

изображения

1. Пільги при митному оформленні

1.1 Вільна торгівля (імпорт)

Преференція по миту "065"

В рамках діючих міждержавних угод про вільну торгівлю (з країнами СНД та Республікою Македонія) можливе звільнення від сплати мита при імпорті вказаного у коментарі товару. Таке звільнення здійснюється при дотриманні умов, що встановлені кожною окремою угодою.

Це наявність сертифіката про походження товару (сертифікату переміщення), виконання правил прямого відвантаження (прямого транспортування) та безпосередньої закупівлі.

Звільнення від сплати мита (за винятком окремих товарів, визначених Протоколами до відповідної двосторонньої угоди) здійснюється за умови виконання всіх умов, що перелічені у відповідних Угодах про вільну торгівлю з такими країнами:

Азербайджан, Білорусь, Вірменія, Грузія, Молдова, Узбекистан, Російська Федерація, Туркменістан, Казахстан, Киргиз стан, Таджикистан, Македонія,

Умови, які передбачені Угодами про вільну торгівлю:

· Підтвердження походження товарів шляхом подання сертифікату СТ-1 (Додаток Ф);

· Дотримання правил "Безпосередньої закупівлі";

· Дотримання правил "прямого відвантаження";

· Закупівлі товару резидентом однієї з держав учасниць Угоди про створення зони вільної торгівлі.

1.2 Виключення з виробничої кооперації СНД (Імпорт)

Продукція, що поставляється за виробничою кооперацією згідно з переліками до міжурядових, міжвідомчих і міжгалузевих угод, а також продукція, яка підпадає під митний режим переробки, звільняється від обкладення ввізним, експортним митом, акцизним збором та іншими податками, якщо інше не передбачено укладеними угодами.

Вказане не розповсюджується на імпорт зазначеного у коментарі товару

2. Дозволи держорганів

2.1 Обов'язкова сертифікація

Код документу "6020"

Митне оформлення підконтрольного товару передбачає подання митному органу сертифіката відповідності або свідоцтва про визнання іноземного сертифіката (видається Держстандартом України або вповноваженим ним органом).

Сертифікація не здійснюється при ввезенні товарів груп 25 - 97 згідно з УКТЗЕД, що ввозяться: як подарунки; у режимі тимчасового ввезення; як гуманітарна та технічна допомога; як інвестиції до статутного фонду суб'єктів підприємницької діяльності або на підставі договорів про спільну інвестиційну діяльність; для проведення виставок; у режимі реімпорту; на митні ліцензійні склади; у режимі імпорту для подальшого реекспорту

2.2 Санітарно-епідеміологічний висновок

Ввезення в Україну сировини, продукції (виробів, обладнання, технологічних ліній тощо) можливе лише за наявності даних щодо безпеки для здоров'я населення. Перелік та зміст цих даних встановлюється головним державним санітарним лікарем. У разі відсутності зазначених даних ввезення, реалізація та використання продукції закордонного виробництва дозволяється лише після отримання позитивного висновку державної санітарно-епідеміологічної експертизи.

Санітарно-епідеміологічний висновок видається підрозділами МОЗ України та є однією з підстав для митного оформлення товару.

Наявність такого висновку є підставою для проведення попереднього документального контролю митними органами в пунктах пропуску (Додаток У).

3. Додаткові підстави для митного оформлення

3.1 Попереднє повідомлення

Код документу "0103"

Виготовляється i заповнюється за допомогою комп'ютеру на аркушах паперу формату А4 (форма має вiдповiдати бланкам форми МД-2 (МД-3)), оформлюється до ввезення товарів в Україну і вимагається у якості однієї з підстав для ввезення товарів. Використовуються митними органами для здійснення контролю за доставкою товарів.

Не оформлюється при ввезенні товарів залізничним видом транспорту та у випадках, коли товари, що містяться в одній партії одночасно підлягають попередньому декларування, з оформленням попередньої декларації

4. Попередження

4.1 Товари ризику в Північній регіональній митниці

До вказаного в коментарі товару на підставі листа Держмитслужби від 20.01.2000 р. №21/1-175-ЕП Північною регіональною митницею встановлено посилені заходи контролю (обов'язковий митний огляд, відбір зразків товару, залучення підрозділу тарифів та вартості митниці тощо)

4.2 Контроль країни походження (Харківська м-ця)

Східною регіональною митницею посилено контролю за визначенням країни походження вказаного у коментарі товару

Для товарів груп 6001 та 5801 для проходження митного контролю та митного оформлення додатково ще оформляються наступні документи:

1. Дозволи держорганів

1.1 Радіологічний контроль

Здійснюється уповноваженими підрозділами Мінприроди України з метою недопущення незаконного переміщення через митний кордон України радіоактивно забруднених речовин та ядерних матерiалiв.

Підтвердженням факту проведення радіологічного контролю є наявність в товаросупровідних документах відмітки "Радіологічний контроль" або відмітки "Екологічний контроль" (див. лист Держмитслужби від 16.01.2003 №11/4-09-609-ЕП)

Здійснення попереднього документального контролю відноситься до компетенції органів охорони державного кордону.

2. Попередження

2.1 Простий вексель (давальницька сировина)

Сплата ввізного мита, податків та зборів (крім митних зборів) при ввезенні вказаного у коментарі товару в якості давальницької сировини для його переробки в готову продукцію, здійснюється шляхом подання митному органу простого векселя (див. Розпорядження КМУ від 21 січня 2006 р. № 26-р).

У разі непогашення векселедавцем у визначений строк такого векселя векселедержатель (податкові органи) може опротестувати його в неплатежі та протягом одного робочого дня звернутися до банку, який здійснив аваль векселя, з вимогою про його оплату.

Банк зобов'язаний не пізніше операційного дня, що настає за днем звернення векселедержателя, переказати йому зазначену у векселі суму.

2.2 Спецконтроль товарів ризику (тільки для групи 5801).

Митниці визначають товари групи ризику, при митному оформленні імпорту яких звертається особлива увага посадових осіб митниці (на коди товарів згідно з УКТЗЕД, їх митну вартість та країну походження).

Це встановлено листом Держмитслужби від 20.01.2000 №21/1-175-ЕП. Спеціальними заходами при митному оформленні вказаного у коментарі товару можуть бути обов'язковий митний огляд, відбір зразків товару, залучення підрозділу тарифів та вартості митниці тощо.

2.3 Митний огляд при оформленні (імпорт) (тільки для групи 5801) Митне оформлення вказаного у коментарі товару здійснюється за умови його обов'язкового митного огляду в митниці призначення. [37, 38, 39]

4.3 Порядок нарахування мита та митних платежів

Митні та інші платежі, які стягуються з товару 4304 00 00 00 «Хутро штучне та вироби з нього»

1. Ввізне мито

Являє собою податок на переміщення товарів через митний кордон України.

Пільгова/повна ставка 12%

2. Антидемпінгове ввізне мито

Особливий вид мита, що справляється у разі ввезення в Україну товару, який є об'єктом застосування антидемпінгових заходів.

Справляється незалежно від сплати інших податків i зборів (обов'язкових платежів), у тому числі мита, митних зборів. Встановлюється рішенням Мiжвiдомчої комiсiї з міжнародної торгівлі ставка 179,7%

Митні та інші платежі, які стягуються з товарів групи 6001 «Трикотажні полотна»:

1. Ввізне мито

Являє собою податок на переміщення товарів через митний кордон України. Див. додатково преференції по миту

Пільгова ставка 8%

Повна ставка 15%, але не менше 0,5 EUR за кг

2. Антидемпінгове ввізне мито

Особливий вид мита, що справляється у разі ввезення в Україну товару, який є об'єктом застосування антидемпінгових заходів.

Справляється незалежно від сплати інших податків i зборів (обов'язкових платежів), у тому числі мита, митних зборів. Встановлюється рішенням Мiжвiдомчої комiсiї з міжнародної торгівлі ставка 53,29%.

Митні та інші платежі, які стягуються з товарів групи 5801 «тканини із синтетичних i штучних волокон та iншi тканини з утоковим ворсом»:

1. Ввізне мито

Являє собою податок на переміщення товарів через митний кордон України. Див. додатково преференції по миту

Пільгова ставка 8%

Повна ставка 40%

Зі всіх товарів, що ввозяться на територію України стягуються в однаковому розмірі наступні податки:

Похожие работы

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... України [3, с. 106]. Верифікація – перевірка сертифікатів походження, що проводиться митними органами з метою встановлення достовірності сертифіката та заявлених у ньому даних. У роботі розглянемо детальніше процедуру визначення атестації виробника товару іноземного походження. Визначення країни походження товару здійснюється на основі принципів міжнародної практики. Порядок визначення країни ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

во (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Рахунок 20 має такі субрахунки: 201 «Сировина й матеріали»; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матеріали»; 205 «Будівельні матеріали»; 206 «Матеріали, передані в переробку»; 207 «Запасні частини»; 208 «Матеріали сільськогосподарського призначення»; ...

0 комментариев