Проблеми насичення ринку України якісними текстильними товарами

Коротка характеристика споживних властивостей штучного хутра

Особливості митної політики України, щодо ввезення штучного хутра на територію України

Року становили 32,26 %;

Об'єкти дослідження

Асортимент штучного хутра, яке переміщується через митний кордон України

Аналіз нормативної документації, що регламентує якісні показники штучного хутра

Дефекти трикотажного полотна

Аналіз результатів дослідження якості штучного хутра

Шляхи вдосконалення експертизи штучного хутра

Проблеми, які виникають під час ідентифікації штучного хутра

Митний контроль та митне оформлення штучного хутра

Пільги при митному оформленні

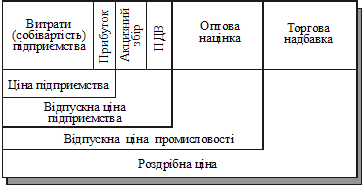

Податок на додану вартість

Навигация

Податок на додану вартість

Експертиза якості та митне оформлення штучного хутра і виробів з нього

132976

знаков

9

таблиц

2

изображения

1. Податок на додану вартість

Операції з ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції з ввезення (пересилання) майна за договорами оренди (лізингу), застави та іпотеки є об'єктами оподаткування податком на додану вартість (ПДВ).

Для товарів, якi ввозяться (пересилаються) на митну територію України платниками податку, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації. Ставка 20%

2. Єдиний збір в пункті пропуску

Єдиний збір справляється з транспортних засобів, визначених у ст. 5 Закону України від 04.11.99 № 1212-XIV, якi перетинають державний кордон, за здійснення у пунктах пропуску митного (у разі транзиту вантажу i транспортного засобу), санітарного, ветеринарного, фiтосанiтарного, радiологiчного та екологічного контролю вантажу i транспортного засобу, за проїзд транспортного засобу автомобільними дорогами та за проїзд автотранспорту з перевищенням встановлених загальної маси, осьових навантажень та (або) габаритних параметрів (Додоток Р).

Порядок нарахування ввізного та антидемпингового мита визначається згідно з «Порядком справляння митними органами ввізного (вивізного) та особливих видів мита під час митного оформлення товарів, що переміщуються через митний кордон України», який затверджений Наказом ДМСУ № 30 від 23.01.2006 р. Нарахування ввізного (вивізного) мита за адвалерними ставками, тобто у відсотках до митної вартості товару. Митна вартість визначається відповідно до Митного кодексу України. При визначенні митної вартості застосовуються офіційні курси іноземних валют, установлені Національним банком України на день подання ВМД до митного оформлення.

Обчислення суми ввізного (вивізного) мита щодо товарів, які обкладаються ввізним (вивізним) митом за ставками у відсотках до митної вартості товару, здійснюється за формулою

Сма = (В х Ма) : 100 (4.2)

де:

Сма - сума ввізного (вивізного) мита,

В - митна вартість товару (у грн.),

Ма - ставка ввізного (вивізного) мита, установлена у відсотках до митної вартості товару.

Нарахування особливих видів мит здійснюється відповідно до рішень про застосування антидемпінгових, компенсаційних або спеціальних заходів.

1) Нарахування антидемпінгового, компенсаційного та спеціального мита у відсотках до митної вартості товару, що є об'єктом антидемпінгового, антисубсидиційного або спеціального розслідувань.

Митна вартість цього товару обчислюється відповідно до базисних умов поставки CIF-кордон України.

Обчислення суми антидемпінгового, компенсаційного та спеціального мита здійснюється за формулою

Смо = (В х Мо) : 100 (4.3)

де:

Смо - сума антидемпінгового, компенсаційного та спеціального мита, В - митна вартість товару (у грн.),

Мо - ставка антидемпінгового, компенсаційного та спеціального мита, установлена у відсотках до митної вартості товару.

2) Нарахування антидемпінгового та компенсаційного мита при застосуванні різниці між мінімальною ціною та митною вартістю товару, що є об'єктом антидемпінгового або антисубсидиційного розслідування.

Митна вартість цього товару обчислюється відповідно до базисних умов поставки CIF-кордон України.

Мінімальна ціна визначається Міністерством економіки України відповідно до частини дев'ятої статті 14 Закону України "Про захист національного товаровиробника від демпінгового імпорту", частини восьмої статті 17 Закону України "Про захист національного товаровиробника від субсидованого імпорту".

Обчислення суми антидемпінгового та компенсаційного мита здійснюється за формулою

Смо = (Ц х Кє х Н) - В) х 100 (4.4)

де:

Смо - сума антидемпінгового, компенсаційного мита,

Ц - мінімальна ціна на імпорт в Україну товару згідно з відповідним рішенням Міжвідомчої комісії з міжнародної торгівлі про застосування антидемпінгових або компенсаційних заходів,

Кє - курс євро, установлений Національним банком України на день прийняття ВМД,

В - митна вартість товару (у грн.),

Н - кількісна або фізична характеристика товару в натуральному виразі. [3,13]

Висновки та пропозиції

Незмінний підвищений попит населення на вироби з натурального хутра, що ще не повністю задовольняється, визначив проблему створення хутра, що імітує натуральне, штучним способом. Створення технології штучного хутра стало можливим завдяки розвитку виробництва хімічних волокон різних видів, структур та властивостей, розробці оригінального устаткування для виготовлення штучного хутра, хімікатів і барвників. Штучне хутро користується стабільним попитом у швейників, взуттьовиків і навіть мебельників. Саме через дорожнечу та недоступність виробів з натурального хутра вироби зі штучного хутра користуються підвищеним попитом.

Незважаючи на існуючу державну систему контролю якості, безпеки товарів і захисту прав споживачів, внаслідок розбалансування, припинення або суттєвого зниження обсягів виробництва вітчизняної продукції, ринок України насичується низькоякісними та недоброякісними товарами. Для об’єктивного оцінювання якості вітчизняних та імпортних товарів необхідні чітко визначені принципи та вимоги до експертизи товарів, які можуть зробити компетентний висновок про якість партії товарів. Але нажаль до цього часу в Україні не існує доскональної нормативної бази щодо досліджень та експертизи штучного хутра та виробів з нього, тому питання, які розтлядаються в даній роботі є ще не вивченими.

Серед багатьох економічних та соціальних проблем, які вирішуються у суспільстві, проблема якості набуває особливого значення. В ній знаходить вираження ефективність виробництва, ступінь задоволення потреб населення, розвиток зовнішньоекономічних зв’язків. Для об’єктивного оцінювання якості вітчизняних та імпортних товарів необхідно проводити експертизу якості товарів, яка може дати компетентний висновок про якість партії товарів, які закуповуються, визначити їх вартість, походження, конкурентоспроможність, тощо.

Експертиза якості товарів як специфічний вид діяльності являє собою випробування, дослідження якості (споживних властивостей, нешкідливості, безпечності, кількості та відповідності умовам нормативної документації, умовам договору партії (або окремого товару) з поданням мотивованого, об’єктивного (незалежного), кваліфікованого висновку.

Виділення цього напрямку експертної діяльності в самостійну галузь пов’язане з розвитком промислового виробництва товарів і ринкових відносин. Внаслідок цього виникла необхідність глибокого дослідження товару як об’єкта комерційної діяльності і оцінювання властивостей товарів. Експертиза споживчих товарів (як товарна, так і товарознавча експертиза) передбачає вивчення і визначення основних споживних властивостей товарів, їх зміни в процесі виробництва, транспортування, зберігання, реалізації; відповідності визначених, передбачених заявками показників вимогам нормативної документації.

Україна, як суверенна держава, створила власну систему контролю за переміщенням товарів через митний кордон України і успішно здійснює митну справу, яка є складовою частиною зовнішньоекономічної діяльності України. Сировинна база для виробництва штучного хутра в основному розміщена за межами України: Білорусь, Росія, Німеччина, Корея і т.д., тому значна кількість штучного хутра ввозиться на територію України з-за кордону. Саме в цьому аспекті особливо важливим є дотримання порядку митного контролю та митного оформлення при переміщенні товарів через митний кордон України.

Тому в цій роботі були досліджені класифікація та асортимет виробів зі штучного хутра, визначені показники якості товарів зі штучного хутра згідно з нормативною документацією та методи дослідження цих показників в процесі здійснення експертизи якості, поняття експертизи якості виробів зі штучного хутра та митне оформлення цих товарів.

Вимоги, що пред'являються до ворсу: ворсовий покров хутра повинен мати стійке забарвлення, гарний зовнішній вигляд, володіти м'якістю і блиском, високою зносостійкістю, достатньою пружністю і стійкістю ворсу до зминання (ворс повинен легко розпрямлятися після впливу на нього навантаження); він не повинен звалюватися в процесі носіння, збиватися в жмутики; ворс повинен бути міцно закріплений в ґрунті. Штучне хутро повинне володіти достатньою стійкістю до світлопогоди, хорошим вологовідбиваючими і теплозахисними властивостями. При цьому вага 1 м² штучного хутра не повинна бути великою.

Вимоги, що пред'являються до ґрунту: у процесі носіння трикотажного хутра ґрунт не повинен деформуватися і давати усадку. Він повинен володіти доброю драпірувальністю, тобто здатністю утворювати симетрично спадаючі округлі складки.Драпірувальність залежить від м'якості або жорсткості матеріалу і його ваги: чим матеріал м'якше і важче при мінімальній його товщині, тим вище його драпірувальність і навпаки.

Ґрунт хутра повинен володіти хорошою міцністю на розтягнення по довжині і ширині, а також відповідним подовженням при розриві.

Асортимент швейних виробів з штучного хутра включає наступні види: пальта, півпальта, жакети жіночі, куртки спортивні, пальта і комбінезони дитячі, комбіновані з штучним хутром швейні вироби з тканини, палантини, головні убори, коміри, підкладку до теплих швейних виробів, килимові доріжки і т. п. Крім того, штучне трикотажне і ткане хутро застосовують як підкладку для взуття, виготовлення м'яких іграшок та ін.

Серед багатьох економічних та соціальних проблем, які вирішуються у суспільстві, проблема якості набуває особливого значення. В ній знаходить вираження ефективність виробництва, ступінь задоволення потреб населення, розвиток зовнішньоекономічних зв’язків. Незважаючи на існуючу систему контролю якості, безпеки та захисту прав споживачів. внаслідок розбалансування економіки, відбувається припинення або суттєве зниження обсягів виробництва, а в той час ринок насичується низькоякісними і недоброякісними товарами. Для об’єктивного оцінювання якості вітчизняних та імпортних товарів необхідно проводити експертизу товарів, яка може дати компетентний висновок про якість партії товарів, які закуповуються, визначити їх вартість, походження, конкурентоспроможність, тощо.

Пропозиціями відповідно до всього вищенаписаного будуть:

· необхідність регламентувати методи експертизи якості штучного хутра і виробів з нього не тільки в нормативній документації (на рівні ГОСТів, ДСТУ та ТУ), але й шляхом прийняття відповідної Інструкції Торгово-промисловою палатою України;

· вищезазначені досліди санітарно-хімічних, антимікробних та токсикологічних властивостей штучного хутра мають складати невід’ємну частину сучасної експертизи штучного хутра та виробів з нього через актуальність проблеми безпечності товарів на ринку та відсутності визначених методик для такої експертизи в Україні.

Список використаної літератури

1. Закон України від 05.02.1992 № 2097-XII «Про єдиний митний тариф»

2. Закон України від 22.12.1998 № 330-XIV «Про захист національного товаровиробника від демпінгового імпорту»

3. Закон України від 22.12.2005 № 3269-IV «Про внесення змін до деякихзаконодавчих актів України»

4. Рішення міжвідомчої комісії з міжнародної торгівлі від 14.04.1999 р. № 2/99

5. Рішення міжвідомчої комісії з міжнародної торгівлі від 26.02.2001 р. N АД-15/2001/52-54 «Про застосування остаточних антидемпінгових заходів щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Бєларусь»

6. Рішення міжвідомчої комісії з міжнародної торгівлі від 06.12.2002 р. N СП-57/2002/52-40 «Про порушення процедури перегляду спеціальних заходів щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь, Китайської Народної Республіки (у тому числі з Гонконгу (Сянгану), Макао (Аоміню), Тайваню), Російської Федерації та Угорської Республіки»

7. Рішення міжвідомчої комісії з міжнародної торгівлі від 11.10.2000 р. N АД-10/2000/52-40А Про застосування попередніх антидемпінгових заходів щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь

8. Рішення міжвідомчої комісії з міжнародної торгівлі від 06.05.2003 р. N СП-67/2003/52-48 «Про завершення застосування спеціальних заходів щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь, Китайської Народної Республіки (у тому числі з Гонконгу (Сянгану), Макао (Аоміню), Тайваню), Російської Федерації та Угорської Республіки»

9. Повідомлення міжвідомчої комісії з міжнародної торгівлі від 16.04.2005 р. «Про закінчення строку застосування остаточних антидемпінгових заходів щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь»

10. Наказ Мінекономіки України від 16.08.2000 № 179 «Про ліцензування імпорту в Україну хутра штучного та полотна ворсового з Республіки Білорусь, Китайської Народної Республіки (у тому числі з Тайваню, Гонконгу, Макао), Російської Федерації та Угорської Республіки»

11. Наказ Міністерства економіки та з питань європейської інтеграції України від 01.08.2002 № 232 «Про порядок ліцензування імпорту товарів в Україну, якi є об'єктом застосування спеціальних заходів»

12. Наказ Мінекономіки України від 10.04.2001 № 76 «Про застосування остаточних антидемпінгових заходів щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь»

13. Наказ ДМСУ № 30 від 23.01.2006 р. «Порядjк справляння митними органами ввізного (вивізного) та особливих видів мита під час митного оформлення товарів, що переміщуються через митний кордон України»

14. Лист ДМСУ № 1-12/435-ЕП від 27.10.2005 р. «Щодо митного контролю та митного оформлення "хутра штучного"»

15. Лист ДМСУ № 11/1-14/14418-ЕП від 15.11.2005 р. «Щодо актуалізації нормативно-правової бази Держмитслужби України»

16. Лист ДМСУ № від 22.05.2003 р. N 11/5-10-7903-ЕП «Щодо рішень Міжвідомчої комісії з міжнародної торгівлі»

17. Лист ДМСУ № від 19.08.2002 р. N 11/4-13-12300-ЕП

18. Наказ Луганської митниці від 06.12.2005р. №617 «Про затвердження переліків товарів групи ризику»

19. Баньковская Б.С. Искусственный мех и область его применения. – К.: КТЕИ, 1978

20. Батуріна А.П., Ємченко І.В. Експертиза товарів. – К.: ЦУЛ, 2003

21. Голиков С.В. Технология одежды из меха. – М.: Легкая индустрия, 1984

22. Гонтаренко А.Н., Рукавцев Г.И., Смирнов Л.С. Технология искусстенного меха. – К.: Техніка, 1984

23. Горбунова В.П., Тесля Э.П. Порядок и сроки приемки товаров по количеству и качеству. – М.: Экспертное бюро, 1998

24. Науменко В.П. Применение таможенных режимов в Украине: теория, практика, рекомендации. – К.: Знання, 2005

25. Гончаров Э.Н. Контроль качества продукции. – М., Экономика, 1987

26. Зіміна Н.К. Товарознавство трикотажних товарів. – К.: КНТЕУ, 2002

27. Липков И.А. Изделия из искусственного меха. – М.: Экономика, 1966

28. Файхман Э.П., Азгальдов О.М. Экспертные методы в оценке качества товаров. – М.: Экономика, 1980

29. Федоров М.В. Экспертиза качества товаров. – М.: Экономика, 1984

30. Н. Д. Каторжнов, Ю. А. Воителев Распознавание химических и природных волокон. М.: Легкая индустрия, 1966.

31. А. Х. Купцов, Г. Н. Жижин Фурье-КР и Фурье-ИК спектры полимеров.

32. Зимина Н.К. Оценка потребительких свойств трикотажного меха с ворсом из синтетических нитей для подкладки в обувь. – К., 1986

33. Основы промышленной технологии поузловой обработки верхней одежды – М.: Легкая индустрия, 1976

34. Технология изготовления швейных изделий из искусственного меха. – Минск, 1984.

35. Інструкція про порядок проведення товарознавчої експертизи товарів (продукції) експертами торгово-промислових палат України – К.;2000

36. Методика проведения экспертизы импортных меховых изделий – М., 1977

37. Довідка по товарам групи 5801 згідно з УКТ ЗЕД станом на 31.01.2006 р.

38. Довідка по товару 4304 00 00 00 згідно з УКТ ЗЕД станом на 25.01.06 р.

39. Довідка по товарам групи 6001 згідно з УКТ ЗЕД станом на 30.01.2006 р.

40. ГОСТ 28755-90. Мех искусственный тканепрошивной. Общие технические условия

41. ГОСТ 4.80-82 Мех искусственный трикотажный. Номенклатура показателей

42. ГОСТ 28367-94. Мех искусственный трикотажный. Общие технические условия

43. ГОСТ 1115-81 Изделия трикотажные верхние. Определения сортности

44. ДСТУ 1844-92 Одяг хутряний за замовленням населення. Загальні технічні умови.

45. ГОСТ 28274-89. Изделия трикотажные. Термины и определения пороков

46. ГОСТ 12566-88. Изделия швейные бытового назначения. Определение сортности

47. ДСТУ 2724-94 Хутро штучне трикотажне. Загальні технічні умови

48. ДСТУ 2077-92. Вироби трикотажні. Дефекти. Терміни та визначення

49. ДСТУ 3998-2000. Матеріали та вироби текстильні, трикотажні, швейні та шкіряні. Терміни та визначення

50. ДСТУ 2925-94. Якість продукції. Оцінювання якості. Терміни та визначення

51. www.vesti.dp.ua Нова колекція Діани Дорожкіної "Фабрика Штучного Хутра И Новый Образ"

52. www.ktfroza.kiev.ua

53. www.belfa.by

54. www.promsnab.net

Похожие работы

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... України [3, с. 106]. Верифікація – перевірка сертифікатів походження, що проводиться митними органами з метою встановлення достовірності сертифіката та заявлених у ньому даних. У роботі розглянемо детальніше процедуру визначення атестації виробника товару іноземного походження. Визначення країни походження товару здійснюється на основі принципів міжнародної практики. Порядок визначення країни ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

во (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Рахунок 20 має такі субрахунки: 201 «Сировина й матеріали»; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матеріали»; 205 «Будівельні матеріали»; 206 «Матеріали, передані в переробку»; 207 «Запасні частини»; 208 «Матеріали сільськогосподарського призначення»; ...

0 комментариев