Проблеми насичення ринку України якісними текстильними товарами

Коротка характеристика споживних властивостей штучного хутра

Особливості митної політики України, щодо ввезення штучного хутра на територію України

Року становили 32,26 %;

Об'єкти дослідження

Асортимент штучного хутра, яке переміщується через митний кордон України

Аналіз нормативної документації, що регламентує якісні показники штучного хутра

Дефекти трикотажного полотна

Аналіз результатів дослідження якості штучного хутра

Шляхи вдосконалення експертизи штучного хутра

Проблеми, які виникають під час ідентифікації штучного хутра

Митний контроль та митне оформлення штучного хутра

Пільги при митному оформленні

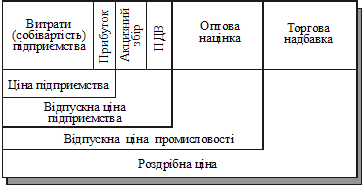

Податок на додану вартість

Навигация

Року становили 32,26 %;

Експертиза якості та митне оформлення штучного хутра і виробів з нього

132976

знаков

9

таблиц

2

изображения

1997 року становили 32,26 %;

1998 року становили 41,59 %.

Використання виробничих потужностей національним товаровиробником на кінець періоду розслідування скоротились на 44,06 % у порівнянні з використанням виробничих потужностей на початку періоду розслідування.

В період розслідування скоротилися обсяги продажу товару, що є об'єктом розслідування. Темпи скорочення обсягів продажу національним товаровиробником стосовно I кв. 1999 року становили:

II квартал 1999 р. - 84,00 %;

III квартал 1999 р. - 46,60 %;

IV квартал 1999 р. - 46,80 %.

В ході розслідування було досліджено та встановлено, що протягом періоду розслідування національний товаровиробник не отримував прибутків від виробництва та продажу подібного товару. Виробництво подібного товару було збитковим.

В період розслідування значно знизився коефіцієнт ліквідності подібного товару. Темпи падіння ліквідності товару стосовно I кв. 1999 року становили:

II квартал 1999 р. - 1,85 %;

III квартал 1999 р. - 19,23 %;

IV квартал 1999 р. - 59,26 %.

Таким чином, в період розслідування та в порівнянні з 1997 та 1998 роками фінансово-економічний стан національного товаровиробника значно погіршився. Зокрема, скоротилися обсяги виробництва та продажу товару національним виробником, зменшився коефіцієнт ліквідності товару, крім того, виробництво національного товаровиробника стало збитковим. Зазначене свідчить про наявність прямих фактів нанесення шкоди національному товаровиробнику від демпінгового імпорту товару, що є об'єктом розслідування.

Таким чином, спостерігається прямий причинно-наслідковий зв'язок між наявністю фактів здійснення в значних обсягах демпінгового імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь та нанесення шкоди національному товаровиробнику.

Виходячи з вищезазначеного, враховуючи інтереси національного товаровиробника, національних споживачів, національні інтереси України, а також з метою сприяння добросовісної конкуренції на внутрішньому ринку хутра штучного та полотна ворсового, Міжвідомча комісія вирішила:

1. Застосувати остаточні антидемпінгові заходи щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь. Зазначені остаточні антидемпінгові заходи застосовуються шляхом справляння остаточного антидемпінгового мита щодо імпорту в Україну:

1.1 хутра штучного та виробів з нього, які класифікуються згідно з Державним класифікатором України "Українська класифікація товарів зовнішньоекономічної діяльності" за кодом 4304;

1.2 полотна трикотажного ворсового (включаючи довговорсові полотна) та полотна махрового, які класифікуються згідно з Державним класифікатором України "Українська класифікація товарів зовнішньоекономічної діяльності" за кодом 6001.

2. Встановити, що:

2.1. остаточні антидемпінгові заходи застосовуються шляхом запровадження справляння остаточного антидемпінгового мита щодо імпорту в Україну хутра штучного та полотна ворсового, зазначених у підпункті 1.1, 1.2 цього рішення;

2.2. застосування остаточних антидемпінгових заходів щодо імпорту в Україну хутра штучного та полотна ворсового, зазначених у підпункті 2.1, 2.2 цього рішення, починається з дня набрання чинності цього рішення;

2.3. остаточні антидемпінгові заходи застосовуються терміном на п'ять років для усунення шкоди, завданої національному товаровиробнику демпінговим імпортом;

2.4. розмір ставки остаточного антидемпінгового мита для:

- товару, зазначеного в пункті 2.1, - 179,70 відсотків;

- товару, зазначеного в пункті 2.2, - 53,29 відсотків;

2.5. остаточне антидемпінгове мито справляється у відсотках до митної вартості товару, зазначеного у підпункті 1.1, 1.2 цього рішення. Митна вартість цього товару розраховується відповідно до базисних умов поставки CIF - кордон України;

2.6. сплата остаточного антидемпінгового мита здійснюється у готівковій або безготівковій формах;

2.7. остаточне антидемпінгове мито справляється митними органами України за ставкою та на умовах, встановлених цим рішенням про застосування остаточних антидемпінгових заходів. Остаточне антидемпінгове мито сплачується незалежно від сплати інших податків і зборів (обов'язкових платежів), у тому числі мита, митних зборів тощо, які, як правило, справляються при імпорті в Україну товарів;

2.8. 10 кг хутра штучного та (або) полотна ворсового, зазначених у пункті 2.1, 2.2 цього рішення, є максимальною партією, яка без сплати остаточного антидемпінгового мита може ввозитися (пересилатися) на митну територію України.

3. Заборонити ввезення на митну територію України хутра штучного та полотна ворсового, зазначених у підпункті 1.1, 1.2 цього рішення, без сплати остаточного антидемпінгового мита крім випадків, зазначених у підпункті 2.8 цього рішення.

На виконання рішення Міжвідомчої комісії з міжнародної торгівлі від 14.09.99 № СП-8/1999 "Про застосування спеціальних заходів щодо імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь, Китайської Народної Республіки (у тому числі з Тайваню, Гонконгу, Макао), Російської Федерації та Угорської Республіки" зі змінами, внесеними рішенням Міжвідомчої комісії з міжнародної торгівлі від 27.07.2000 N СП-4/2000/52-40 "Про внесення змін до деяких рішень Міжвідомчої комісії з міжнародної торгівлі"

Установлено, що:

1. Спеціальні ліцензії видаються на імпорт в Україну:

1.1. Хутра штучного та виробів з нього (далі - хутро штучне), які класифікуються згідно з Державним класифікатором України "Українська класифікація товарів зовнішньоекономічної діяльності" та Товарною номенклатурою зовнішньоекономічної діяльності та мають код 4304 та

1.2. Полотна трикотажного ворсового (включаючи довговорсові полотна) та полотна махрового (далі - полотно ворсове), які класифікуються згідно з Державним класифікатором України "Українська класифікація товарів зовнішньоекономічної діяльності" та Товарною номенклатурою зовнішньоекономічної діяльності та мають код 6001 походженням з Республіки Білорусь, Китайської Народної Республіки (у тому числі з Тайваню, Гонконгу, Макао), Російської Федерації та Угорської Республіки, зазначених у пункті 5.3 рішення Міжвідомчої комісії з міжнародної торгівлі від 14.09.99 N СП-8/1999 (із змінами).

2. Річний обсяг спеціальної квоти на хутро штучне та полотно ворсове становить 1026 тонн, у тому числі хутра штучного 266 тонн, полотна ворсового 760 тонн. При цьому, річний обсяг спеціальної квоти хутра штучного та полотна ворсового з Республіки Білорусь не може перевищувати 925 тонн, у тому числі хутра штучного 240,5 тонни, полотна ворсового 684,5 тонни; з Китайської Народної Республіки (у тому числі з Тайваню, Гонконгу, Макао) - 22 тонни, у тому числі хутра штучного 5,7 тонни, полотна ворсового 16,3 тонни; з Російської Федерації - 67 тонн, у тому числі хутра штучного 17,4 тонни, полотна ворсового 49,6 тонни; та Угорської Республіки - 12 тонн, у тому числі хутра штучного 3,1 тонни, полотна ворсового 8,9 тонни.

3. Перший рік застосування спеціальних заходів тривав з 29 вересня 1999 року до 30 червня 2000 року. Другий та третій роки застосування спеціальних заходів починаються, відповідно, 1 липня 2000 року та 1 липня 2001 року, а закінчуються, відповідно, 30 червня 2001 року та 30 червня 2002 року. Останній рік застосування спеціальних заходів починається 1 липня 2002 року, а закінчується 21 травня 2003 року.

4. Річний обсяг спеціальної квоти розподіляється на два піврічні періоди. У кожний піврічний період не може бути видано спеціальних ліцензій на імпорт хутра штучного та полотна ворсового більше ніж 60 відсотків річного обсягу спеціальної квоти.

5. Термін дії спеціальної ліцензії на митній території України - 90 днів від дати її підписання, за винятком випадків, коли закінчується відповідний річний період або термін, зазначений у підпункті 5.4.13 рішення Міжвідомчої комісії з міжнародної торгівлі від 14.09.99 № СП-8/1999.[5]

Враховуючи звернення ТОВ "ФІМ" (м. Жовті Води) - виробника хутра штучного та полотна ворсового щодо продовження строку дії спеціальних заходів, а також матеріали Міністерства промислової політики і Міністерства економіки та з питань європейської інтеграції України, Міжвідомча комісія з міжнародної торгівлі (далі - Комісія) розглянула звіт Міністерства економіки та з питань європейської інтеграції (далі - Міністерство) про результати проведення процедури перегляду спеціальних заходів стосовно імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь, Китайської Народної Республіки (у тому числі з Гонконгу (Сянгану), Макао (Аоміню), Тайваню), Російської Федерації та Угорської Республіки (далі - країни експорту). За результатами цього розгляду Комісією встановлено, що наведені у звіті інформація та докази свідчать про відсутність умов, які є необхідними для продовження строку застосування спеціальних заходів щодо імпорту в Україну хутра штучного та полотна ворсового. Відповідно до Закону Комісія вирішила припинити з 22.05.2003 року застосування спеціальних заходів щодо імпорту в Україну хутра штучного (код УКТ ЗЕД 4304 00 00) та полотна ворсового (код УКТ ЗЕД 6001) з країн експорту, запроваджених рішенням Комісії від 14.09.99 № СП-8/1999. [6]

Міністерство економіки та з питань європейської інтеграції України повідомило, що 28 березня 2006 року закінчується строк дії остаточних антидемпінгових заходів щодо імпорту в Україну хутра штучного та полотна ворсового, що класифікуються згідно з Державним класифікатором України "Українська класифікація товарів зовнішньоекономічної діяльності" за кодами УКТ ЗЕД 4304 та 6001 походженням з Республіки Білорусь. [8]

Розділ II: Об’єкти та методи дослідження

Похожие работы

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... України [3, с. 106]. Верифікація – перевірка сертифікатів походження, що проводиться митними органами з метою встановлення достовірності сертифіката та заявлених у ньому даних. У роботі розглянемо детальніше процедуру визначення атестації виробника товару іноземного походження. Визначення країни походження товару здійснюється на основі принципів міжнародної практики. Порядок визначення країни ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

во (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Рахунок 20 має такі субрахунки: 201 «Сировина й матеріали»; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матеріали»; 205 «Будівельні матеріали»; 206 «Матеріали, передані в переробку»; 207 «Запасні частини»; 208 «Матеріали сільськогосподарського призначення»; ...

0 комментариев