Проблеми насичення ринку України якісними текстильними товарами

Коротка характеристика споживних властивостей штучного хутра

Особливості митної політики України, щодо ввезення штучного хутра на територію України

Року становили 32,26 %;

Об'єкти дослідження

Асортимент штучного хутра, яке переміщується через митний кордон України

Аналіз нормативної документації, що регламентує якісні показники штучного хутра

Дефекти трикотажного полотна

Аналіз результатів дослідження якості штучного хутра

Шляхи вдосконалення експертизи штучного хутра

Проблеми, які виникають під час ідентифікації штучного хутра

Митний контроль та митне оформлення штучного хутра

Пільги при митному оформленні

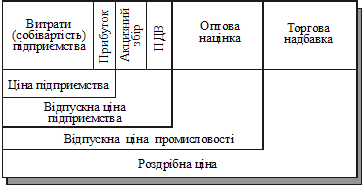

Податок на додану вартість

Навигация

Особливості митної політики України, щодо ввезення штучного хутра на територію України

Експертиза якості та митне оформлення штучного хутра і виробів з нього

132976

знаков

9

таблиц

2

изображения

1.4 Особливості митної політики України, щодо ввезення штучного хутра на територію України

Відповідно до Закону України "Про застосування спеціальних заходів щодо імпорту в Україну" Міжвідомча комісія з міжнародної торгівлі (далі - Міжвідомча комісія) на своєму засіданні 14 травня 1999 року розглянула заяву українського виробника ВАТ "Фабрика штучного хутра" про порушення та проведення спеціального розслідування щодо імпорту до України хутра штучного та полотна ворсового походженням з Білорусі, Латвії, Литви, Китаю, Польщі, Російської Федерації, США, Угорщини, а також про застосування спеціальних заходів стосовно зростання імпорту з цих держав.

Відповідно до заяви товар, імпорт якого до України нібито заподіює значну шкоду або загрожує заподіянням значної шкоди, є хутро штучне та полотно ворсове іноземного походження.

Опис товару, що є об'єктом спеціального розслідування:

- хутро штучне та вироби з нього (далі - хутро штучне), які класифікуються згідно з Державним класифікатором України "Українська класифікація товарів зовнішньоекономічної діяльності" та "Товарної номенклатури зовнішньоекономічної діяльності" та мають код 4304;

- полотна трикотажні ворсові (включаючи довговорсові полотна) та полотна махрові (далі - полотно ворсове), які класифікуються згідно з Державним класифікатором України "Українська класифікація товарів зовнішньоекономічної діяльності" та "Товарної номенклатури зовнішньоекономічної діяльності" та мають код 6001. [4]

Відповідно до ст.1 Закону України «Про захист національного товаровиробника від демпінгового імпорту» терміни вживаються в такому значенні:

1) антидемпінгові заходи - попередні або остаточні заходи, що застосовуються відповідно до цього Закону під час або за результатами антидемпінгового розслідування;

2) антидемпінгове мито (попереднє або остаточне) - особливий вид мита, що справляється у разі ввезення на митну територію країни імпорту товару, який є об'єктом застосування антидемпінгових заходів (попередніх або остаточних);

3) демпінг - ввезення на митну територію країни імпорту товару за цінами, нижчими від порівнянної ціни на подібний товар у країні експорту, що заподіює шкоду національному товаровиробнику подібного товару.[2]

Відповідно до ст.13 Закону України «Про Єдиний митний тариф» Антидемпінгове мито застосовується:

- відповідно до Закону України "Про захист національного товаровиробника від демпінгового імпорту" у разі ввезення на митну територію України товарів, які є об'єктом демпінгу, яке заподіює шкоду національному товаровиробнику;

- у разі вивезення за межі митної території України товарів за ціною, істотно нижчою за ціни інших експортерів подібних або безпосередньо конкуруючих товарів на момент цього вивезення, якщо таке вивезення заподіює шкоду.

Відповідно до ст.15 Закону України «Про Єдиний митний тариф» особливі види мита справляються на підставі рішень про застосування антидемпінгових, компенсаційних або спеціальних заходів, прийнятих відповідно до законів України "Про захист національного товаровиробника від демпінгового імпорту", "Про захист національного товаровиробника від субсидованого імпорту", "Про застосування спеціальних заходів щодо імпорту в Україну".

У разі, якщо імпорт товару є об'єктом антидемпінгових, компенсаційних або спеціальних заходів, преференції не встановлюються або зупиняються чи припиняються органом, який їх установив.[1]

Рішенням від 11.02.2000 р. № АД-1/2000 Міжвідомчої комісії було порушено антидемпінгове розслідування, щодо імпорту в Україну хутра штучного та полотна ворсового походження з Республіки Білорусь та відповідно до рішення 11.10.2000 р. № АД-10/2000/52-40А Міжвідомчої комісії були застосовані попередні антидемпінгові заходи щодо імпорту в Україну хутра штучного та полотна ворсового походження з Республіки Білорусь.

Під час розслідування Міністерством встановлено, що скарга подана ВАТ "Фабрика штучного хутра" вважається поданою національним товаровиробником.

Оскільки, згідно з даними, отриманими від компетентних органів України та скаржника, було встановлено, що сукупне виробництво ВАТ "Фабрика штучного хутра" подібного до товару, який імпортується з Білорусі, становить більш 50 % від всього обсягу його виробництва в Україні, таким чином, ВАТ "Фабрика штучного хутра" є належним скаржником та визначається як національний товаровиробник. Незастосування заходів захисту внутрішнього ринку від демпінгового імпорту товару з Республіки Білорусь заподіє суттєвої шкоди національному товаровиробнику. При цьому Міністерство робить висновок, що з урахуванням зазначеного не має непереборних обставин для незастосування остаточних антидемпінгових заходів. Таким чином, застосування заходів захисту внутрішнього ринку від демпінгового імпорту в Україну хутра штучного та полотна ворсового походженням з Республіки Білорусь є в національних інтересах України.

В ході антидемпінгового розслідування було встановлено, що у період розслідування (з 1 січня 1999 року по 31 грудня 1999 року) в Україну ввозилося хутро штучне та полотно ворсове походженням з Республіки Білорусь та з інших країн, імпорт яких не був визначений скаржником як такий, що заподіює шкоду.

Міністерством було проведено дослідження імпорту товару, що є об'єктом розслідування з Республіки Білорусь на підставі відповідних критеріїв:

· система класифікації та кодування товарів;

· методи виробництва;

· сировина, що використовується для виробництва;

· фізичні характеристики;

· вимоги покупця (споживача);

· вимоги Держстандарту;

· використання кінцевим споживачем,

та встановлено, що хутро штучне та полотно ворсове, вироблене національним товаровиробником, є подібними до хутра штучного та полотна ворсового, яке ввозиться в Україну з Республіки Білорусь.

У процесі цього антидемпінгового розслідування, на підставі даних органів виконавчої влади України та скаржника, було встановлено, що протягом періоду розслідування відбувалось зростання в абсолютних величинах обсягів демпінгового імпорту в Україну товару (код ТН ЗЕД 4304 та 6001) походженням з Республіки Білорусь. При цьому темпи зростання відповідно I кварталу 1999 року становили:

II кв. 1999 р. - 39,49 %;

III кв. 1999 р. - 42,60 %;

IV кв. 1999 р. - 41,20 %.

Встановлено, що в період розслідування імпорт хутра штучного та полотна ворсового походженням з Республіки Білорусь здійснювався в значних обсягах, займаючи значну частку в споживанні на внутрішньому ринку України, а саме 13,98 %. Було досліджено та встановлено, що протягом періоду розслідування та з 1997 року по 1999 рік спостерігається суттєве зменшення ціни за одиницю товару, що є об'єктом цього антидемпінгового розслідування походженням з Республіки Білорусь. В період розслідування ціна за одиницю товару, що імпортувався з Республіки Білорусь, була в середньому на 39,38 % меншою за середню ціну подібного товару, який виробляється національним товаровиробником. Темпи зменшення ціни за одиницю товару (код ТН ЗЕД 4304 та 6001), що є об'єктом розслідування, є значними та становили відповідно до 1997 р.:

1998 р. - 14,52 %;

1999 р. - 47,95 %.

В ході антидемпінгового розслідування було досліджено та встановлено, що в період розслідування обсяги виробництва національного товаровиробника на кінець періоду розслідування скоротились на 53,23 % у порівнянні з обсягами виробництва на початку періоду розслідування.

Причому темпи скорочення обсягів виробництва в 1999 році порівняно до:

Похожие работы

... ійних покупців, треба не тільки визначити, які категорії покупців можна зацікавити товаром фірми, а й зрозуміти, чому він їх зацікавить. Уточнення маркетингових стратегій фірми. Ціноутворення є досить особливим елементом загальної маркетингової стратегії фірми. Відповідно й розроблення цінової стратегії повинно бути орієнтовано на розв’язання завдань маркетингу загалом. Визначення потенці ...

... України [3, с. 106]. Верифікація – перевірка сертифікатів походження, що проводиться митними органами з метою встановлення достовірності сертифіката та заявлених у ньому даних. У роботі розглянемо детальніше процедуру визначення атестації виробника товару іноземного походження. Визначення країни походження товару здійснюється на основі принципів міжнародної практики. Порядок визначення країни ...

... ї моделі економіки і способів її побудови; на визначенні пріоритетних цінностей та економічного порядку, який повинен забезпечувати реалізацію цієї моделі. Тому розроблення філософії взаємодії держави і ринку передбачає дослідження багатогранності цього процесу, урахування впливу інституційного середовища на конкретну модель економіки. Без визначення цілей, цінностей у суспільстві неможливо ...

во (експлуатацію, будівництво), переробку, відпуск (передачу) на сторону, уцінка тощо. Рахунок 20 має такі субрахунки: 201 «Сировина й матеріали»; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матеріали»; 205 «Будівельні матеріали»; 206 «Матеріали, передані в переробку»; 207 «Запасні частини»; 208 «Матеріали сільськогосподарського призначення»; ...

0 комментариев