Навигация

Функциональные и стохастические связи

83374

знака

2

таблицы

16

изображений

1.1. Функциональные и стохастические связи.

Между различными явлениями и их признаками необходимо прежде всего выделить 2 типа связей: функциональную (жестко детерминированную) и статистическую (стохастически детерминированную).

В соответствии с жестко детерминистическим представлением о функционировании экономических систем необходимость и закономерность однозначно проявляются в каждом отдельном явлении, то есть любое действие вызывает строго определенный результат; случайными (непредвиденными заранее) воздействиями при этом пренебрегают. Поэтому при заданных начальных условиях состояние такой системы может быть определено с вероятностью, равной 1. Разновидностью такой закономерности является функциональная связь. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования зависимостей между социально-экономическими переменными. Эту задачу мы рассмотрим в рамках самой распространенной в статистических пакетах классической модели линейной регрессии. Специфика социологических исследований состоит в том, что очень часто необходимо изучать и предсказывать социальные события. Вторая часть данной главы будет посвящена регрессии, целью которой является построение моделей, предсказывающих вероятности событий. Величина называется ошибкой регрессии. Первые математические результаты, связанные с регрессионным анализом, сделаны в предположении, что регрессионная ошибка распределена нормально с параметрами, ошибка для различных объектов считаются независимыми. Кроме того, в данной модели мы рассматриваем переменные как неслучайные значения. Такое, на практике, получается, когда идет активный эксперимент, в котором задают значения (например, назначили зарплату работнику), а затем измеряют (оценили, какой стала производительность труда).

Связь признака у с признаком х называется функциональной, если каждому возможному значению независимого признака х соответствует 1 или несколько строго определенных значений зависимого признака у. Определение функциональной связи может быть легко обобщено для случая многих признаков х1,х2 …хn . Метод включения и исключения переменных состоит в следующем. Из множества факторов, рассматриваемых исследователем как возможные аргументы регрессионного уравнения, отбирается один, который более всего связан корреляционной зависимостью. Далее проводится та же процедура при двух выбранных переменных, при трех и т.д. Процедура повторяется до тех пор, пока в уравнение не будут включены все аргументы, выделенные исследователем, удовлетворяющие критериям значимости включения. Замечание: во избежание зацикливания процесса включения исключения значимость включения устанавливается меньше значимости исключения. Переменные, порождаемые регрессионным уравнением. Сохранение переменных, порождаемых регрессией, производится подкомандой. Благодаря полученным оценкам коэффициентов уравнения регрессии могут быть оценены прогнозные значения зависимой переменной, причем они могут быть вычислены и там, где значения определены, и там где они не определены.

Характерной особенностью функциональных связей является то, что в каждом отдельном случае известен полный перечень факторов, определяющих значение зависимого (результативного) признака, а также точный механизм их влияния, выраженный определенным уравнением.

Функциональную связь можно представить уравнением:

yi= Ä(xi),

где yi - результативный признак ( i = 1, … , n);

f(xi) - известная функция связи результативного и факторного признаков;

xi - факторный признак.[11]

В реальной общественной жизни ввиду неполноты информации жестко детерминированной системы, может возникнуть неопределенность, из-за которой эта система по своей природе должна рассматриваться как вероятностная, при этом связь между признаками становится стахостической.

Стахостическая связь – это связь между величинами, при которой одна из них, случайная величина у, реагирует на изменение другой величины х или других величин х1,х2 …хn (случайных или неслучайных) изменением закона распределения. Это обуславливается тем, что зависимая переменная (результативный признак), кроме рассматриваемых независимых, подвержена влиянию ряда неучтенных или неконтролируемых (случайных) факторов, а также некоторых неизбежных ошибок измерения переменных. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью.

Характерной особенностью стахостических связей является то, что они проявляются во всей совокупности, а не в каждой ее единице. Причём неизвестен ни полный перечень факторов, определяющих значение результативного признака, ни точный механизм их функционирования и взаимодействия с результативным признаком. Всегда имеет место влияние случайного. Появляющиеся различные значения зависимой переменной – реализация случайной величины. Однако при небольшой взаимосвязи между переменными, если стандартизовать переменные и рассчитать уравнение регрессии для стандартизованных переменных, то оценки коэффициентов регрессии позволят по их абсолютной величине судить о том, какой аргумент в большей степени влияет на функцию. Стандартизация переменных. Бета коэффициенты. Коэффициенты в последнем уравнении получены при одинаковых масштабах изменения всех переменных и сравнимы. В случае взаимосвязи между аргументами в правой части уравнения могут происходить странные вещи. Надежность и значимость коэффициента регрессии. Здесь обозначен коэффициент детерминации, получаемый при построении уравнения регрессии, в котором в качестве зависимой переменной взята другая переменная. Из выражения видно, что величина коэффициента тем неустойчивее, чем сильнее переменная связана с остальными переменными. Эта статистика имеет распределение Стьюдента. В выдаче пакета печатается наблюдаемая ее двусторонняя значимость - вероятность случайно при нулевом регрессионном коэффициенте получить значение статистики, большее по абсолютной величине, чем выборочное. Значимость включения переменной в регрессию. При последовательном подборе переменных предусмотрена автоматизация, основанная на значимости включения и исключения переменных.

Модель стохастической связи может быть представлена в общем виде уравнением:

ŷi = Ä(xi) + ei ,

где ŷi - расчётное значение результативного признака;

f(xi) - часть результативного признака, сформировавшаяся под воздействием учтенных известных факторных признаков(одного или множества), находящихся в стахостической связи с признаком;

ei - часть результативного признака, возникшая в следствие действия неконтролируемых или неучтенных факторов, а также измерения признаков, неизбежно сопровождающегося некоторыми случайными ошибками. За это иногда зависимую переменную называют откликом. Теория регрессионных уравнений со случайными независимыми переменными сложнее, но известно, что, при большом числе наблюдений, использование метода разработанного корректно. Для получения оценок коэффициентов регрессии минимизируется сумма квадратов ошибок регрессии. В пакете вычисляются статистики, позволяющие решить эти задачи. Существует ли линейная регрессионная зависимость? Для проверки одновременного отличия всех коэффициентов регрессии от нуля проведем анализ квадратичного разброса значений зависимой переменной относительно среднего. Его можно разложить на две суммы следующим образом. Статистика в условиях гипотезы равенства нулю регрессионных коэффициентов имеет распределение Фишера и, естественно, по этой статистике проверяют, являются ли коэффициенты одновременно нулевыми. Коэффициенты детерминации и множественной корреляции. При сравнении качества регрессии, оцененной по различным зависимым переменным, полезно исследовать доли объясненной и необъясненной дисперсии. Корень из коэффициента детерминации называется коэффициентом корреляции. Следует иметь в виду, что является смещенной оценкой. Абсолютные значения коэффициентов не позволяют сделать такой вывод.

Проявление стохастических связей подвержено действию закона больших чисел: лишь в достаточно большом числе единиц индивидуальные особенности сгладятся, случайности взаимопогасятся, и зависимость, если она имеет существенную силу, проявится достаточно отчётливо. [6]

Корреляционная связь существует там, где взаимосвязанные явления характеризуются только случайными величинами. При такой связи среднее значение (математическое ожидание) случайной величины результативного признака у закономерно изменяется в зависимости от изменения другой величины х или других случайных величин х1,х2 …хn. Корреляционная связь проявляется не в каждом отдельном случае, а во всей совокупности в целом. Только при достаточно большом количестве случаев каждому значению случайного признака х будет соответствовать распределение средних значений случайного признака у. Наличие корреляционных связей присуще многим общественным явлениям. Задача регрессионного анализа состоит в построении модели, позволяющей по значениям независимых показателей получать оценки значений зависимой переменной. Регрессионный анализ является основным средством исследования зависимостей между социально-экономическими переменными. Эту задачу мы рассмотрим в рамках самой распространенной в статистических пакетах классической модели линейной регрессии. Специфика социологических исследований состоит в том, что очень часто необходимо изучать и предсказывать социальные события. Вторая часть данной главы будет посвящена регрессии, целью которой является построение моделей, предсказывающих вероятности событий. Величина называется ошибкой регрессии. Первые математические результаты, связанные с регрессионным анализом, сделаны в предположении, что регрессионная ошибка распределена нормально с параметрами, ошибка для различных объектов считаются независимыми. Кроме того, в данной модели мы рассматриваем переменные как неслучайные значения. Такое, на практике, получается, когда идет активный эксперимент, в котором задают значения (например, назначили зарплату работнику), а затем измеряют (оценили, какой стала производительность труда).

Корреляционная связь – понятие более узкое, чем стохастическая связь. Последняя может отражаться не только в изменении средней величины, но и в вариации одного признака в зависимости от другого, то есть любой другой характеристики вариации. Таким образом, корреляционная связь является частным случаем стохастической связи.

Прямые и обратные связи. В зависимости от направления действия, функциональные и стахостические связи могут быть прямые и обратные. При прямой связи направление изменения результативного признака совпадает с направлением изменения признака-фактора, то есть с увеличением факторного признака увеличивается и результативный, и, наоборот, с уменьшением факторного признака уменьшается и результативный признак. В противном случае между рассматриваемыми величинами существуют обратные связи. Например, чем выше квалификация рабочего (разряд), тем выше уровень производительности труда – прямая связь. А чем выше производительность труда, тем ниже себестоимость единицы продукции – обратная связь. Рассмотрим, что представляет собой эта значимость. Обозначим коэффициент детерминации, полученный при исключении из правой части уравнения переменной. При этом мы получим уменьшение объясненной дисперсии, на величину. Для оценки значимости включения переменной используется статистика, имеющая распределение Фишера при нулевом теоретическом приросте. Вообще, если из уравнения регрессии исключаются переменных, статистикой значимости исключения будет. Пошаговая процедура построения модели. Основным критерием отбора аргументов должно быть качественное представление о факторах, влияющих на зависимую переменную, которую мы пытаемся смоделировать. Очень хорошо реализован процесс построения регрессионной модели: на машину переложена значительная доля трудностей в решении этой задачи. Возможно построение последовательное построение модели добавлением и удалением блоков переменных. Но мы рассмотрим только работу с отдельными переменными. По умолчанию программа включает все заданные переменные.

Прямолинейные и криволинейные связи. По аналитическому выражению (форме) связи могут быть прямолинейными и криволинейными. При прямолинейной связи с возрастанием значения факторного признака происходит непрерывное возрастание (или убывание) значений результативного признака. Математически такая связь представляется уравнением прямой, а графически – прямой линией. Отсюда ее более короткое название – линейная связь. При криволинейных связях с возрастанием значения факторного признака возрастание (или убывание) результативного признака происходит неравномерно, или же направление его изменения меняется на обратное. Геометрически такие связи представляются кривыми линиями (гиперболой, параболой и т.д.).

Однофакторные и многофакторные связи. По количеству факторов, действующих на результативный признак, связи различаются: однофакторные (один фактор) и многофакторные (два и более факторов). Однофакторные (простые) связи обычно называются парными (т.к. рассматривается пара признаков). Например, корреляционная связь между прибылью и производительностью труда. В случае многофакторной (множественной) связи имеют в виду, что все факторы действуют комплексно, то есть одновременно и во взаимосвязи. Например, корреляционная связь между производительностью труда и уровнем организации труда, автоматизации производства, квалификации рабочих, производственным стажем, простоями и другими факторными признаками. С помощью множественной корреляции можно охватить весь комплекс факторных признаков и объективно отразить существующие множественные связи. Метод включения и исключения переменных состоит в следующем. Из множества факторов, рассматриваемых исследователем как возможные аргументы регрессионного уравнения, отбирается один, который более всего связан корреляционной зависимостью. Далее проводится та же процедура при двух выбранных переменных, при трех и т.д. Процедура повторяется до тех пор, пока в уравнение не будут включены все аргументы, выделенные исследователем, удовлетворяющие критериям значимости включения. Замечание: во избежание зацикливания процесса включения исключения значимость включения устанавливается меньше значимости исключения. Переменные, порождаемые регрессионным уравнением. Сохранение переменных, порождаемых регрессией, производится подкомандой. Благодаря полученным оценкам коэффициентов уравнения регрессии могут быть оценены прогнозные значения зависимой переменной, причем они могут быть вычислены и там, где значения определены, и там где они не определены.

Похожие работы

... модели меньше ошибка, но в первой лучше показатели качества регрессионного уравнения, более того, вторая модель неадекватна, т.е. не соответствует исходным данным и оценкам, полученным при помощи регрессионного анализа и регрессионная модель отражает анализируемые данные не точно. Следовательно, более точной является первая модель. Таким образом, модель зависимости уровня рентабельности от числа ...

... теперь на основе выше рассчитанного доверительный интервал: 3.Сравнительный анализ расчетов, произведенных с помощью формул Excel и с использованием «Пакета анализа» Если сравнивать между собой результаты, полученные при расчетах линейной и степенной регрессионной модели, то можно выделить следующее: 1. Значение b1 в линейной регрессионной модели < b1 в степенной регрессионной ...

... 9472;───────┴─────────┘ Реализация алгоритма многомерного регрессионного анализа начинается с расчета важнейших статистических характеристик исходной информации и матрицы выборочных парных коэффициентов корреляции. Рассмотрим более подробно вариационные характеристики переменной у: ...

Использование корреляционно-регрессионного анализа для обработки экономических статистических данных

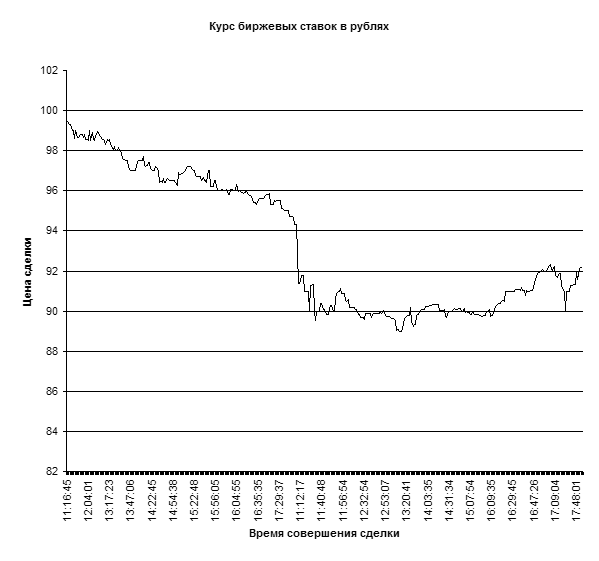

... быстро выполняемой счетной операцией. Данная работа посвящена изучению возможности обработки статистических данных биржевых ставок методами корреляционного и регрессионного анализа с использованием пакета прикладных программ Microsoft Excel. Роль корреляцонно-регрессионного анализа в обработке экономических данных Корреляционный анализ и регрессионный анализ являются смежными разделами ...

0 комментариев