Методика выявления и подсчета резервов в анализе хозяйственной деятельности предприятия

Принципы организации поиска и подсчета резервов

Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы

Анализ ритмичности строительного производства

Анализ выполнения плана по труду и заработнîé ïëàòå

Анализ затрат на оплату труда

Анализ динамики и использования основных фондов

Анализ использования основных фондов

Резервы увеличения выпуска продукции и фондоотдачи

Анализ состояния и динамики производственных запасов

Анализ прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния организации

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Навигация

Анализ состояния и динамики производственных запасов

Анализ хозяйственной деятельности

106581

знак

38

таблиц

3

изображения

3.4.2 Анализ состояния и динамики производственных запасов.

При анализе состояния производственных запасов на конец года определяем отклонение фактического остатка от нормы запаса, долю сверхнормативного остатка в фактическом остатке материальных запасов.

Таблица 19

| Вид материальных ресурсов | Ед. изм. | Фактический остаток на конец года | Норма производственного запаса в натуральных единицах | Отклонение фактического остатка от нормы | % сверхнормативных остатков к сумме фактических остатков | |

| Натуральные единицы | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Мел Краска масляная Краска водоэмульсионная Шпатлевка Обои Цемент Алебастр Гарцовка Плитка кафельная Плитка 0керамическая Линолеум Доска Паркет | т т т т м2 т т т м2 м2 м2 м3 м2 | 1,6 2,0 2,1 0,5 5 000 3,0 1,2 - 120 100 1 200 - 850 | 1,8 2,1 1,7 5,5 6 020 17,0 1,4 3,4 164 94,0 2 654 16,0 893 | -0,2 -0,1 0,4 -5,0 -980 -14,0 -0,2 -3,4 -44,0 6,0 -1 454 -16,0 -43,0 | 11,1 4,8 23,5 90,9 16,3 82,3 14,3 100,0 26,8 6,4 54,8 100,0 4,8 | 47,0 42,8 |

С целью регулирования уровня запасов материальных ресурсов необходимо произвести анализ состояния запасов в развернутой номенклатуре. При анализе состояния запасов следует рассчитать величину среднего за год фактического уровня запасов:

Далее, эту величину следует сравнить с нормой производственного запаса. Производственный запас можно разделить на три составляющие:

1. Текущий запас, предназначенный для “питания” производства между двумя смежными поставками.

2. Страховой запас, который необходимо формировать на случай опоздания поставки или несоответствия ее объема запланированному объему.

3. Подготовительный запас, определяется тем временем, которое необходимо для начала производства работ.

Таким образом, рассчитаем величину производственного запаса по поставкам мела.

| Дата поставки мела | Фактический интервал между смежными поставками, дни (Тij) | Тi –Тij | (Тi –Тij)2 |

| 18.01 | 18 | 55 | 3025 |

| 26.06 | 158,00 | -85 | 7225 |

| 28.07 | 32,00 | 41 | 1681 |

| 11.10 | 73,00 | 0 | 0 |

| 13.12 | 62,00 | 11 | 121 |

1. Норма текущего запаса (Зтек) рассчитывается по формуле:

![]()

![]() где Тi – средний интервал между смежными поставками

где Тi – средний интервал между смежными поставками

gi – объем среднесуточного расхода материала

где Д – число дней в году (Д = 365)

тi – число фактических поставок материала за год

2. Норма страхового запаса (Зстр) рассчитывается по формуле:

![]()

![]() где К – коэффициент риска

где К – коэффициент риска

Gi– среднеквадратическое отклонение интервалов поставки gi – объем среднесуточного расхода материала

Коэффициент риска К изменяется в пределах от 1 до 3-х. В данном случае примем коэффициент риска равный единице.

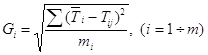

Gi – среднеквадратическое отклонение интервалов поставки определяется по формуле:

где Тij – фактический интервал между смежными поставками

3. Норма подготовительного запаса (Зпод) рассчитывается по формуле:

Таким образом для рассматриваемого примера:

Текущий запас = 6,42 т

Страховой запас = 4,31 т

Подготовительный запас = 0,26 т

Следовательно, производственный запас равен сумме текущего, страхового и подготовительного запасов = 6,42+4,31+0,26 = 10,1 т

Относительная величина в днях потребности = 125 дн.

Анализ интенсивности использования производственных запасов материальных ресурсов производим на основе расчета коэффициента интенсивности использования запасов:

![]()

Расчет коэффициента интенсивности использования производственных запасов производим в таблице.

Таблица 20

| № п/п | Материальные ресурсы | Ед. изм. | Израсходовано за год | Поступило за год | Коэффициент интенсивности использования |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 | Мел Краска масляная Краска водоэмульсионная Шпатлевка Обои Цемент Алебастр Гарцовка Плитка кафельная Плитка керамическая Линолеум Доска Паркет | т т т т м2 т т т м2 м2 м2 м3 м2 | 14,2 16,7 13,6 43,2 95 479 134,0 10,75 27,0 1 298 740 20 952 127,0 7 048 | 12,7 13,3 17,7 33,25 105 022 105,85 14,2 27,0 1 557 925 24 095 89,0 10 572 | 0,11 0,2 -0,3 0,23 -0,1 0,2 -0,32 0 -0,2 -0,25 -0,15 0,3 -0,5 |

Для выявления неликвидных, пролеживающих в запасах, а также дефицитных материальных ресурсов, распределяем их на группы по интенсивности использования в зависимости от значения коэффициента. Результаты распределения заносим в таблицу.

Таблица 21

| Наименование группы и пределы изменения коэффициента | Материальные ресурсы | Уровень интенсивности использования |

| Пролеживающие и слабо используемые материалы. -1 < g £ -0,3 | 1. Паркет 2. Алебастр 3. Краска водоэмульсионная | -0,5 -0,32 -0,3 |

| Используемые нормально материалы -0,3 < g £ -0,1 | 4. Плитка кафельная 5. Плитка керамическая 6. Линолеум 7. Обои | -0,25 -0,2 -0,15 -0,1 |

| Активно используемые материалы -0,1 < g £ 0,2 | 8. Гарцовка 9. Мел 10. Краска масляная | 0 0,1 0,2 |

| Дефицитные материалы 0,2 < g £ 1,0 | 11. Цемент 12. Шпатлевка 13. Доска | 0,21 0,23 0,3 |

3.5 Анализ затрат, прибыли и рентабельности.

3.5.1 Анализ себестоимости СМР.

Себестоимость – это затраты (издержки) строительной организации (подрядчика) при выполнении и реализации строительной продукции (СМР, услуг). В себестоимости, в конечном итоге, отражается степень использования всех материально-технических ресурсов при выполнении СМР, продукции или услуг.

Себестоимость может служить показателем эффективности производства – чем ниже затраты, тем (при равной выручке от реализации) выше прибыль от реализации продукции, работ, услуг. Себестоимость является также показателем конкурентоспособности предприятия – чем ниже его производственные издержки, тем больше оно может снизить цену, выиграв, таким образом, борьбу за покупателя. В то же время себестоимость или затраты на производство и реализацию продукции должны быть меньше цены, чтобы обеспечивать предприятию-производителю (подрядной строительной организации) прибыль.

В деятельности строительной подрядной организации различают следующие виды себестоимости СМР:

1) нормативную или сметную (Ссм);

2) плановую или расчетную (предельную) (Сп);

3) фактическую (Сф).

Резервы снижения себестоимости СМР

Снижение себестоимости СМР представляет собой экономию планируемых или фактических затрат по сравнению со сметными (нормативными), предусмотренными в договорной цене СМР. Оно необходимо для увеличения прибыли строительной организации.

Значение снижения себестоимости СМР для подрядных строительных организаций заключается в следующем:

1) возможность увеличения прибыли, за счет которой можно развивать собственное производство, решать социальные задачи и т.д.

2) повышение конкурентоспособности производимой продукции - СО может предложить заказчику более низкую договорную цену по сравнению со своими конкурентами и при этом обеспечить себе не меньшую прибыль.

3) Снижение себестоимости работ может приводить к ускорению оборачиваемости оборотных средств предприятия в сфере производства.

Под резервами снижения себестоимости строительной продукции понимают конкретные неиспользованные возможности ее экономии. Учет и реализация выявленных резервов позволяют снижать себестоимость СМР по всем направлениям.

Внутрипроизводственные резервы в основном зависят от деятельности организации и определяются следующими условиями:

- экономией количества по каждому виду ресурсов – материальным, трудовым, машинам и механизмам (такие резервы выявляют, изучая степень использования и потери ресурсов за прошлые периоды и называют “резервы-простои”);

- сокращением времени простоев или пролеживания ресурсов (“резервы-запасы” – неиспользование ресурсов в отдельные периоды времени);

- повышением качества применяемых ресурсов и организационно-технического уровня строительного производства, внедрением научно-технических достижений по материалам, технике, технологиям, организации производства и труда, применением прогрессивных методов управления (резервы, связанные с использованием НТД, называют “перспективные или потенциальные”).

Для выявления резервов производим оценку общего изменения себестоимости СМР, выполненных собственными силами.

Под структурой себестоимости СМР понимается удельный вес отдельных статей затрат в общей себестоимости выполненных работ.

Таблица 22

| Статьи затрат | Себестоимость плановая | Себестоимость фактическая | Индивидуальные индексы (Гр3/Гр2) *100%, j % | Изменение себестоимости % i-100% | Удельный вес статьи затрат в себестоимости | Общее влияние статьи на себестоимость, % (Гр5*Гр6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Материалы 2. Основная з/п рабочих 3. Затраты на эксплуатацию машин и механизмов 4. Накладные расходы | 1249 480 42,4 372 | 1272 470 41,8 370 | 101,8 97,7 98,6 99,6 | 1,8 -2,3 -1,4 -0,4 | 58,3 22,4 2,0 17,3 | 105,0 -51,0 -2,8 -6,2 |

| Итого: | 2144 | 2154 | 100,45 | 0,45 | 100,0 | 45,0 |

Анализ структуры СМР по статьям затрат позволяет установить их размер на производство по каждой статье и выявить резервы дальнейшего снижения себестоимости.

На основании приведенных данных можно сделать следующие выводы:

1. Повысились затраты на материалы на 1,8% по сравнению с запланированными. Поскольку нормы расхода материалов в анализируемой организации являются условно постоянными, то на увеличение статьи “Материалы” повлияло повышение цен. Данный фактор является объективным, но, тем не менее, частично управляемым через улучшение организации МТО (выбор поставщиков).

2. Основная заработная плата рабочих сократилась вследствие уменьшения численности рабочих в отчетном периоде. Повышена производительность труда в большей степени, чем рост средней заработной платы, за счет чего была достигнута экономия по оплате труда.

3. Затраты на эксплуатацию машин и механизмов уменьшились на 1,4% по сравнению с плановыми. Это произошло за счет рационального использования строительной техники.

4. Накладные расходы сократились за счет уменьшения дополнительной заработной платы.

Постатейный анализ себестоимости выполненных СМР показал, что СО имеет резервы по дальнейшему снижению себестоимости. Таким резервом, прежде всего является ликвидация допущенного перерасхода по статье “Материалы”.

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев