Методика выявления и подсчета резервов в анализе хозяйственной деятельности предприятия

Принципы организации поиска и подсчета резервов

Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы

Анализ ритмичности строительного производства

Анализ выполнения плана по труду и заработнîé ïëàòå

Анализ затрат на оплату труда

Анализ динамики и использования основных фондов

Анализ использования основных фондов

Резервы увеличения выпуска продукции и фондоотдачи

Анализ состояния и динамики производственных запасов

Анализ прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния организации

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Навигация

Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы

Анализ хозяйственной деятельности

106581

знак

38

таблиц

3

изображения

1. Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы.

2. Разрабатываются мероприятия, потом подсчитываются резервы

Например, подсчитаны резервы увеличения производства продукции за счет повышения уровня производительности труда работников до планового уровня (или уровня, достигнутого на передовом предприятии). После этого разрабатываются мероприятия по освоению этого резерва (улучшение организации труда, совершенствование техники и технологии производства, повышение квалификации работников, улучшение условий их труда и т.д.). При этом сумма резервов по всем мероприятиям должна быть равной общей величине выявленных резервов роста производительности труда.

Наиболее обоснованным является второй способ подсчета резервов, в основу которого положены конкретные мероприятия с учетом реальных возможностей предприятия. В этом случае для подсчета резервов необходимо объем дополнительного мероприятия умножить на фактический или возможный эффект, получаемый на единицу этого мероприятия.

Такой неформальный подход к выявлению резервов позволяет более точно определить их величину. Но для этого нужна предварительная оценка эффективности (окупаемости) каждого мероприятия.

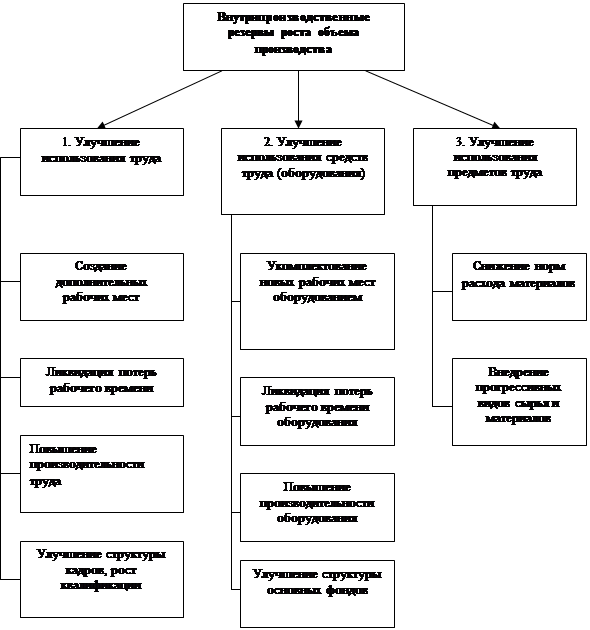

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Поиск резервов облегчается при наличии их классификации, один из вариантов которой приведен ниже:

Схема резервов роста объемов производства

2.3 Основы анализа ХД.

Анализ хозяйственно-финансовой деятельности предприятия – это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. В достижении этих целей и проявляется роль и значение аналитической работы на предприятии. Каждый аналитик должен знать, что в выявлении резервов в работе предприятия предела не существует.

Содержание анализа хозяйственно-финансовой деятельности включает:

· Исследование экономических, технических, технологических, организационных и других сторон работы предприятия, факторов и причин, их обуславливающих;

· Научное обоснование внутрихозяйственных планов, контроль за их выполнением;

· Объективная оценка эффективности хозяйственно-финансовой деятельности предприятия и достигнутого организационно-технического уровня производства;

· Выявление внутрихозяйственных резервов и их использование, недостатков и их устранение в целях дальнейшего повышения эффективности работы предприятия;

· Контроль за выполнением намеченных мероприятий.

Непосредственно по материалам анализа деятельности предприятия разрабатываются мероприятия, направленные на дальнейшее развитие производства и повышение его эффективности. В условиях рыночной экономики только на основе анализа можно установить оптимальный вариант решения поставленных перед предприятием задач на всех этапах планирования и его фактической деятельности, причем не только за отчетный, но и за ряд периодов, т.е. определить тенденции его развития. Это позволяет наиболее полно изучить и выявить резервы не только для текущей работы, но и для дальнейшего развития предприятия.

Предметом анализа являются непосредственно все стороны хозяйственно-финансовой деятельности предприятия, включая вопросы социального и культурного развития, отраженные в системе показателей внутрихозяйственного планирования, учета, отчетности и иных источниках информации.

Под сторонами деятельности предприятия понимаются и используемая техническая база, и технология, и организация производства, и управление предприятием, и экономика, и финансы, и рабочая сила и т.д., т.е. как, кем, зачем, почему, при помощи чего осуществляется деятельность предприятия.

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

Анализ всегда должен отвечать на три вопроса:

- Что произошло?

- Почему произошло?

- Что и как надо делать в дальнейшем?

Метод анализа – способ познания и изучения хозяйственно-финансовой деятельности предприятия. Он должен отвечать следующим двум основным требованиям:

1) каждое отдельно взятое явление (показатель) следует рассматривать и изучать во взаимосвязи с другими, участвующими в едином процессе. Например, при обособленном изучении показателя прибыли без увязки с другими показателями его вообще нельзя проанализировать. Можно только определить степень выполнения плана по прибыли, т.е. констатировать сам факт. Если же рассматривать показатель прибыли в совокупности с объемом реализации, уровнем себестоимости продукции, ее ассортиментом, суммой полученных и уплаченных штрафов и другими явлениями, то можно выявить факторы и причины, положительно или отрицательно повлиявшие на размер полученной прибыли, и разработать соответствующие мероприятия. Вышесказанное относится к любому показателю, характеризующему деятельность предприятия;

2) все явления (показатели) должны рассматриваться в движении, развитии. Например, если рассматривать размер полученной прибыли только за отчетный период, то нельзя определить, повысилась или снизилась эффективность работы предприятия. Сопоставление размера прибыли отчетного периода с предшествующими периодами позволит выявить стихийные изменения эффективности работы предприятия, определить причины этих изменений и наметить соответствующие мероприятия на будущее. Следовательно, деятельность предприятия рассматривается в прошлом, настоящем и будущем.

Технические приемы анализа деятельности предприятия – это совокупность способов, применяемых для обработки и использования имеющейся информации о всесторонней деятельности предприятия. К ним относятся сравнение, группировка, расчленение, цепная подстановка, балансовая увязка, индексы, коэффициенты, средние величины, составление аналитических таблиц, графиков, диаграмм и т.д.

Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук.

Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях. В этой своей функции АХД является средством изучения действия экономических законов в конкретных условиях производства.

Важной функцией АХД является научное обоснование текущих и перспективных планов.

К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов.

Центральная функция анализа, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа – оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

И наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности – также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Глава III. Анализ производственно-хозяйственной деятельности ООО “Центродизайн”.

3.1 Анализ выполнения производственной программы

3.1.1 Анализ выполнения плана подрядных работ.

Анализ выполнения плана подрядных работ за отчетный период производим на основании показателей бизнес-плана и отчетных данных по форме 1-КС за 1998 и 1999 гг.

Приведенные данные в таблице 2 показывают, что объем подрядных работ собственными силами организации не выполнен по отношению к плану на 56%, что составляет 3 136 тыс. руб. Всего за отчетный период было выполнено отделочных работ на 2 464 тыс. рублей. Это больше фактически выполненного объема подрядных работ в 1998 году на 13%, или на 284 тыс. руб.

Нормативные сроки производства строительных работ на объектах были нарушены в сторону их увеличения. Основной причиной отклонений фактических результатов от плановых показателей, возможно, является недостаточная обеспеченность организации материально-техническими и трудовыми ресурсами из-за несвоевременного и не в полном объеме финансирования.[SF1]

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев