Методика выявления и подсчета резервов в анализе хозяйственной деятельности предприятия

Принципы организации поиска и подсчета резервов

Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы

Анализ ритмичности строительного производства

Анализ выполнения плана по труду и заработнîé ïëàòå

Анализ затрат на оплату труда

Анализ динамики и использования основных фондов

Анализ использования основных фондов

Резервы увеличения выпуска продукции и фондоотдачи

Анализ состояния и динамики производственных запасов

Анализ прибыли и рентабельности

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Анализ финансового состояния организации

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Навигация

Методика подсчета резервов увеличения суммы прибыли и рентабельности

Анализ хозяйственной деятельности

106581

знак

38

таблиц

3

изображения

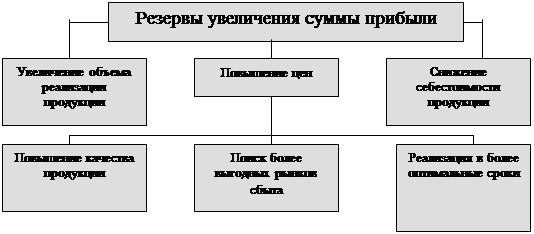

3.5.3 Методика подсчета резервов увеличения суммы прибыли и рентабельности

Резервы увеличения суммы прибыли определяются по каждому виду продукции.

Основными источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества продукции и т.д.

|

Блок-схема подсчета резервов увеличения прибыли от реализации

продукции.

Для определения резервов роста прибыли за счет увеличения объема реализации продукции рекомендуется таблица:

Резервы роста сумм прибыли за счет увеличения объема реализации продукции

| Вид продукции | Резерв увеличения объема реализации | Фактическая сумма прибыли за 1 единицу, руб. | Резерв увеличения суммы прибыли, т.р. |

| A B C D | |||

| Итого |

Для определения резервов увеличения суммы прибыли за счет снижения себестоимости продукции необходимо предварительно выявленный резерв снижения себестоимости каждого вида продукции умножить на возможный объем ее продаж с учетом его роста:

Резервы увеличения суммы прибылей за счет снижения себестоимости продукции

| Вид продукции | Резерв снижения себестоимости единицы продукции, руб. | Возможный объем реализации продукции, единиц | Резерв увеличения суммы прибыли, т.р. |

| A B C D | |||

| Итого |

Существенным резервом роста прибыли является улучшение качества продукции.

В заключение обобщаются все выявленные резервы роста прибыли:

Обобщение резервов увеличения суммы прибыли, тыс. руб.

| Источники резерва | Вид продукции | Всего | |||

| A | B | C | D | ||

| Увеличение объема продаж Снижение себестоимости продукции Повышение качества продукции Изменение рынков сбыта | |||||

| Итого | |||||

По результатам анализа финансовых результатов деятельности предприятия разрабатываются мероприятия по устранению выявленных недостатков и использованию вскрытых резервов.

Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации продукции (![]() ) и снижение себестоимости продукции (

) и снижение себестоимости продукции (![]() ). Для подсчета резервов может быть использована следующая формула:

). Для подсчета резервов может быть использована следующая формула:

,

,

где ![]() - резерв роста рентабельности;

- резерв роста рентабельности;

![]() - рентабельность возможная;

- рентабельность возможная;

![]() - рентабельность фактическая;

- рентабельность фактическая;

![]() - фактическая сумма прибыли;

- фактическая сумма прибыли;

![]() - резерв роста прибыли от реализации продукции;

- резерв роста прибыли от реализации продукции;

![]() - возможный объем реализации продукции с учетом выявленных резервов его роста;

- возможный объем реализации продукции с учетом выявленных резервов его роста;

![]() - возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

- возможный уровень себестоимости i-х видов продукции с учетом выявленных резервов снижения;

![]() - фактическая сумма затрат по реализованной продукции.

- фактическая сумма затрат по реализованной продукции.

Похожие работы

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

... . Взаимосвязь и взаимообусловленность формирования показателей финансово-хозяйственной деятельности предприятий и объединений определяют последовательность комплексного экономического анализа. В теории и практике анализа хозяйственной деятельности общепринятой считается такая последовательность его проведения, при которой в первую очередь изучаются состав и структура источников средств, ...

... общий анализ актива и пассива баланса на 1 октября 1998года. В третьем разделе предложим мероприятия по улучшению хозяйственной деятельности строительной организации. 1. Анализ хозяйственной деятельности строительной организации, как объект анализа. 1.1 Предмет, задачи и метод экономического анализа строительной организации. Экономический анализ помогает работникам ...

... использования оборотных средств , так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия : на рост объёма производства , снижение себестоимости продукции , повышение рентабельности предприятия . Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать ...

0 комментариев