Задачи анализа хозяйственной деятельности

Методика анализа объема реализации продукции и его оценки

Методика анализа и оценки основных фондов

Повременная – заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени

Методика анализа и оценки себестоимости

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия

Анализ использования основных фондов

Анализ труда и заработной платы

Анализ себестоимости продукции

Разработка рекомендаций для улучшения результатов хозяйственной деятельности

Навигация

Задачи анализа хозяйственной деятельности

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

145074

знака

37

таблиц

2

изображения

1.1 Задачи анализа хозяйственной деятельности

В хозяйственной деятельности любого предприятия для достижения намеченных целей и увеличения эффективности работы предприятия необходимо производить систематический анализ важнейших показателей данного предприятия.

Прежде чем производить анализ, необходимо определить задачи, которые предприятие ставит перед собой.

Первая задача – контроль и всесторонняя оценка государственного заказа, плановых заданий по количеству и по качеству с точки зрения бесперебойности, ритмичности хозяйствующих процессов, всестороннего удовлетворения нужд и запросов трудящихся.

Продолжая и завершая контрольные функции учета, используя бухгалтерские, статистические данные, а также материалы других источников, экономист или бухгалтер анализирует характер выполнения заказа, плана как в текущем порядке, а также по завершению отчетного периода, выявляет отклонения, причины и следствия.

На промышленных предприятиях тщательно исследуют выполнение плана по количеству, ассортименту важнейших изделий, качеству, комплектности, ритмичности, реализации товарной продукции, выполнение договоров поставки.

Очень важно, чтобы анализ производился оперативно и своевременно. Чтобы учесть отрицательные моменты, принять меры и учесть при составлении плана на последующие периоды.

Вторая задача – оценка использования отдельными предприятиями своих реальных, трудовых финансовых и материальных ресурсов. Это важнейшая экономическая задача.

Бережливость, умелое расходование народных средств, рациональное использование каждого рубля, ликвидация бесхозяйственности, устранение непроизводственных расходов и потерь – дело каждого человека, производящего продукцию или оказывающего услуги.

На предприятиях исследуется эффективность использования средств и предметов труда, технологического оборудования, инструментов, сырья и материалов, а также эффективность живого труда:

- по численности;

- профессиональному составу;

- по основному и вспомогательному обслуживающему персоналу;

- по производительности труда;

- по эффективности использования основных фондов, финансовых ресурсов.

Третья задача – оценка соблюдения требований хозяйственного расчета, оценка финансовых результатов хозяйственной деятельности и организации, производственной деятельности.

Хозяйственный расчет способствует планомерной связи между:

- предприятиями;

- предприятиями и государством;

-предприятием и работником, то есть способствует внедрению признаков самоокупаемости и самофинансирования.

Для этого существует связь между количественными и качественными показателями. Для анализа этих показателей необходимо разделить факторы, влияющие на них (зависящие, не зависящие, внешние и внутренние, объективные, субъективные).

Четвертая задача – выявление неиспользованных ресурсов, содействие распространению передового опыта по улучшению финансово-хозяйственной деятельности предприятия, организованного и технологического процесса [16, с. 36].

В процессе анализа или аналитической обработки экономической информации применяют ряд специальных способов и приемов, в котором отражается их системный аналитический характер.

Системность – обуславливается тем, что хозяйственные процессы рассматриваются как многообразие сложного внутреннего единства, состоящего из взаимосвязанных сторон и элементов.

Системность применяется в предприятиях и объединениях, которые применяют специальные приемы на основе собственных достижений и достижений ряда смежных наук.

К числу основных способов и приемов относятся:

- относительные величины;

- сравнение;

- группировка;

- индексный метод;

- метод цепных подстановок;

- балансовая увязка;

- графический метод;

- метод линейного, динамического и выпуклого программирования;

- сетевых графиков;

- математических, теоретических игр и массового обслуживания.

Широко применяется в процессе анализа относительные и средние величины. Они имеют неоценимые преимущества перед абсолютными, которые служат базой для исчисления относительных величин, выражающих степень выполнения плановых заданий, обязательств, явлений динамики и пропорциональности общественного производства, а также структурных сдвигов.

С помощью средних величин (среднесписочная численность, средняя заработная плата) производится сопоставление двух несопоставимых показателей (объем товарооборота за период, а численность на дату), экономии времени и средств [11, с. 132].

Наиболее ранний и распространенный способ анализа сравнение, он начинается с соотношения явлений, то есть с выделения в них общего и различного. Выступающее в результате анализа общее, в свою очередь, объединяет, синтезирует обобщаемые явления. Способ проявляется в следующих формах:

- сравнение с планом (факт/план ![]() 100);

100);

- сравнение с прошлым периодом;

- сравнение с лучшим;

- сравнение со средними данными.

Группировка является неотъемлемой частью почти любого социально-экономического исследования. Она позволяет изучать те или иные экономические явления в их взаимосвязи и взаимозаменяемости, выявляет влияние факторов на тот или иной показатель. Обнаруживает те или иные закономерности и тенденции, свойственные экономическим явлениям и процессам. Группировка предполагает определенную классификацию явлений и процессов, а также причин, их обусловливающих, только по основным факторам, исключая второстепенные. При этом объектами изучения могут выступать как сами предприятия или внутренние хозрасчетные подразделения, так и однотипные хозяйственные операции.

Индексный метод основывается на относительных показателях достигнутого уровня по любому явлению прошлому времени или к уровню аналогичного явления, принятого за базу.

Всякий индекс исчисляется путем сопоставления отчетной величины с базисной. Они бывают простые (индивидуальные ![]()

![]() ) или сложными (групповыми, тотальными). Индексным методом можно выявлять процент выполнения плана любого показателя, взаимосвязь второго, третьего и нескольких показателей.

) или сложными (групповыми, тотальными). Индексным методом можно выявлять процент выполнения плана любого показателя, взаимосвязь второго, третьего и нескольких показателей.

Геометрический индекс исчисляется по формуле:

![]() (1.1.1)

(1.1.1)

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответственно-совокупный экономический показатель. Используется тогда, когда зависимость между изучаемыми явлениями имеет строго математический характер. Когда эта зависимость представлена в виде прямой или обратно пропорциональной зависимости.

Балансовая увязка широко используется в экономической работе, с ней приходится встречаться в бухгалтерском учете, статистике, планировании. Применяется она при анализе хозяйственной деятельности предприятия и там, где имеется строго функциональная зависимость.

На промышленных предприятиях с помощью этого способа анализируют использование (суммарного) рабочего времени, станочного парка, производительности оборудования, движения сырья и материалов, финансовые показатели. Без применения этого способа невозможно проанализировать основные и оборотные средства, в строгой связи с источниками их образования, тем более, что эти данные анализируются на основе бухгалтерского баланса, где все показатели строго увязаны.

Графический метод связан с геометрическим изображением функциональной зависимости при помощи линий на плоскости (кривые, квадраты, диаграммы). Графический метод дает наглядность достигнутого уровня любого явления (показателя).

Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений.

Создание рационального потока информации должно опираться на следующие принципы:

- единство информации поступающей из различных источников, выявление информационных потребителей и способов наиболее эффективных их удовлетворения;

-объективность отражения процессов производства, обращения, распределения и потребления, использования природных трудовых, материальных и финансовых ресурсов бухгалтерского, оперативного и статистического, а также плановых данных устранения дублирования в первичной информации;

-оперативность информации возможные ограничения объема первичной информации; повышение коэффициентов использования; разработка программ использования и анализа первичной информации для целей планирования и управления [21, с. 125].

Источники анализа хозяйственной деятельности предприятия подразделяются на учетные и неучетные:

1. Учетные источники анализа. К ним относятся:

- бухгалтерский учет и отчетность;

- статистический учет и отчетность;

- оперативный учет и отчетность;

- выборочные учетные данные.

2. Неучетные источники анализа. К ним относятся следующие:

- материалы внутриведомственной и вневедомственной ревизий;

- внешнего и внутреннего аудита;

- материалы лабораторного и врачебно-санитарного контроля;

- материалы проверок налоговой службы;

- материалы постоянно действующих производственных совещаний;

- материалы собраний трудовых коллективов;

- материалы печати;

- объяснительные и докладные записки,

- переписка с финансовыми и кредитными органами;

материалы, получаемые в результате личных конфликтов с исполнителями.

Анализ хозяйственной деятельности, анализ выполнения бизнес-плана невозможен без привлечения соответствующих планово-нормативных данных, которые содержатся в производственно-финансовом плане промышленного предприятия, торгово-финансового плана торгового предприятия (бизнес-плана).

Для реализации финансового анализа результатов деятельности предприятия необходима информация, содержащаяся в таких отчетных документах, как «Баланс предприятия» (форма 1), «Отчет о результатах финансовой деятельности» (форма 2), «Приложение к балансу» и другие.

В процессе анализа привлекаются, помимо данных утвержденного плана, обширный нормативный материал, содержащийся в производственных паспортах, ценниках, прейскурантах, справочниках [23, с. 12].

Похожие работы

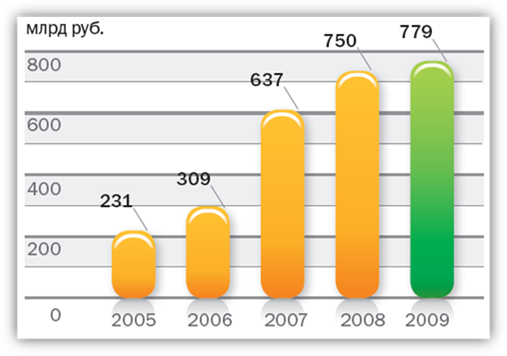

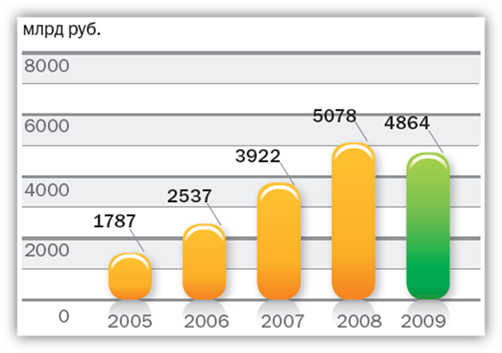

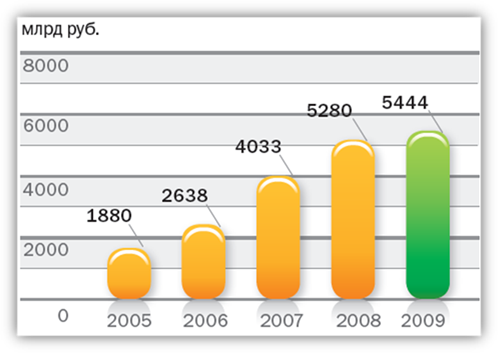

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

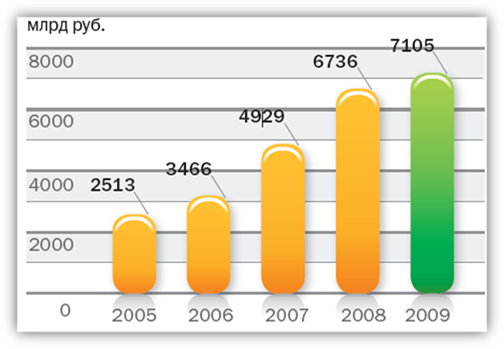

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

0 комментариев