Задачи анализа хозяйственной деятельности

Методика анализа объема реализации продукции и его оценки

Методика анализа и оценки основных фондов

Повременная – заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени

Методика анализа и оценки себестоимости

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия

Анализ использования основных фондов

Анализ труда и заработной платы

Анализ себестоимости продукции

Разработка рекомендаций для улучшения результатов хозяйственной деятельности

Навигация

Методика анализа объема реализации продукции и его оценки

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

145074

знака

37

таблиц

2

изображения

1.2 Методика анализа объема реализации продукции и его оценки

Основной целью предприятия в большинстве случаев является получение максимально возможной прибыли от реализации продукции. В сегодняшних условиях жесткой конкуренции практически на всех рынках вопросы реализации стоят на первом месте, а задачи производства занимают подчиненное положение.

Для того чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятия организуют собственную сеть фирменных магазинов или заключают договора с оптовыми покупателями, стараясь, чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контакта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то, и другое для сохранения завоеваний позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержание необходимого уровня качества продукции (работ, услуг). В то же время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка.

Основные задачи данного анализа заключаются в следующем:

- оценка выполнения предприятием договорных обязательств по поставкам продукции;

- изучение динамики выпуска продукции и ее реализации в денежном выражении;

- оценка выполнения плана и изучение динамики выпуска продукции в натуральном выражении;

- выявление изменений в ассортименте продукции и определение их влияния на выпуск продукции в натуральном и денежном выражении;

- оценка ритмичности производства и реализации продукции;

- комплексный и системный анализ факторов, оказывающих влияние плана по производству и реализации продукции;

- выявление резервов дальнейшего увеличения объема реализации продукции и улучшения ее качества, обеспечения ритмичности производства и реализации;

- разработка мероприятий по использованию выявленных резервов.

Источниками информации для проведения анализа производства и реализации продукции служат формы статистической и бухгалтерской отчетности, а также данные бухгалтерского учета о производстве продукции отдельными цехами, о поступлении на склад и реализации готовой продукции [25, с. 271].

Анализ объема реализации проводят в направлении выполнения планов по: кооперированным поставкам; по выпуску продукции; по заключенным договорам и заказам.

Во время анализа выявляют правильность использования производственных мощностей и влияния ритмичности выпуска продукции.

Выполнение плана по кооперированным поставкам анализируется по данным формы № 5-пс, оперативным данным учета сбытового отдела, а также на основе бухгалтерского учета о движении товаров на складах и отгрузке товаров, данных штрафных санкций.

Оценка выполнения плана по кооперированным поставкам дается не по выпуску, а по отгрузке продукции.

Объем реализованной продукции ведется в планово-оптовых ценах, является главным оценочным показателем работы предприятия.

Этот показатель определяется путем вычитания из общего объема реализации, предусмотренного в плане, недопоставок отдельных видов по договорам и нарядам.

Эти данные используются при расчете отчислений от прибыли в фонды материального поощрения.

Объем реализации продукции в основном зависит от объема производства продукции, поэтому анализ выполнения плана по реализации опирается на итоги выполнения плана по объему производства.

При этом из выручки от реализации вычитают налог с прибыли и другие величины, не включенные в оптовые цены предприятия: премирование работников за создание и освоение новых изделий и лучшего качества; отчисления в бюджет на образование централизованных фондов и средств; для возмещения потерь от уценки товаров.

Прежде чем приступать к анализу проверяют обоснованность плана, так как необоснованность сказывается на всех других обобщающих показателях и, прежде всего, на сумме прибыли и уровне рентабельности, затем проверяют все внешние коррективы и их обоснованность. Проанализировав выполнение плана по реализации продукции, делаются выводы и предложения, разрабатываются мероприятия по ликвидации негативных явлений.

Объем реализованной продукции зависит от: выпуска товарной продукции; изменения остатков готовой продукции на складах предприятия; остатков отгруженных, но еще не оплаченных товаров.

Зависимость объема реализации от факторов рассчитывается по формуле:

![]() (1.2.2)

(1.2.2)

где ![]() реализация товара за отчетный период;

реализация товара за отчетный период;

![]() товарная продукция за отчетный период;

товарная продукция за отчетный период;

![]() и

и ![]() - остатки готовой продукции на складах на начало и конец отчетного года;

- остатки готовой продукции на складах на начало и конец отчетного года;

![]() и

и ![]() - остатки отгруженных товаров на начало, и конец периода.

- остатки отгруженных товаров на начало, и конец периода.

Вторая часть формулы: ![]() - характеризует отгрузку товарной продукции.

- характеризует отгрузку товарной продукции.

Предприятие заинтересовано, как можно скорее получить деньги за товар, так как причиной неоплаты может быть: неплатежеспособность покупателя; неправильное оформление документов; некомплектность поставки; нарушение сроков поставки; плохое качество.

При анализе плана реализации подсчитывают коэффициент реализации или выпуска продукции повышенного качества:

![]() , (1.2.3)

, (1.2.3)

где ![]() - сумма продукции со знаком качества;

- сумма продукции со знаком качества;

![]() - сумма экспортной продукции;

- сумма экспортной продукции;

![]() - сумма приращения реализованной продукции по высшей сортности.

- сумма приращения реализованной продукции по высшей сортности.

В системе экономического стимулирования важное значение имеет темп

прироста объема реализованной продукции, так как в значительной мере определяет

размеры поощрительных фондов предприятия.

Кроме реализованной товарной продукции на предприятиях есть еще прочая реализация: услуги непромышленного характера; продажа ранее закупленных изделий, которые стали ненужными или излишними.

Прочая реализация не включается в план объема реализованной продукции, но результат ее влияет на показатель прибыли и рентабельности. Большое внимание при анализе реализации продукции уделяют ассортименту и номенклатуре [22, с. 235].

Выполнить план по номенклатуре - это, значит, выполнить план по всему перечню изделий, предусмотренному заданию, по количеству каждого изделия или их группы. Оценка выполнения плана по номенклатуре основывается на составлении планового и фактического выпуска продукции по номенклатуре, утвержденное предприятием.

При оценке хозяйственной деятельности принимается в расчет выполнение плана поставок потребителями в конкретно заданном ассортименте, согласно договорам, нарядам, заказам (особенно при прямых хозяйственных связях).

Недополучение продукции в срок, нарушение ассортимента, наличие недокомплектности приводит к нарушению технологического процесса и плана предприятия.

При анализе хозяйственной деятельности необходимо выяснить выполнение плана по всем изделиям, а также выявить: выполнено ли задание по производству изделий высшей категории качества, выяснить, нет ли в выпуске продукции по ассортименту товаров, имеющих, ограниченный сбыт.

Особенно важно проверить выполнение плана по производству товаров народного потребления, наличие узлов, деталей и комплектующих изделий к ним. В то же время, необходимо изыскать возможность расширения производства товаров неудовлетворенности спроса.

Входе анализа применяют различные методы оценки выполнения плана по ассортименту: общий % выполнения по ассортименту; % выпуска сверхплановой продукции; % выпуска продукции, не предусмотренной планом; % выполнения плана по ассортименту.

Причины невыполнения плана: неорганизованность в работе; несвоевременное обеспечение поставки сырья и материалов; изменение требований потребителей продукции; снижение квалификации работников; снижение качества сырья.

Особое внимание уделяют выпуску новой продукции, который надо поощрять (установление повышенной цены, получение прибыли) [23, с. 45].

Невыполнение плана по ассортименту ведет к структурным сдвигам в составе продукции, а изменение удельных весов разных по материалоемкости и трудоемкости изделий приводит к нарушению выполнения планов по выпуску продукции, себестоимости, производительности труда. Изменение в структуре производства связывают с большим влиянием не только на выпуск продукции, но и на прибыль. Иногда предприятие нарушает выпуск продукции по ассортименту, объясняя это стремлением повысить рентабельность производства за счет изделий, имеющих высокий уровень рентабельности, чего делать нельзя.

При анализе перевыполнения плана по товарам, пользующимся спросом у потребителей, необходимо учитывать, будут ли эти товары оперативно отправлены потребителю (транспортные средства), своевременно ли они будут переработаны (если они использованы как промежуточные материалы, имеются ли к ним комплектующие изделия для окончательной доводки продукции). Если продукция залеживается на складах или в розничных торговых предприятиях, то принимаются меры к прекращению такого производства изделий.

Производственная программа должна быть стабильной и твердой, изменение должно быть экономически обоснованным и должно носить комплексный характер, то есть корректировки вносятся во все разделы бизнес-плана.

Для всей продукции, выпускающейся в народном хозяйстве, устанавливаются специальные знаки качества. Существуют определенные размеры надбавок и скидок к цене за повышенное и пониженное качество. За состоянием качества наблюдает специальная система: комплексная система управления качеством продукции.

Оценка прогрессивности качества продукции включает характер технического уровня изделий, удельный вес (долю) новых прогрессивных видов продукции в общем объеме выпуска продукции, определяется экономический эффект по новым изделиям, расчеты возможных показателей и характеристик качества, специфичной для данной отрасли производства (клейковина, сахаристость, объем двигателя, плоскость экрана).

При этом следует учитывать, как изменяется показатель трудоемкости и материалоемкости изделий, а также изменение себестоимости.

Важным показателем, предъявляемым к новым изделиям, является технический уровень и экономический эффект - срок окупаемости капитальных дополнительных вложений или за счет снижения себестоимости или за счет увеличения дополнительной прибыли от повышения качества продукции.

Качество продукции определяется в связи с тем, является ли она годной или браком. Другим конкретным показателем, отличающим годную продукцию, является показатель надежности, долговечности, полезности, совершенства.

В легкой и пищевой промышленности устанавливают показатель сортности - удельный вес каждого сорта в общем, выпуске изделий, средний коэффициент сортности, средневзвешенной цене изделия, сопоставление плана и факта по качеству, количеству и стоимости процентов.

Чем ближе коэффициент сортности к единице, тем выше сортность. Чем выше коэффициент сортности, тем больше рентабельность и отчисление в фонды материального поощрения. Высокое качество способствует снижению себестоимости на один рубль произведенной и реализованной продукции.

Увеличение доли высококачественной продукции исключает рекламации предприятию, штрафы, брак, объем которых определяется суммой себестоимости со всех забракованных изделий и расходов, пошедших на их исправление (брака).

Для выявления брака на предприятии производится выборочное наблюдении по качеству выпущенной продукции. Проверка качества производится с помощью специальных приборов и оборудования.

Повышение качества продукции оказывает прямое воздействие на объем продукции, ее рентабельность, размеры отчислений в фонды материальных поощрений. Изделие лучшего качества заменяет несколько изделий пониженного качества. Высокое качество изделий способствует снижению себестоимости, при этом затраты на один рубль произведенной и реализованной продукции снижаются. При выпуске продукции не должно быть рекламаций, штрафов, некомплектности, брака.

Объем произведенного брака определяется суммой себестоимости со всем забракованных изделий и расходов, пошедших на их исправление. Для выявления брака на предприятии производят выборочным методом проверку качества изделий при помощи станков и приборов [10, с. 231].

Ритмичная работа - одно из условий рациональной организации производства.

Ритмичность - это значит выпуск продукции в равные промежутки времени в равном количестве.

Целью работы любого предприятия, его основной задачей является налаживание ритмичной работы в цехах, подразделениях, рабочих местах. Для разных типов производств используют различные показатели ритмичности.

В серийном производстве судят по выпуску продукции по пятидневкам или декадам в зависимости от производственного цикла. Для этого составляют таблицу, где подсчитывается удельный вес выпуска за каждую пятидневку или декаду в процентах к плану, за месяц.

В массовом производстве наблюдение за ритмичностью ведется по часовым, сменным и суточным графикам.

Коэффициент ритмичности определяется по формуле:

![]() (1.2.4)

(1.2.4)

где ![]() - фактический выпуск продукции в пределах декадного плана

- фактический выпуск продукции в пределах декадного плана

![]() - плановая продукция (количество).

- плановая продукция (количество).

На предприятии для наглядности ритмичности строят графики сравнения или столбиковые графики.

Причинами неритмичности работы предприятия являются: неслаженная работа служб по организации производственного и технологического процесса; неудовлетворительное материально-техническое состояние низкая квалификация работников; некачественное сырье и материалы; материальная заинтересованность изменение цены готовой продукции; отсутствие электроэнергии не по вине предприятия; потерн рабочего времени; морально-психологический климат в коллективе.

Наряду с анализом объема реализации предприятие должно постоянно анализировать положение товаров на рынках сбыта (покупательская способность). От рынков сбыта зависят объем продаж, средний уровень цен, выручка от реализации продукции, сумма полученной прибыли. В первую очередь нужно изучить динамику о положении каждого вида продукции на рынках сбыта за несколько лет.

По результатам анализа выделяют четыре группы товаров:

-приносящие основную прибыль предприятию и способствующие экономическому росту;

- переживающие период зрелости, способствующие экономическому росту в незначительной степени, не нуждающихся в новшестве, но приносят прибыль, которая используется на финансирование новых товаров;

- новые товары, нуждающиеся в рекламе, в продвижении на рынке, не приносящие пока прибыли;

- не приносящие прибыль, нежизнеспособные товары, не способствующие экономическому росту.

При этом нужно учитывать стадию жизненного цикла, на которой находится каждый товар на отдельных сегментах рынка.

Результаты анализа должны помочь руководству предприятия разработать ассортимент товаров в соответствии со стратегией и требованиями рыночной конъюнктуры.

В процессе анализа необходимо также выявить реальных и потенциальных конкурентов, провести анализ их деятельности, определить сильные и слабые стороны их бизнеса, финансовые возможности, цели и стратегии конкурентов в области технологии производства, качества продукции и ценовой политики. Это позволит предугадать образ их поведения и выбрать наиболее применимые способы конкурентной борьбы.

Кроме того, необходимо предприятиям проводить оценку конкурентоспособности продукции, которая основывается на исследовании потребностей покупателя и требований рынка, чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам: техническим, нормативным, экономическим. С этой целью рассчитывают единичные, групповые и интегральные показатели конкурентоспособности продукции. Важное направление повышения конкурентоспособности продукции – совершенствование организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса [26, с. 121].

Похожие работы

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

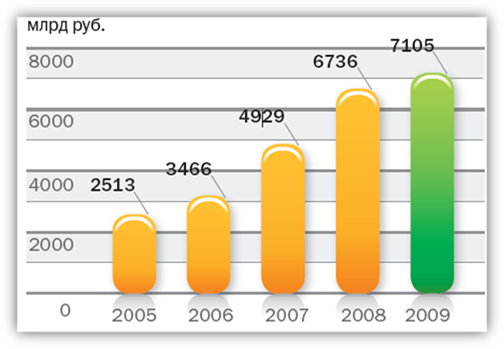

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

0 комментариев