Задачи анализа хозяйственной деятельности

Методика анализа объема реализации продукции и его оценки

Методика анализа и оценки основных фондов

Повременная – заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени

Методика анализа и оценки себестоимости

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия

Анализ использования основных фондов

Анализ труда и заработной платы

Анализ себестоимости продукции

Разработка рекомендаций для улучшения результатов хозяйственной деятельности

Навигация

Методика анализа и оценки основных фондов

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

145074

знака

37

таблиц

2

изображения

1.3 Методика анализа и оценки основных фондов

Каждое предприятие в своей деятельности наделено основными фондами, которые являются одним из важнейших факторов роста увеличения в пределах спроса объема выпуска реализации продукции, повышения уровня производства, поэтому на промышленных предприятиях обеспеченность основными фондами в необходимом количестве и ассортименте, а также их более эффективное и полное использование является важнейшей задачей.

Основные фонды – это совокупность производственных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода. По назначению они подразделяются на три группы: промышленно-производственные основные фонды, производственные основные фонды других отраслей и непроизводственные основные фонды [28, с. 160].

Задачи анализа основных фондов:

- определить обеспеченность предприятия и его структурных подразделений основмыми фондами, а также уровень их использования по обобщающим и частичным показателям;

- установить причины изменения уровней;

- рассчитать влияние использования основных фондов на объем производства продукции и другие показатели;

- изучить степень использования производственной мощности предприятия и оборудования;

-выявить резервы повышения эффективности использования основных фондов.

Источниками данных для анализа являются: бизнес-план предприятия, план технического развития, форма №1 «Баланс предприятия», форма №5 «Приложение к балансу предприятия», раздел 2 «Состав и движение основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств (форма №1 – переоценка), инвентарные карточки учета основных средств, проектно-сметная, техническая документация [27, с. 296].

Вещественным воплощением основных фондов являются здания, сооружения, машины, оборудование, транспортные средства. Вместе со средствами труда они определяют производственную мощность предприятия и производственных возможностей.

Анализ основных фондов начинают с наличия структуры движения и динамики на основании данных годового отчета (форма №5).

Для формирования и анализа использования средств труда исчисляют следующие величины:

- коэффициент использования времени действующего оборудования;

- часовую выработку с одного рубля действующего оборудования;

- коэффициент использования наличного оборудования;

- выход продукции с одного рубля стоимости действующего оборудования;

- среднюю стоимость оборудования;

-коэффициент стоимости оборудования определенного вида в общей стоимости основных фондов;

- выход продукции с одного рубля стоимости оборудования (всего);

- среднюю норму амортизации;

- среднюю стоимость средств труда;

- фондоотдача с одного рубля стоимости средств труда;

- сумму амортизации к себестоимости продукции;

- стоимость валовой продукции;

- долю амортизации в стоимости продукции.

Техническое состояние основных производственных фондов измеряется рядом показателей:

- коэффициент обновления;

- коэффициент износа.

Коэффициент обновления, характеризующий отношение стоимости вновь поступивших основных фондов за год к сумме стоимости основных фондов на конец года:

![]()

![]() , (1.3.5)

, (1.3.5)

где ![]() - стоимость вновь поступивших основных фондов за год;

- стоимость вновь поступивших основных фондов за год;

![]() - стоимость основных фондов на конец года.

- стоимость основных фондов на конец года.

Этот коэффициент рассчитывается как по всем составным фондам, так и по отдельным составным частям.

Коэффициент износа – это отношение суммы изношенного оборудования к сумме первоначальной стоимости основных фондов:

(1.3.6)

(1.3.6)

где ![]() - сумма изношенного оборудования;

- сумма изношенного оборудования;

![]() - сумма первоначальной стоимости основных фондов.

- сумма первоначальной стоимости основных фондов.

На динамику изношенности влияет несколько факторов:

1. Фактор – время. Изношенность растет пропорционально времени их службы. Ежегодно начисляются амортизационные отчисления в виде износа.

2. Фактор – противодействующие. Частичное восстановление основных фондов осуществляется с помощью капитального ремонта, на которую сумма износа уменьшается.

3. Фактор – ввод в действие новых основных фондов и их выбытие снижают показатель изношенности основных фондов.

Данные об объеме, структуре и динамике основных фондов позволяют определить главные направления финансирования капитальных строительств, что в значиельной степени определяет темпы развития технического процесса на предприятии.

Кроме этих коэффициентов исчисляется коэффициенты, характеризующие движение основных фондов:

1. Коэффициент выбытия – стоимость выбывших основных фондов (сумма основных фондов на начало периода):

![]()

![]() (1.3.7)

(1.3.7)

где ![]() - стоимость выбывших основных фондов;

- стоимость выбывших основных фондов;

![]() - сумма основных фондов на начало периода.

- сумма основных фондов на начало периода.

2. Коэффициент прироста – сумма прироста основных фондов (к сумме стоимости их на начало года):

(1.3.8)

(1.3.8)

где ![]() - сумма прироста основных фондов;

- сумма прироста основных фондов;

![]() - сумма стоимости их на начало года.

- сумма стоимости их на начало года.

В конце исчисляется коэффициент годности: ![]() .

.

Для обобщающей характеристики интенсивности и эффективности использования основных средств служат показатели:

-фондоотдача основных производственных фондов – характекризует отношение стоимости произведенной (реализованной) продукции и средне годовой стоимости основных производственных фондов;

-фондоотдача активной части основных производственных фондов характеризует отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных фондов;

- фондорентабельность – характеризует отношение прибыли к среднегодовой стоимости основных средств;

-фондоемкость – характеризует отношение среднегодовой стоимости основных производственных фондов к стоимости, произведенной продукции;

- относительная экономия основных фондов. Определяется по формуле:

![]() , (1.3.9)

, (1.3.9)

где ![]() - среднегодовая стоимость основных производственных фондов в базисном году;

- среднегодовая стоимость основных производственных фондов в базисном году;

![]() - среднегодовая стоимость основных производственных фондов в отчетном году;

- среднегодовая стоимость основных производственных фондов в отчетном году;

![]() - индекс объема производства продукции.

- индекс объема производства продукции.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить: ![]() .

.

Рис. 1. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи

При определении фондоотдачи применяются стабильные цены на продукцию. При этом для взаимоувязки результатов анализа всех трех ресурсов (живого труда, средств и предметов труда) исходят из одинаковых показателей их объема (валовой, товарной и реализованной продукции) [27, с. 158].

Влияние изменения структуры и ассортимента продукции на фондоотдачу устраняется принятием в расчет продукции с поправкой на изменение ее структуры и ассортимента путем сопоставления процентов роста продукции (выполнения плана), полученных при оценке продукции в разных измерителях. Разность процентов, умноженная на базисную величину продукции, показывает влияние изменения слагаемых цен на показатели изменения физического объема продукции.

Оценка одинаковых по техническим качествам основных производственных фондов колеблется в зависимости от времени их поступления и от способа их строительства, вида аренды. Кроме того, цены на основные фонды не всегда характеризуют их полезные качества. Еще более условной является оценка по остаточной стоимости, так как размер фактического износа не всегда соответствует сумме износа, вычитаемой из первоначальной стоимости основных фондов. Поэтому необходимо исходить из оценки по полной восстановленной стоимости.

При расчете фондоотдачи из основных производственных фондов выделяется активная их часть (рабочие машины и оборудование), непосредственно создающая продукцию, что обуславливает учет влияния технологической структуры основных производственных фондов на эффективность их использования. После исключения влияния изменения уровня и структуры цен на продукцию, изменения оценки основных фондов и их структуры выявляется влияние на фондоотдачу технического уровня и состояния фондов, а также степени их использования.

Одним из косвенных показателей, характеризующих основные фонды предприятия, являются занимаемая ими площадь. Для характеристики использования зданий и сооружений применяется показатель объема продукции на 1 квадратный метр площади. Он устраняет искажающее влияние неодинаковой оценки основных фондов на фондоотдачу. Сопоставление объема продукции на 1 квадратный метр производственной площади предприятия и на 1 квадратный метр площади цехов позволяет установить влияние структуры площадей на эффективность их использования.

После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственной мощности предприятия, под которой подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства [28, 157].

Степень использования производственной мощности определяется следующим образом: фактический (плановый) объем производства продукции к среднегодовой производственной мощности предприятия.

1.4 Методика анализа и оценки труда и заработной платы

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные задачи анализа труда и заработной платы:

1. В области использования рабочей силы и рабочего времени:

-исследование численности работников, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

-изучение данных об использовании рабочего времени и разработка необходимых мероприятий для лучшего использования рабочего времени и ликвидации простоя;

- изучение форм динамики и причин движения рабочей силы;

-определение влияния численности работников на выполнение плана впуска продукции.

2. В области производительности труда:

- исследование достигнутого уровня производительности труда, его динамика;

-определение интенсивных и экстенсивных факторов, изменение производительности труда, резервов роста производительности труда и его влияние на выполнение плана по выпуску продукции.

3. В области использования фондозарплаты:

- исследование степени обоснованности применяемых форм оплаты труда;

- изучение размеров и динамики средней заработной платы;

- выявление влияния отклонений численности рабочих и средней заработной платы на расход фонда заработной платы. Изучение действующих систем премирования;

- исследование темпов роста заработной платы, их соотношение с темпами роста производительности труда;

- выявление и мобилизация резервов повышения эффективного использования фонда заработной платы.

Источники информации – план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью [27, с. 130].

Заработная плата на предприятиях стоится в соответствии с законом распределения по труду (в зависимости от количества и качества труда). Этот закон осуществляется с помощью тарифно-квалификационного справочника, тарифных сеток и тарифных ставок.

Формы оплаты труда зависят от: условий труда; установления повышенных ставок за вредность и тяжелый труд; за работу в ночное время; за работу в сверхурочное время.

Различают две формы оплаты труда: повременная и сдельная:

Похожие работы

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

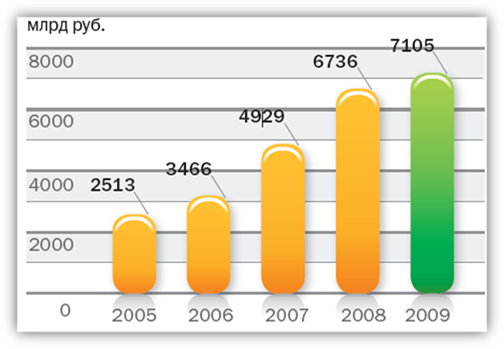

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

0 комментариев