Задачи анализа хозяйственной деятельности

Методика анализа объема реализации продукции и его оценки

Методика анализа и оценки основных фондов

Повременная – заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени

Методика анализа и оценки себестоимости

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия

Анализ использования основных фондов

Анализ труда и заработной платы

Анализ себестоимости продукции

Разработка рекомендаций для улучшения результатов хозяйственной деятельности

Навигация

Анализ труда и заработной платы

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

145074

знака

37

таблиц

2

изображения

2.4 Анализ труда и заработной платы

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеет важное значение для увеличения выпуска продукции и повышения эффективности производства.

Основными задачами анализа являются:

-изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а так же по категориям и профессиям;

- определение и изучение текучести кадров;

-выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источниками информации для анализа служит план по труду, статистическая отчетность, «Отчет по труду», данные табельного учета и отдела кадров [23, с. 163].

Таблица 2.4.1 Обеспеченность предприятия трудовыми ресурсами

| Категории работников | По бизнес-плану | Факт | Выполнение, % | Отклонения | |

| руб. | % | ||||

| Работники – всего в том числе: -основные -вспомогательные -специалисты -служащие -младше обслуживающий персонал | 24 22 2 3 - 2 | 22 20 2 3 - 2 | 91,7 90,9 100,0 100,0 - 100,0 | -2 -2 - - - - | - - - - - - |

Исходя из таблицы видно, что штатное расписание магазина имеет недокомплект в количестве двух человек по основным рабочим. Укомплектованность в целом составляет 91,7%, а по продавцам и вспомогательным работникам 90,9%.

Далее произведем анализ движения промышленно-производственного персонала.

Таблица 2.4.2 Определение коэффициентов оборота рабочей силы| Показатели | Предыдущий год | Анализируемый год |

| 1. Выбыло работников на предприятии, чел. 2. Принято на предприятие, чел. 3. Среднесписочное число рабочих 4. Коэффициент оборота рабочей силы по увольнению (срт.1 / стр.3) 5. Коэффициент оборота рабочей силы по приему (стр.2 / стр.3) | 5 5 24 20,8 20,8 | 5 3 22 22,7 13,6 |

На основании данных таблицы видно, что в анализируемом году коэффициент рабочей силы по увольнению возрос на 1,9% (22,7 – 20,8), а по приему коэффициент рабочей силы снизился на -7,2% (13,6 – 20,8). Такое положение вызвано текучестью кадров из-за режима рабочего времени, рабочий день составляет 12 часов, низкая заработная плата. Руководству необходимо разработать мероприятия по закреплению работников на рабочих местах: режим труда, увеличить заработную плату, или набрать большую численность торгового персонала.

Среднесписочную выработку определяем путем деления объема выпуска товарной продукции на среднесписочную численность работников. Определим среднее количество дней, отработанных одним работником (стр.7 / 8), среднюю продолжительность рабочего дня (стр.8 /7), среднегодовую выработку на одного работника определяем делением (стр. 1 / стр.8).

Рассмотрим влияние факторов на прирост продукции ![]() по сравнению с прошлым годом, в том числе:

по сравнению с прошлым годом, в том числе:

- за счет среднегодовой выработки на одного работающего на 156,1%. Этот прирост можно определить исходя из среднесписочной численности работников и среднемесячной выработки одного работника:

![]() (2.4.25)

(2.4.25)

![]() .

.

Прирост реализованной продукции по сравнению с бизнес-планом составил 1984 тыс. руб., в том числе

Таблица 2.4.3 Анализ выполнения бизнес-плана и динамики основных показателей по трудовым ресурсам и их использованием

| Показатели | За предшест. год | Отчетный месяц | Выполнение бизнес-плана | Отклонения | Отчетный год к предшествующему году | |||

| план | факт | |||||||

| баз. | факт. | |||||||

| 1. Товарная продукция, тыс. руб. 2.Среднесписочная численность, работающих, чел. 3.Среднесписочная численность работников, чел. 4. Удельный вес рабочих работающих, чел 5. Среднегодовая выработка на 1-го работающего тыс. руб. 6.Среднегодовая выработка 1-го работника тыс. руб. 7.Общее число отработанных человеко-часов 8.Общее число отработанных человеко-часов 9.Среднее количество дней, отработанных одним работником | 47373 24 22 91,7 1974 2153 5520 43060 230 | 65800 24 22 91,7 2742 2991 5520 43610 230 | 67784 22 20 90,9 3081 3389 5060 38960 220 | 103,0 91,7 90,9 99,1 112,4 113,9 92,3 89,3 95,7 | +1984 -2 -2 -0,8 +339 +398 -460 -4650 -10 | 138,9 100,0 90,9 100,0 138,9 138,9 100,0 90,3 100,0 | 143,1 91,7 90,9 99,1 156,1 157,3 94,7 90,5 95,7 | |

| 10.Средняя продолжительность рабочего дня 11.Среднечасовая выработка 1-го работника | 7,8 1,174 | 7,9 1,509 | 7,7 1,740 | 97,5 115,3 | -0,2 +231 | 101,3 128,5 | 94,0 152,6 | |

а) за счет численности работающих:

![]()

![]() (2.4.26)

(2.4.26)

![]()

![]()

б) за счет среднегодовой выработки на одного работающего:

(2.4.27)

(2.4.27)

![]()

![]()

То есть -276,4% (![]() ) прироста продукции обеспечено за счет снижения численности рабочих, а +376,4% (

) прироста продукции обеспечено за счет снижения численности рабочих, а +376,4% (![]() ) за счет среднегодовой выработки на одного работающего.

) за счет среднегодовой выработки на одного работающего.

Этот же прирост товарной продукции обусловлен численностью работников, ростом среднегодовой выработки работников.

Определим методом цепных подстановок влияние на отклонение фактического выпуска продукции от бизнес-плана изменения среднегодовой выработки одного рабочего от изменения среднего числа отработанных дней, изменение средней продолжительности рабочего дня и среднечасовой выработки. Расчет представим в таблице 2.4.4.

Таблица 2.4.4 Влияние трудовых факторов на реализацию продукции| Факторы | Годовая производительность, руб. | Влияние взаимодействующих показателей на среднечасовую выработку | Численность рабочих фактическая, чел. | Влияние факторов на объем выпущенной продукции шт., тыс. руб. | ||

| Число дней, отработанных рабочими | Средняя продолжительность рабочего дня | Среднегодовая выработка, руб. | ||||

| 95,9 | 97,5 | 112,4 | 113,3 | 115,27 | 91,7 | 103,0 |

На рост реализации продукции уменьшение продолжительности рабочего дня повлияло отрицательно. Однако рабочие смогли повысить среднегодовую выработку (повышение квалификации, внедрение новых технологий) на 112,4%. В результате чего годовая производительность труда возросла на 113,3%. Учитывая, что численность работников снизилась до 91,7%, которые не дали дополнительного выпуска продукции, предприятие смогло увеличить выпуск продукции на 103,0% или на 1984 тыс. руб.

Оценим выполнение плана по производительности труда в таблице 2.4.5.

Согласно таблице 2.4.5 можно сделать следующий вывод, что % выполнения плана реализации продукции составляет 103,0%, в том числе: за счет среднесписочной численности -91,7%, а за счет среднегодовой выработки на одного работающего 112,4%; (91,7 ![]() 112,4) = 103,0%; за счет среднесписочной численности работников снижение составило 90,9, а за счет среднегодовой выработки на одного рост составил 113,3%. Итого (90,9

112,4) = 103,0%; за счет среднесписочной численности работников снижение составило 90,9, а за счет среднегодовой выработки на одного рост составил 113,3%. Итого (90,9 ![]() 113,3) = 103,0.

113,3) = 103,0.

Несмотря на то, что в течение года работников было два человека меньше, бизнес-плана их отдача была велика и составила среднегодовой прирост выработки 398 тыс. руб.

Таблица 2.4.5 Показатели производительности труда| Показатели | По бизнес-плану | По отчету | Выполнение бизнес-плана | Отклонения от бизнес-плана | |

| сумма | % | ||||

| 1. Реализовано продукции, тыс. руб. 2.Среднесписочная численность персонала, чел. в том числе рабочих 3.Среднегодовая выработка, т.р. в том числе: - на одного работающего - на одного работника | 65800 24 24 2742 2991 | 67784 20 22 3081 3389 | 103,0 91,7 96,9 112,4 113,3 | +1984 -2 -2 +339 +398 | +3,0 -8,3 -9,1 +12,4 +13,3 |

Методом цепных подстановок определяем влияние отдельных факторов на отклонение фактических показателей производительности труда от их планового уровня, используя таблицу 2.4.6.

Таким образом, годовая выработка одного работника повлияла в сторону снижения средней продолжительности рабочего дня 0,975 и ростом часовой производительности одного работника 1,115, что является положительным фактором.

Рассмотрим влияние экстенсивных факторов на производительность труда, где ![]() - дневная выработка одного работника.

- дневная выработка одного работника.

![]() = 1,509

= 1,509 ![]() 7,9 = 0,119 тыс. руб.

7,9 = 0,119 тыс. руб.

![]() = 1,74

= 1,74 ![]() 7,7 = 0,134 тыс. руб.

7,7 = 0,134 тыс. руб.

| Показатели | По бизнес-плану | Факт | Коэффициент изменения | Абсолют. отклонение |

| 1 | 2 | 3 | 4 | 5 |

| 1.Годовая выработка на одного работающего, тыс. руб. 2.Удельный вес работников в составе рабочих, % 3. Годовая выработка на одного работника, тыс. руб. 4.Среднее количество дней, проработанных за год одним работником 5.Дневная выработка производительности одного работника, руб. 6.Продолжительность рабочего дня в среднем за год 7.Часовая производительность одного работника, руб | 2742 91,7 2991 230 130,0 7,9 1,509 | 3081 99,1 3389 220 15,4 7,7 1,740 | 1,124 0,991 1,153 0,957 1,185 0,975 115,3 | +339 -0,8 +338 -10 +2,4 -0,2 0,231 |

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо тесно рассматривать в связи с оплатой труда. С ростом производительности труда создается предпосылки повышения уровня его оплаты.

Средства на оплату труда нужно использовать таким образом, чтобы темп роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создается возможность для наращивания темпов роста воспроизводства.

Произведем расчет анализа использования фонда оплаты труда по категориям в таблице 2.4.7.

Таблица 2.4.7 Анализ использования фонда оплаты труда по категориям

| Категор. персонала | Предыдущ. год | Отчетный год | Отклонение от плана | Факт. % к предыг | ||

| план | факт | абсолют. | относ. | |||

| 1.Про- давцы 2.Кассиры контролеры 3.Зав. отделом 4. Зам. отделом 5.Работники | 611400 187440 75600 132600 100440 | 655200 201600 86400 144000 108000 | 698880 215040 87000 152400 112800 | +43680 +13440 +600 +8400 +4800 | 106,7 106,7 100,7 105,0 104,4 | 114,3 114,7 115,1 104,9 112,3 |

| Итого | 110748 | 119520 | 126612 | +70920 | 105,9 | 114,3 |

Согласно исчисленных показателей можно сделать вывод, что в целом фонд оплаты труда возрос на 105,9%, а по сравнению с прошлым годом на 114,3%. В то время как производительность труда на одного работающего возросла на 112,4%, так как не соблюдается главное условие расширенного воспроизводства – опережение темпов роста производительности труда, над темпами роста фонда оплаты труда. Наибольший % роста заработной платы произошел у продавцов и кассиров 106,7%, в то время как у рабочих он составил лишь 104,4%. Повышение заработной платы зав. отделом - 100,7%, а зам. Зав. отделом на 105,0%.

Предприятие не должно было в течение года повышать заработную плату по сравнению с бизнес-планом, тем более, нарушая пропорции соответствия темпов роста производительности труда и заработной платы.

Методом цепных подстановок определим влияние факторов на относительное изменение фонда оплаты труда в таблице 2.4.8.

Таблица 2.4.8 Влияние факторов на фонд оплаты труда

| Показатели | По бизнес-плану | По отчету | Скорректир.на % выполнения бизнес-плана | Отклонения | |

| абсолют. (-; +) | относит | ||||

| 1.Фонд заработной платы, тыс. руб. 2.Среднегодовая численность, чел. 3.Среднегодовая заработная плата одного работающего, руб. | 1195200 24 49800 | 1266120 22 57550 | 1231056 25 49242 | +35064 -3 +8308 | 102,8 13,6 116,9 |

Определяем среднегодовую заработную плату:

![]()

![]() (2.4.28)

(2.4.28)

где ![]() - среднегодовая заработная плата;

- среднегодовая заработная плата;

![]() - фонд заработной платы;

- фонд заработной платы;

![]() - численность рабочих.

- численность рабочих.

![]()

- по бизнес-плану:

![]()

- по факту:

![]()

Определим фонд оплаты труда, скорректированный на процент выполнения выпуска продукции на 103,0%; ![]() руб., а численность

руб., а численность ![]()

Скорректированная средняя заработная плата по бизнес-плану будет:

![]()

Определим факторы прироста фонда оплаты труда:

- за счет численности: ![]()

- за счет роста средней заработной платы:

![]()

Итого: -147726 + 182776 = 35064 тыс. руб.

Таким образом, за счет недокомплект численности приводит к экономии заработной платы 147726 тыс. руб., а за счет роста средней зарплаты - перерасход на 182776 тыс. руб.

Проанализируем соотношение темпов роста производительности труда и средней заработной платы в таблице 2.4.9.

Таким образом, на предприятии не соблюдается соотношение темпов роста производительности труда над темпами роста средней заработной платы и с большими опережениями, что не дает возможности расширению производства.

Похожие работы

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

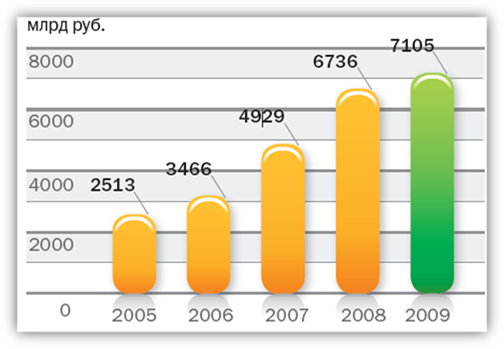

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

0 комментариев