Задачи анализа хозяйственной деятельности

Методика анализа объема реализации продукции и его оценки

Методика анализа и оценки основных фондов

Повременная – заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени

Методика анализа и оценки себестоимости

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия

Анализ использования основных фондов

Анализ труда и заработной платы

Анализ себестоимости продукции

Разработка рекомендаций для улучшения результатов хозяйственной деятельности

Навигация

Анализ себестоимости продукции

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

145074

знака

37

таблиц

2

изображения

2.5 Анализ себестоимости продукции

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ, услуг. От ее уровня зависят финансовые результаты деятельности, темпы расширенного воспроизводства, финансовое состояние субъекта хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выявить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости.

Объектами анализа себестоимости продукции являются: полная себестоимость товарной продукции; в целом по элементам затрат; затраты на один рубль продукции; себестоимость отдельных изделий; отдельные статьи затрат; затраты по центрам ответственности.

Снижение себестоимости продукции относится к основным факторам увеличения прибыли и роста рентабельности производства.

В процессе анализа себестоимости продукции необходимо исходить из существующей квалификации затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции, кроме того различают прямые и косвенные затраты, постоянные и переменные, явные и неявные.

Проанализируем выполнение бизнес-плана по полной себестоимости фактически выпущенной продукции.

Объем полной себестоимости выпущенной товарной продукции возрос на 101,9%, в то время как объем товарной продукции возрос на 103,0%, но так как из объема товарной продукции вычитается объем новой продукции, то объем выпуска товарной продукции составит по плану (65800 - 4800) = 61000 тыс. руб., а по факту (67784 - 4860) = 62924 тыс. руб. Тогда % выполнения по выпуску товарной продукции составит не 103,0%, а 103,2% (![]() ). Положительно, что рост выпуска продукции опережает рост полной себестоимости.

). Положительно, что рост выпуска продукции опережает рост полной себестоимости.

Таблица 2.5.1 Анализ полной себестоимости выпущенной и реализованной продукции

| Показатели | По бизнес-плану | Фактически, тыс. руб. | Отклонение от бизнес-плана | |

| сумма, т.р. | % | |||

| 1. Полная себестоимость фактически выпущенной реализованной продукции в том числе новой продукции | 50666 4800 | 51635 4860 | +969 +60 | 101,9 101,0 |

Определим структуру затрат на производство и реализацию продукции в таблице 2.5.2.

Таблица 2.5.2

Структура затрат на реализацию продукции

| Статьи затрат | По бизнес-плану | Фактически | Отклонения от бизнес-плана ( - ;+) | |||

| тыс. руб. | % | тыс.руб. | % | абсолют. тыс. руб. | % | |

| 1.Сырье и материалы 2.Топливо и энергия 3.Фонд заработной платы. 4.Расходы по содержанию и эксплуатации оборудования 5.Общепроизводственные расходы | 37796,8 2178,8 1249 7295,9 120,1 | 74,6 4,3 2,49 4,4 0,24 | 37693,6 2220,3 1317,1 8984,5 124,8 | 73,0 4,3 2,55 17,4 0,24 | -103,2 +4,5 +68,1 +1688,6 +4,7 | -2,6 +0 +0,06 +3,0 - |

| 6.Общехозяйственные расходы 7.Прочие расходы 8.Производственная себестоимость 9.Внепроизводственные расходы | 63,9 1960,9 50665,4 0,6 | 0,13 3,87 100,0 - | 55,3 1239,0 51634,6 0,4 | 0,11 2,40 100,0 - | -8,6 -721,9 +969,2 -02 | -0,02 -1,47 - - |

| Полная себестоимость | 50666 | 100,0 | 51635 | 100,0 | +969,0 | 1,9 |

Анализируя данные таблицы видно, что себестоимость продукции возросла на 970 тыс. руб. или на 101,9%, так как увеличился объем товарной продукции на 103,0%. Структура себестоимости уменьшилась, кроме расходов на содержание и эксплуатацию оборудования +3,0%.

Большое снижение произошло по статье «товары для перепродажи» сумма снижения составила -103,2 тыс. руб. или 1,6% - это хороший показатель, так как товары от поставщиков поступили по более низкой цене.

Повышение доли заработной платы на 0,06% вполне оправдано, так как предприятие имеет недокомплект численности по основным рабочим.

Общехозяйственные расходы снизились на -0,02%, в основном за счет снижения недостач продукции на складах -18,0 тыс. руб.; потерь от простоев -1,7 тыс. руб. и прочих непроизводственных расходов на -3,5 тыс. руб.

В тоже время возросли расходы от порчи материалов на складах вследствие их неправильного хранения на 5,1 тыс. руб.

Повышение доли расходов по содержанию оборудования произошло на 3,0%. Это вызвано частыми поломками оборудования, срок службы которых в виду морального износа истек, срок списания их еще не наступил.

Рассчитаем затраты на один рубль товарной продукции, расчет произведем в таблице 2.5.3.

Общее отклонение фактического уровня затрат на один рубль товарной продукции от утвержденного плана составит (76,18 - 77,0) =0,82 коп.:

- за счет структурных сдвигов продукции (![]() ) = 79,66; (79,66 - 77,0) =2,66 коп.

) = 79,66; (79,66 - 77,0) =2,66 коп.

-за счет режима экономии по отклонению к сумме плановых затрат

(![]() ) =78,62; (78,62 - 79,66) = -1,04 коп.

) =78,62; (78,62 - 79,66) = -1,04 коп.

- за счет изменения цен и товаров (76,18 - 78,62) =-2,44.

Таблица 2.5.3 Расчет затрат на один рубль реализованной продукции| Показатели | Единица измерения | Сумма |

| 1. Плановая себестоимость всей реализованной продукции по утвержденному бизнес-плану 2. Себестоимость всей фактически выпущенной реализованной продукции: а) по плановой себестоимости б) по фактической себестоимости 3. Реализованная продукция: а) по утвержденному бизнес-плану б) фактически в ценах принятых в бизнес-плане в) фактически в ценах, действующих в отчетном году 4. Затраты на один рубль реализованной продукции по утвержденному плану (стр.1/ стр.3) 5. Затраты на один рубль фактически реализованной продукции 6. Затраты на один рубль реализованной продукции, действующей в предыдущем году. | тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. коп. коп. коп. | 50666 52318 51635 65800 65677 677784 77,0 76,18 78,62 |

Определим долю затрат и их структуру себестоимости продукции в таблице 2.5.4.

Можно сделать вывод, что доля материальных затрат в полной себестоимости товарной продукции снизилась на -2,93%, что является неплохим фактором. Доля товаров для перепродажи возросли на +0,73%, а доля топлива на +0,01%. Такой фактор обусловлен выпуском продукции, предприятие увеличило долю вспомогательных расходов на 0,11%.

По остальным статьям расхода имеем экономию, в том числе: по прочим расходам (по таре, инвентарю), экономия составила -0,71%, снижение доли отходов -0,07% за счет улучшения качества сырья.

Таблица 2.5.4 Определение доли затрат и их структуры

| Статьи материальных затрат | Бизнес-план, тыс. руб. | Отчет, тыс. руб. | Удельный вес отдельных статей | |

| по бизнес-плану | % фактически | |||

| 1. Товары для реализации 2. Покупные товары 3. Топливо и энергия для технологических целей 4. Прочие расходы 5. Итого затрат 6.Полная себестоимость товарной продукции | 36880 1180 860 3810 42730 50666 | 36570 1147 848 3449 42014 51635 | 86,31 2,76 2,01 8,92 100,0 - | 87,04 2,73 2,12 8,21 100,0 - |

| 8.Удельный вес затрат к себестоимости реализованной продукции | 84,3 | 81,37 | - | -2,93 |

Установим абсолютное и относительное отклонение материальных затрат по производству реализованной продукции в таблице 2.5.5.

Из таблицы видно, что фактические материальные затраты по сравнению с бизнес-планом снизились на 716 тыс. руб. или на 98,3% (![]() ), снижение -1,7%. По сравнению с планом, скорректированным на % выполнения плана по производству реализованной продукции, снижение составило -755 тыс. руб. или 98,2% (

), снижение -1,7%. По сравнению с планом, скорректированным на % выполнения плана по производству реализованной продукции, снижение составило -755 тыс. руб. или 98,2% (![]() ), снижение на -1,8%.

), снижение на -1,8%.

Предприятие проводило определенную работу по снижению материальных ресурсов, которые на прямую влияют на снижение себестоимости продукции и на рост прибыли и рентабельности предприятия.

Таблица 2.5.5 Динамика материальных затрат по производствуреализованной продукции

| Показатели | Сумма, тыс. руб. |

| 1. По бизнес-плану 2. По плановой себестоимости (по бизнес-плану, скорректированному на процент выполнения плана по реализованной продукции) 3. По фактической себестоимости | 42730 42769 42014 |

Проанализируем динамику трудовых затрат в таблице 2.5.6.

Таблица 2.5.6 Динамика трудовых затрат| Основная заработная плата производственных рабочих | Сумма, тыс. руб. |

| 1. По бизнес-плану 2. По плановой себестоимости (по бизнес-плану, скорректированным на % выполнения плана по объему реализации продукции) 3. По фактической себестоимости | 1773,3 1826,8 1704,0 |

Предприятие имеет экономию фонда оплаты труда как по сравнению с планом в сумме 69,3 тыс. руб. или 96,1% (![]() ) - 100= -3,9%, а по сравнению скорректированным планом экономия составила -122,5 или 93,3%:

) - 100= -3,9%, а по сравнению скорректированным планом экономия составила -122,5 или 93,3%:

(![]() ) - 100= - 6,7%.

) - 100= - 6,7%.

Определим влияние факторов на отклонение суммы фактических затрат от величины, установленной по бизнес-плану в таблице 2.5.7.

Таблица 2.5.7 Влияние факторов на величину трудовых затрат| Факторы | Отклонения (экономия; перерасход) |

| 1.Изменение объема выпущенной товарной продукции 2. Изменение уровня трудовых затрат по отдельным изделиям | -53,5 -10,4 |

| Итого | 63,9 |

-за счет изменения объема продукции снижение составило:

(1826,8 - 1773,3)= -53,9 тыс. руб.,

-за счет изменения уровня трудовых затрат снижение составило:

(3,3 – 3,5) ![]() 51635 = -10,4 тыс. руб.

51635 = -10,4 тыс. руб.

Произведем анализ отклонения фактических расходов по обслуживанию производства и управлению и установим влияние отдельных факторов на отклонение фактической величины расходов от плана, используя выписку из пояснительной записки к годовому отчету.

Таблица 2.5.8 Динамика фактических расходов по обслуживанию на реализацию и управление| Показатели | Расходы по обслуживанию производства и управления | Расходы по содержан. и эксплуатац. оборуд. | Общепроиз- водственные расходы | Общехозяйст венные расходы |

| 1 | 2 | 3 | 4 | 5 |

| 1.По утвержденному бизнес-плану на товарную продукцию. 2.По плану на фактический объем выпуска товарной продукции (стр.1 выполнения бизнес-плана 3. По плану на факт. | 9200 9476 | 1520 1566 | 5140 5294 | 2540 2616 |

| объем производства, рассчитанному путем прямого пересчета. 4.Фактические затраты. 5.Отклонение от бизнес-плана (стр. 4 – стр.1) в том числе за счет: а) изменения объема (стр. 2 - стр.1); б) изменения в уровне расходов (стр. 4 + стр.3); в) изменения ассортимента (стр. 3 – стр. 2). | 9350 8988 -212 +276 -362 -126 | 1528 1490 -30 +46 -38 -38 | 5140 5041 -99 +154 -99 -154 | 2682 2457 -83 +76 -225 +66 |

Таким образом, расходы по обслуживанию реализации и управлению по сравнению с бизнес-планом были сэкономлены на 212 тыс. руб. и в основном за счет общепроизводственных и общехозяйственных расходов - 182 тыс. руб., что является положительным явлением. Расходы по обслуживанию производства и управлению сэкономлены на -30 тыс. руб., что может воздействовать отрицательно на производственный процесс (потери от брака, контроль над ним, нарушение сдачи продукции на склад).

Изменение роста объема реализации увеличило рост расходов по обслуживанию производства и особенно по общепроизводственным и общехозяйственным расходам. Изменение в уровне расходов имеет самую большую экономию, что принесло положительный эффект в снижении затрат. Изменение ассортимента продукции в цехах в исследуемый период привело к росту затрат на 66,0 тыс. руб. (изменение структуры в бизнес-плане, почти всегда ведет к росту себестоимости).

Определим динамику уровня расходов по обслуживанию производства и управления в себестоимости товарной продукции.

Таблица 2.5.9 Динамика расходов по обслуживанию производства| Показатели | Годы | ||

| текущий год, t | бизнес-план, t-1 | фактически, t-2 | |

| 1.Себестоимость товарной продукции, тыс. руб. 2.Затраты на обслуживание производства и управления, тыс. руб. в том числе: а) расходы по обслуживанию; б) общепроизводственные расходы; в) общехозяйственные расходы. 3.Удельный вес затрат на обслуживание производства и управления в себестоимости товарной продукции, % в том числе: а) расходы по обслуживанию производства; б) общепроизводственные расходы; в) общехозяйственные расходы. | 37245 6331 1012 3442 1877 17,0 5,04 9,24 5,04 | 50666 9200 1520 5140 2540 18,16 5,01 10,15 5,01 | 51635 8988 1490 5041 2457 17,41 4,76 9,76 4,76 |

На основании данных таблицы можно сделать вывод, что набольший удельный вес затрат на производство и управление имеют затраты на общепроизводственные расходы, которые возросли по сравнению с прошлым годом на +0,54%

(9,76 – 9,24), а по сравнению с бизнес-планом произошло снижение на -0,39%

(9,76 -10,15). Плановые затраты были завышены необоснованно при планировании доля затрат по обслуживанию производства возросла пор сравнению с прошлым годом на +0,17% (2,89 – 2,72), а по сравнению с планом доля затрат снизилась на -0,11%.

Общехозяйственные расходы по сравнению с прошлым годом снизились на -0,28% (4,76 – 5,04), а по сравнению с планом на -0,25%.

Такое расхождение в процентах говорит о неправильном планировании.

Определим динамику и оценим выполнение плана расходов по обслуживанию производства.

Таблица 2.5.10 Анализ динамики выполнения плана расходов

по обслуживанию производства и управлению

| Показатели | Предыду- щий год | По бизнес-плану | По бизнес-плану пересчет. на факт. выпуск | Факти- чески | Отклонения | |

| от утвержден. плана | от пересчит. плана | |||||

| 1.Амортизация оборуд. трапорт.средств 2.Эксплуатация оборудования 3.Текущий ремонт оборудования и транспортных средств 4.Внутризаводского помещения для грузов 5.Износ МБП 6.Прочие расходы | 401 86 272 51 148 54 | 525 128 398 75 215 179 | 541 132 410 77 222 184 | 520 124 385 78 212 171 | -5 -4 -13 +3 -3 -8 | 96,5 93,9 93,9 101,3 95,5 92,9 |

| Итого | 1012 | 1520 | 1566 | 1490 | -30 | +98,0 |

Данные таблицы показывают, что по сравнению с бизнес-планом экономия на производство составила -30 тыс. руб. почти по всем направлениям, кроме внутризаводского помещения для грузов. По сравнению с бизнес-планом, перечитанному на фактический объем выпуск продукции эта экономия составила -76,0 тыс. руб. или -2,0%. По внутризаводскому помещению перерасход составил лишь +1,0 тыс. руб. Наибольшая экономия достигнута от текущего ремонта -6,1 тыс. руб. и от неправильного, завышенного планирования, как в целом, так и по отдельным статьям затрат.

Таблица 2.5.11 Структура и динамика непроизводственных расходов| Показатели | За прошлый год | За отчетный год | Отклонения от прошлого года |

| 1 | 2 | 3 | 4 |

| 1.Общепроизводственные расходы - потери от простоев - потери от порчи материальных ценностей при хранении - недостача материальных ценностей и незавершенного производства (за вычетом излишков) - прочие непроизводственные расходы | 31,0 15,0 46,3 28,2 | 28,3 46,0 32,7 17,8 | -2,7 +31,0 -13,6 -10,4 |

| Итого непроизводственных расходов общехозяйственного характера | 120,5 | 124,8 | 4,3 |

| 2.Общехозяйственные расходы - потери от простоев - потери от порчи материалов и продукции на складах - недостача материалов и продукции на складах (за вычетом излишек) - надбавка за вычетом скидок косинусу - прочие непроизводственные расходы | 5,1 3,1 28,4 14,1 13,2 | 3,4 18,2 10,4 13,6 9,7 | -1,7 +15,1 -18,0 -0,5 -3,5 |

| Итого общехозяйственных расходов непроизводственного характера | 63,9 | 55,3 | -8,6 |

| Всего непроизводственных расходов | 184,4 | 180,1 | -4,3 |

| 3.Производственная себестоимость товарной продукции 4.Удельный вес непроизводственных расходов управленческого характера в себестоимости товарной продукции | 37245 0,49 | 51634,6 0,35 | +14389 +969,1 -0,14 |

На основании полученных данных видно, что доля непроизводственных расходов в производственной себестоимости в отчетном году по сравнению с прошлым годом снизились на -0,14% их абсолютная сумма снизилась также на -4,3 тыс. руб. В то же время, следует отметить, что резко возросли общезаводские расходы по статье «Потери от порчи материальных ценностей» при хранении в цехах +31,0 тыс. руб. и общехозяйственных расходов по статье «Потери от порчи материалов и продукции» на заводских складах. Этот факт говорит о том, что снизилась ответственность материально-ответственных лиц по сбережению вверенных им ценностей, а также несоблюдение условий хранения.

Положительным является снижение потерь от простоев (улучшение организационной работы, а также резкое снижение суммы недостач материальных ценностей, как в незавершенном производстве, так и на заводских складах 31,6 тыс. руб. (13,6 +18,0).

Определим величину потерь от производственного брака, структуру потерь от брака, а так же установим меру обеспечения возмещения потерь от брака за счет поставщиков, рабочих.

Глава 3. Разработка комплекса мер по повышению эффективности хозяйственной деятельности предприятия

3.1 Пути улучшения результатов хозяйственной деятельности

Задача анализа реализации продукции состоит в том, чтобы определить каким образом ключевой показатель – выручка от продажи – зависит от того или иного параметра, а затем принять соответствующее управленческое решение с целью увеличения товарооборота.

В ходе проведения анализа на предприятии были выявлены сильные и слабые стороны, которые повлияли на результаты хозяйственной деятельности. По итогам проведенного анализа для улучшения результатов предлагаю некоторые рекомендации, способствующие увеличению выручки от продажи, а затем принятие соответствующих управленческих решений с целью увеличения товарооборота.

Для улучшения результатов хозяйственной деятельности предлагаю:

1. Внедрение нового современного оборудования, улучшение технологии производства разгрузки и погрузки товаров, вести работу по механизации и автоматизации вспомогательных процессов (приемки, заготовки, доставки продукции на склад).

2. Налаживание прямых связей с производителями, поиск наиболее близкого поставщика.

3. Изменение режима рабочего времени.

4. Расширение структуры продукции (ассортимента).

5. Предоставление постоянным покупателям скидок по дисконтным картам.

Внедрение нового современного оборудования - предлагаю установку видео наблюдения за торговым залом, что сократит число воровства в магазине и суммы недостач.

Таблица 3.1.1 Установка видео наблюдения| Убытки от воровства без камеры | 11660 |

| Установка камеры | 100,0 |

| Заработная плата служащего | 5500 |

| Убытки от воровства с камерой | 6700 |

Значительная часть товаров поступает в торговую сеть в порядке централизованной поставки. В связи с этим необходимо изучить, как организованы централизованная поставка и кольцевой завоз товаров, как выполняются заявки и заказы розничных торговых предприятий, как соблюдается график завоза товаров в магазины, какие имеются возможности для развития и совершенствования централизованной поставки и других рациональных методов завоза товаров в торговую сеть.

Таблица 3.1.2 Установка ленты| Заработная плата грузчика в день, руб. | 200,0 |

| Стоимость ленты | 450,0 |

Несвоевременная поставка товаров по месяцам, декадам и отдельным дням отрицательно сказывается на выполнении плана и динамики товарооборота, торговой деятельности предприятия. В то же время равномерность и частота завоза товаров обеспечивает сохранение их качества и нормализует товарные запасы. На практике не редки случаи, когда преобладающая часть товаров поступает в магазин в конце отчетного периода при недопоставки их в начале.

В условиях формирования рыночных отношений торговые предприятия получили большие права и возможности вовлечения в товарооборот дополнительных товарных ресурсов путем закупки товаров непосредственно у производителей (государственных и частных промышленных предприятий, колхозов и других производителей) [20, с.38].

Поэтому предлагаю налаживание прямых связей с производителями, или поиск наиболее близкого поставщика, тем самым сократить время и затраты на поставку товаров.

Таблица 3.1.3 Анализ затрат на поставку| Без поставщика | С поставщиком | С производителем | Отклонение -; + | |

| Затраты, т. р. | 500,0 | 450,0 | 300,0 | -200,0 |

| Время, час | 8 | 2 | 1 | -7 |

Из таблицы 3.1.3 видно, что налаживание связей с поставщиком, сокращает время и затраты поставки по сравнению когда, мы сами ездим за товаром. Снижение затрат приводит к снижению себестоимости следовательно к увеличению прибыли. Сокращение времени повышает выручку от продажи товаров, чем раньше будет произведена поставка товара в магазин, тем быстрее мы его сможем реализовать и получить прибыль.

Таблица 3.1.4 Изменение режима рабочего времени| Время работы с 8-20, час | Время работы с 8-8, час | Отклонение -; + | |

| Выручка, т. р. | 65,0 | 87,0 | +22,0 |

Из таблицы видно, что изменение режима рабочего времени на круглосуточный график повлиял положительно, так как увеличилась выручка от продажи товаров.

Значительного повышения производительности труда можно достичь за счет сокращения и предупреждения текучести кадров.

Социологические исследования показывают, что после принятия решения об увольнении у работника снижается интерес к работе, падает производительность труда. В первый месяц работы на новом месте даже по той же специальности у него выработка ниже на 25-30 %., чем на прежнем месте работы; значительно ниже производительность труда и в последующие месяцы работы. Кроме того, на прием на новую работу уходит в среднем; 20-25 дней, а в условиях формирования рыночных отношений и того больше. В процессе анализа необходимо установить, какая; проводится работа по закреплению кадров, изучить состояние трудовой дисциплины и дать оценку текучести рабочей силы. По данным текущего учета, отчетности по труду и прогнозов устанавливают, сколько принято и уволено работников, в том числе; по сокращению штатов и в связи с ликвидацией предприятия; сколько работников намечено к высвобождению в ближайшие месяцы. Одновременно определяют количество свободных рабочих мест (требуемых работников) на конец отчетного периода и число дополнительных рабочих мест (работников), предполагаемых к введению в ближайшие месяцы. Эта информация позволяет дать оценку наличию и тенденциям развития безработицы на торговом предприятии и разработать меры по ее предупреждению, закрепленности кадров.

Для выявления резервов нормализации товарных запасов, ускорения товарооборачиваемости необходимо проанализировать состав товарных запасов и прежде всего наличие залежавшихся и неходовых товаров. Для этого привлекают информацию уценке и распродаже товаров, оптовой реализации излишествующих товаров, бартерных сделках. По данным актов переоценки товаров и информации об их распродаже можно изучить целесообразность и эффективность переоценки. Необходимо также проанализировать правильность размещения товарных запасов в магазинах. На практике нередки случаи, когда на торговых предприятиях большая часть товаров находится в подсобных складских помещениях, что ведет к замедлению товарооборачиваемости, образованию залежалых и неходовых товаров. Снизить товарные запасы до оптимальных размеров можно за счет равномерного и частого завоза товаров, оптовой реализации лишних завезенных товаров другим торговым предприятиям, совершенствования организации торговли, рекламы, проведения покупательских конференций, выставок-продаж товаров.

Несвоевременная поставка товаров по месяцам, декадам и отдельным дням отрицательно сказывается на выполнении плана и динамики товарооборота, торговой деятельности предприятия. В то же время равномерность и частота завоза товаров обеспечивает сохранение их качества и нормализует товарные запасы. На практике не редки случаи, когда преобладающая часть товаров поступает в магазин в конце отчетного периода при недопоставки их в начале.

Значительная часть товаров поступает в торговую сеть в порядке централизованной поставки. В связи с этим необходимо изучить, как организованы централизованная поставка и кольцевой завоз товаров, как выполняются заявки и заказы розничных торговых предприятий, как соблюдается график завоза товаров в магазины, какие имеются возможности для развития и совершенствования централизованной поставки и других рациональных методов завоза товаров в торговую сеть.

Значительная часть товаров поступает в торговую сеть в порядке централизованной поставки. В связи с этим необходимо изучить, как организованы централизованная поставка и кольцевой завоз товаров, как выполняются заявки и заказы розничных торговых предприятий, как соблюдается график завоза товаров в магазины, какие имеются возможности для развития и совершенствования централизованной поставки и других рациональных методов завоза товаров в торговую сеть.

Анализ ассортимента, структуры и динамики товарооборота.

При анализе динамики товарооборота осуществляется сравнение его размера в отчетном периоде с прошлым (базисным) периодом. В результате сравнения исчисляются цепные и базисные темпы роста и прироста товарооборота, абсолютный прирост и среднегодовой темп роста.

Анализ данных, представленных в таблице 3.1.5, свидетельствует о том, что за 5 лет объем реализации увеличился на 57,8 % или на 1662 тыс. руб. В 2002 году по сравнению с 2001 годом объем реализации увеличился на 4,2 % или на 122 тыс. руб. В 2003 году по сравнению с 2002 годом объем реализации увеличился на 14 % или на 418 тыс. руб. В 2004 году по сравнению с 2003 годом объем реализации увеличился на 11,9% или на 407 тыс. руб. В 2005 году по сравнению с 2004 годом объем реализации увеличился на 18,7 % или на 715 тыс. руб.

Таблица 3.1.5 Динамика объема реализации товаров

| Год | Объем реализации, тыс. руб. | Темп роста базисный, % | Темп роста цепной, % |

| 2001 | 2874 | - | - |

| 2002 | 2996 | 104,2 | 104,2 |

| 2003 | 3414 | 118,8 | 114,0 |

| 2004 | 3821 | 133,0 | 111,9 |

| 2005 | 4536 | 157,8 | 118,7 |

Комплексную оценку выполнения плана по продаже товаров за 2005 год можно провести с помощью данных таблицы 3.1.5.

Фактически объем реализации перевыполнен на 157,8 %. В результате чего объем реализации увеличился на 2874 тыс. руб. По колбасной продукции, кондитерским изделиям и кисломолочной продукции план недовыполнен, соответственно, на 104,2%, 114,0% и 118,71%, что составило 4536тыс. руб., соответственно. По алкогольной продукции, фруктам и бытовой химии план перевыполнен на 118,8%, 133,0% и 157,8%, соответственно. В результате чего объем реализации увеличился на 3821 тыс. руб., соответственно.

По данным проведен анализ ассортимента, структуры и динамики товарооборота. Результаты анализа показали, что фактически объем реализации товаров за апрель 2006 года перевыполнен на 5,2 %. При анализе структуры товарооборота выяснилось, что в увеличилась доля более дорогой продукции.

Наблюдается проявление сезонности продажи товаров, на это указывает и коэффициент вариации, который составляет 29,02%.

Проводя комплексную оценку эффективности маркетинковых мероприятий, влияющих на сезонность и ритмичность реализации товаров, правильность выбранного ассортимента товаров выяснилось, что подобранная маркетинговая стратегия в апреле месяце отрицательно отразилась на значениях коэффициентов ритмичности, сезонности, ассортимента и вариации.

По итогам проведенного анализа разрабатываются мероприятия способствующие сглаживанию сезонных колебаний спроса и равномерной загрузке организации в течение года.

Похожие работы

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

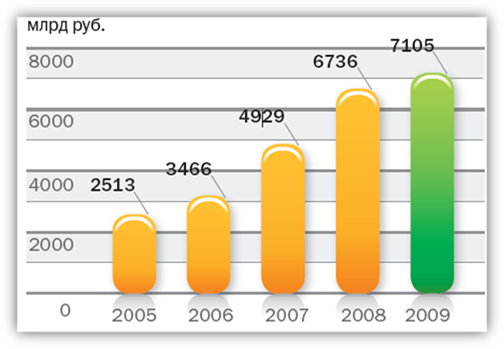

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

0 комментариев