Задачи анализа хозяйственной деятельности

Методика анализа объема реализации продукции и его оценки

Методика анализа и оценки основных фондов

Повременная – заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени

Методика анализа и оценки себестоимости

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия

Анализ использования основных фондов

Анализ труда и заработной платы

Анализ себестоимости продукции

Разработка рекомендаций для улучшения результатов хозяйственной деятельности

Навигация

Анализ использования основных фондов

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

145074

знака

37

таблиц

2

изображения

2.3 Анализ использования основных фондов

Проанализируем состав основных средств, поскольку от наличия оборудования, его технических качеств, сроков эксплуатации зависит объем товарооборота, его сохранность, наглядность.

Таблица 2.3.1 Наличие, структура, движение и динамика основных фондов предприятия| Виды основных фондов | Наличие на начало года | В отчетном году тыс.руб. | Наличие на конец года | Изменение за очет. год | Темп роста | |||||||||

| тыс. руб. | % к итогу | посту- пило | выбы- ло | тыс. руб. | % к итогу | тыс. руб. | % | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||

| I Основные средства 1.Земельные участки и объекты природопользования 2.Здания 3.Сооружения 4.Машины и обору- дование 5.Транспортные средства 6.Производственный и хозяйственный инвентарь 7.Рабочий скот 8.Продуктивный скот 9.Многолетние на- саждения 10.Другие виды основных средств | - 13364 2757 10305 4406 122 - - - 293 | - 42,77 8,82 32,98 14,10 0,39 - - - 0,94 | - 702 - 886 620 - - - - 118 | - - - 27 190 - - - - - | - 14066 2757 11164 4836 122 - - - 411 | - 42,17 8,27 33,47 14,50 0,36 - - - 1,23 | - 702 - 859 430 - - - - 118 | - 105,3 100,0 109,3 109,3 100,0 - - - 140,3 | ||||||

| Итого | 31247 | 100,0 | 2326 | 217 | 33356 | 100 | 2109 | 106,7 | ||||||

| в том числе: производственные непроизводственные | 31247 - | 100,0 - | 2326 - | 217 - | 33356 - | 100 - | 2109 - | 106,7 | ||||||

Расчеты произведем по формуле:

![]() . (2.3.14)

. (2.3.14)

Согласно данным таблицы «Амортизируемое имущество», например, здания ![]()

Структуру основных фондов (% к итогу) определим по формуле:

![]() , (2.3.15)

, (2.3.15)

здания - ![]() ,

,

сооружения -![]() .

.

Изменения за отчетный год, определяются путем разницы между наличием их на конец года и наличием на начало года:

![]() , (2.3.16)

, (2.3.16)

![]() ,

,

![]() .

.

Темп роста определяется по формуле:

![]() , (2.3.17)

, (2.3.17)

![]() ,

,

![]() .

.

Анализируя исчисленные данные можно сделать вывод, что на предприятии сумма основных производственных фондов возросла на 2109 тыс. руб., в том числе за счет ввода нового оборудования рост составил 2326 тыс. руб., а за счет выбытия эта сумма сократилась на 217 тыс. руб.

Темп роста основных фондов составил 106,7%, что подтверждает факт работы предприятия по обновлению производственным, более эффективным оборудованием.

Выбытие оборудования и машин, а так же транспортных средств обусловлено их физическим износом, что является неизбежным фактором любого производственного процесса.

За текущий период изменилась структура основных фондов (доля), хотя их сумма имеет абсолютный прирост.

Для зданий доля снизилась на -0,6% (42,17 - 42,77), для сооружений -0,55 (8,27 – 8,82).

Сумма основных фондов по зданиям возросла на 702 тыс. руб. (построен склад), но поскольку эти фонды пассивны и не зависят от роста выпуска продукции, то их доля будет естественно снижаться.

Положительным фактором является рост доли по машинам и оборудованию на 0,49% (33,47 - 32,98) и по транспортным средствам на 0,40% (14,50 -14,10), так как именно они обеспечивают процесс увеличения объема выпуска продукции, да и рост основных фондов произошел по этим видам основных фондов.

Хотя по производственному и хозяйственному инвентарю произошло снижение доли на -0,03% (0,36 – 0,39) при неизменности суммы, но это будет положительным явлением, так как с ростом выпуска продукции должна расти и сумма тары, но с применением новых видов эффективного тарооборудования, их сумма может остаться неизменной и даже снизиться.

Доля других видов основных фондов (измерительные приборы, вычислительная техника и инструменты) возросла на 0,29% (1,23 – 0,94), или на 118 тыс. руб., темп роста 140,3%. Такое положение говорит об облегчении труда работников и его эффективности использования.

Используя полученные данные, исчислим коэффициенты, характеризующие эффективность работы предприятия с основными фондами:

- коэффициент обновления основных фондов на конец года;

- коэффициент выбытия основных фондов;

- коэффициент износа на начало и конец года.

Коэффициент обновления характеризует долю новых фондов сумма их стоимости на конец года:

![]()

![]() , (2.3.18)

, (2.3.18)

![]()

Коэффициент выбытия основных фондов определяется отношением стоимости выбывших фондов к стоимости основных фондов на начало периода:

![]() , (2.3.19)

, (2.3.19)

![]()

Коэффициент износа – сумма износа основных средств к первоначальной стоимости на соответствующую дату:

. (2.3.20)

. (2.3.20)

Определим сумму износа ![]() тыс. руб., тогда

тыс. руб., тогда

![]()

Коэффициент годности оборудования:

![]() (2.3.21)

(2.3.21)

![]()

Можно утверждать по коэффициенту годности, что предприятие имеет хорошее действующее оборудование, которое постоянно обновляется (![]() ), а коэффициент выбытия достаточно низок 0,7%. Такое состояние основных фондов способствует росту объема выпуска продукции и росту фондоотдачи.

), а коэффициент выбытия достаточно низок 0,7%. Такое состояние основных фондов способствует росту объема выпуска продукции и росту фондоотдачи.

Кроме движения, структуры и динамики основных фондов необходимо проанализировать обеспеченность предприятия основными видами оборудования, расчет, который произведем в таблице 2.3.2.

Таблица 2.3.2 Анализ структуры оборудования| Виды оборудования | Потребность оборудования по бизнес-плану (ед.) | Фактическое наличие обо- рудования (ед.) | Отклонение от плановой пот- ребности (ед.) | % к бизнес-плану |

| Холодильник «Аляска» Морозильные камеры Холодильник «Пепси» Кассы Прилавки-витрины пристенные | 8 10 3 3 10 | 6 8 1 2 5 | -3 -3 -2 -1 -5 | 75,0 80,0 33,3 66,6 50,0 |

| Итого | 34 | 22 | -14 | 64,7 |

Как видно из таблицы магазин обеспечен оборудованием лишь на 58,8%. Самый большой дефицит по пристенным витринам 50,0%, но они заказаны в строительную организацию. Холодильники «Аляска» в количестве 8 ед. необходимы для организации рабочего места по продаже овощей и фруктов.

При анализе основных фондов необходимо проанализировать состав оборудования, расчет произведем в таблице 2.3.3.

Таблица 2.3.3 Возрастной состав установленного оборудования

| Виды оборудования | Общее кол. установленного оборудования | Сроки эксплуатации | |||||

| до 10 лет | от 10-20 лет | свыше 20 лет | |||||

| ед. | % | ед. | % | ед. | % | ||

| 1.Холодильник «Аляска» 2.Морозильные камеры 3.Холодильник «Пепси» 4.Кассы 5.Прилавки, витрины | 6 8 1 2 5 | 6 5 1 2 2 | 37,5 31,25 6,25 12,50 12,50 | - 3 - - 3 | - 50,0 - - 50,0 | - - - - - | - - - - - |

| Итого | 22 | 16 | 100,0 | 6 | 100,0 | - | - |

В основном на предприятии оборудование со сроком службы от 10 лет, что составляет 72,7% (![]() ), до 10 лет – 27,3% (

), до 10 лет – 27,3% (![]() ) и свыше 20 лет – нет.

) и свыше 20 лет – нет.

Наибольшую долю оборудования со сроком службы до 10 лет составляет – холодильник «Аляска» (37,5%) и лишь три морозильные камеры сроком службы более 10 лет, которые были приобретены в начале открытия магазина.

Качественным показателем эффективного использования основных фондов является исчисление фондоотдачи, которую исчислим в таблице 2.3.4.

Таблица 2.3.4 Анализ фондоотдачи| Показатели | Предыду-щий год | Анализируемый год | Темпы прироста | ||

| по биз- нес-плану | Факт | относительно бизнес-плана | относительно к предшест.году | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Объем товарной продукции, тыс. руб. 2.Основные фонды всего, тыс. руб. в том числе активная часть | 47373 31247 14711 | 65800 - - | 67794 32301,5 15355,5 | +1984 - - | +20411 +1054,5 +644 |

| 3.Фондоотдача общая, руб. активная часть | 1,5161 3,2202 | - - | 2,0935 4,4143 | - - | +0,5824 +1,1941 |

Определяем фактическую среднюю стоимость основных фондов:

![]() тыс. руб.

тыс. руб.

Исчислим активную часть основных фондов за прошлый год:

![]()

![]() тыс. руб.

тыс. руб.

![]()

![]() тыс. руб.

тыс. руб.

Средняя стоимость основных фондов активной части составит:

![]()

![]() тыс. руб.

тыс. руб.

Определяем фондоотдачу:

(2.3.22)

(2.3.22)

![]()

![]()

Фондоотдача активной части:

![]()

![]()

![]()

Таким образом, прирост товарной продукции ![]()

![]() тыс. руб. по сравнению с прошлым годом, в том числе за счет:

тыс. руб. по сравнению с прошлым годом, в том числе за счет:

- прироста основных фондов

-

![]() (2.3.23)

(2.3.23)

![]()

- роста фондоотдачи

![]() (2.3.24)

(2.3.24)

![]()

Таким образом, 7,83% прироста обеспечено за счет роста основных фондов (![]() ) и 92,17% за счет роста фондоотдачи (

) и 92,17% за счет роста фондоотдачи (![]() ).

).

По активной части основных фондов прирост выпуска продукции в сумме 20 411тыс. руб. обусловлен:

- ростом стоимости основных фондов

![]() тыс. руб. или 10,17% (

тыс. руб. или 10,17% (![]() );

);

- за счет роста фондоотдачи активной части основных фондов

![]() тыс. руб. или 89,83% (

тыс. руб. или 89,83% (![]() )

)

Рост фондоотдачи – положительный фактор, так как это ведет к росту выпуска товарной продукции. Однако, следует отметить, что прирост ее от использования основных фондов активной части ниже, чем по приросту общей фондоотдачи на -3,3% (81,5-84,8), что свидетельствует о недостатках в использовании машин, оборудования и транспортных средств.

Составим таблицу 2.3.5, где отразим использование рабочего времени работы оборудования за месяц.

Прежде всего, исчислим календарный (номинальный) фонд времени работы оборудования (![]() )

)

(![]() ) хол. «Аляска» =

) хол. «Аляска» =![]() ,

,

(![]() ) мороз. камеры =

) мороз. камеры =![]() ,

,

(![]() ) хол. «Пепси» =

) хол. «Пепси» =![]() ,

,

(![]() ) кассы =

) кассы =![]() ,

,

(![]() ) прилавки, витрины =

) прилавки, витрины =![]() .

.

Исчислим режимный фонд времени работы оборудования, который определяется вычитанием из календарного времени оборудования простои на ремонт коммуникаций, трубопроводов. Простои в магазине составили 4%.

![]() хол. «Аляска» =

хол. «Аляска» = ![]()

![]() мороз. камеры =

мороз. камеры =![]()

![]() хол. «Пепси» =

хол. «Пепси» =![]()

![]() кассы =

кассы = ![]()

![]() прилавки, витрины =

прилавки, витрины =![]()

| Виды оборудования | Наличие установленного оборудования | Фонд времени установлено- го оборудования | Фактически отработанно | ||

| календар- ный | режим- ный | действии- тельный | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Холодильник «Аляска» 2.Морозильные камеры 3.Холодил. «Пепси» 4.Кассы 5.Прилавки-витрины | 6 8 1 2 5 | 4320 5760 720 144 3600 | 4147 5530 691 1382 3516 | 4127 5530 685 1380 3456 | 3962 5254 671 1242 3516 |

| Итого | 22 | 15840 | 15266 | 15178 | 14645 |

Определим действительный (рассчитанный по плану) фонд времени работы оборудования, который равен режимному времени за минусом планового ремонта.

Рассчитаем фактический отработанный фонд времени путем вычитания из действующего фонда часов за минусом простои (%).

![]() хол. «Аляска» =

хол. «Аляска» =![]()

![]() мороз. камеры =

мороз. камеры =![]()

![]() хол. «Пепси» =

хол. «Пепси» =![]()

![]() кассы =

кассы =![]()

![]() прилавки, витрины =

прилавки, витрины =![]()

Таким образом, все простои составили: (15266-15178)+(15178-14645)=621 час или (![]()

Доля эффективной работы оборудования составила: (![]()

Фактически отработанно: (![]()

Таким образом, рабочее время составило 92,46% всего фонда времени или 14645 часов, а не рабочее время 4,06% или 621 час. Использование рабочего времени достаточно высокое, а потери в работе оборудования незначительные.

Похожие работы

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

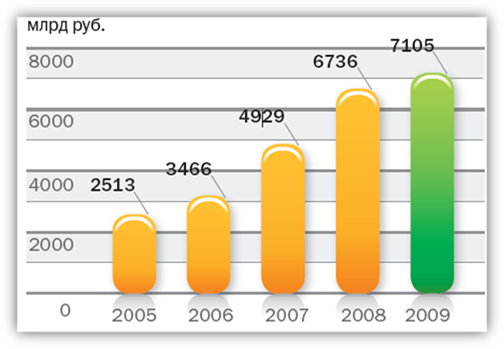

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

0 комментариев