Задачи анализа хозяйственной деятельности

Методика анализа объема реализации продукции и его оценки

Методика анализа и оценки основных фондов

Повременная – заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени

Методика анализа и оценки себестоимости

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия

Анализ использования основных фондов

Анализ труда и заработной платы

Анализ себестоимости продукции

Разработка рекомендаций для улучшения результатов хозяйственной деятельности

Навигация

Методика анализа и оценки себестоимости

Анализ хозяйственной деятельности предприятия ЗАО "Константин и К"

145074

знака

37

таблиц

2

изображения

1.5 Методика анализа и оценки себестоимости

Себестоимость, наряду с объемом производства и качеством продукции является важнейшим показателем роста прибыли.

Себестоимость продукции – важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Источники информации: данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия », плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам [9, c. 67].

Объекты анализа себестоимости продукции:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на рубль выпущенной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат;

- центры ответственности.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам.

При анализе себестоимости приходится изучать и другие показатели. Все затраты можно разбить на две группы: по промышленной деятельности; по непромышленной деятельности.

Ко второй группе относятся расходы по: выполнению строительно-монтажных работ; подсобных; сельскохозяйственных работ; бытового обслуживания трудящихся; содержания учреждений культуры, здравоохранения; расходы, которые производятся за счет специальных фондов.

При составлении сметы затрат и отчета по смете, все затраты группируются по их экономическому содержанию, независимо от производственного назначения и места, где они производятся. Расходы непромышленного хозяйства сюда не входят.

Часто фактические расходы не совпадают с плановыми, за счет: отклонения в выполнении плана по объему производства; ассортименту изделий; изменению цен и тарифов, сверхпланового выпуска продукции; за счет экономии материальных и трудовых ресурсов.

Важнейшим показателем отчета о затратах на производство является себестоимость валовой и товарной продукции. Фактическая себестоимость валовой продукции определяется путем исключений из общей суммы затрат изменений остатков по счету «Расходы будущих периодов» и «Предстоящие расходы», изменений остатков незавершенного производства, инструментов и приспособлений собственной выработки, а также затрат, произведенных за счет непроизводственных источников (фонд освоения новой техники).

Для определения фактической производственной себестоимости товарной продукции, надо из фактической себестоимости валовой продукции вычесть изменение остатков незавершенного производства, полуфабрикатов, приспособлений собственной выработки, выключаемых в валовую продукцию.

При анализе проверяют соответствие фактической суммы производственной себестоимости товарной продукции с отчетом формы № 5 и № 6. Соотношение отдельных экономических элементов, процента к общим затратам, выражает структуру затрат, которая различна в разных отраслях.

В отчетах по себестоимости товарной продукции (форма № 6) затраты группируются по комплексным статьям (статьям калькуляции), что дает возможность анализировать затраты по их месту, носителю затрат (изделие, детали, узлы) и назначению.

Номенклатура (перечень) статей калькуляции расходов устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции [24, c. 89].

В зависимости от порядка включения затрат в себестоимость отдельных видов изделий, затраты делятся на:

- прямые затраты - зависят от объема производства;

- косвенные затраты - условно-постоянные.

Рост объема производства ведет к экономии косвенных расходов в расчете на единицу продукции. Анализируя себестоимость товарной продукции можно судить о снижении себестоимости, по сравнению с планом, а динамику - с предшествующим годом можно выявлять лишь по сравнимой продукции. К ней относится продукция производства, которая освоена в предшествующем году и на которую составлена калькуляция фактической себестоимости. Анализ себестоимости товарной продукции начинается с определения степени выполнения плана.

При оценке выполнения плана по себестоимости надо иметь ввиду, что на нее могли бы воздействовать факторы, не зависящие от производства (изменение цен на сырье и материалы, энергоресурсы, тарифы за перевозки товаров, тарифы за услуги, за связь).

При анализе плановых или фактических данных о полной себестоимости производят корректировку на влияние внешних факторов. Удобнее корректировать плановые данные (экономия вычитается, а перерасход прибавляется) с тем, чтобы фактическую себестоимость можно было выразить в действующих ценах и тарифах.

Для учета динамики себестоимости устанавливают показатели, дополняющие показатель себестоимости всей товарной продукции.

В тех предприятиях, у которых объем несравнимой продукции превышает объем сравнимой продукции, при анализе динамики себестоимости пользуются показателем затрат на один рубль товарной продукции, который исчисляется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы - убыточным. На величину затрат на один рубль товарной продукции могут оказывать влияние: ассортиментные сдвиги; изменение цен на продукцию и материалы. В процессе анализа следует изучить выполнение плана и динамику затрат на рубль продукции, а также провести межхозяйственные сравнения по этому показателю, после чего нужно установить факторы его изменения для чего используется факторная модель:

Рис. 2. Структурно – логическая модель факторного анализа затрат на рубль продукции.

После этого можно установить влияние исследуемых факторов на изменение прибыли. Для этого абсолютные приросты затрат на рубль продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода, выраженных в базовых ценах:

![]()

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляциии по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]()

где ![]() - себестоимость единицы i-го вида продукции;

- себестоимость единицы i-го вида продукции;

![]() - сумма постоянных затрат, отнесенная на i-й вид продукции;

- сумма постоянных затрат, отнесенная на i-й вид продукции;

![]() - сумма переменных затрат на единицу i-го вида продукции;

- сумма переменных затрат на единицу i-го вида продукции;

![]() - объем выпуска i-го вида продукции в физических единицах.

- объем выпуска i-го вида продукции в физических единицах.

Возможности на снижение себестоимости по различным изделиям неодинаково. По одним достигается большая экономия, а по другим перерасход в связи с повышением удельного веса в выпуске продукции (ассортиментная структура, сдвиги).

Иногда дополнительная экономия по отдельным видам основной номенклатуры достигается за счет нарушения отдельных пропорций. Поэтому необходимо систематически выявлять отклонения в себестоимости, зависящие от ассортимента или структурных сдвигов. На предприятиях и в цехах, где планируются себестоимость, планируемой продукции, устанавливается плановый процент снижения себестоимости.

Для более глубокого изучения себестоимости анализируются отчетные калькуляции, как по отдельным изделиям, так и по всей товарной продукции [27, с. 198].

Рассмотрим отчетную калькуляцию одного станка, состоящую из трех разделов: данные по себестоимости по статьям расходов; материальные затраты; затраты на основную заработную плату.

Суммы затрат на материалы, расходуемые на изготовление изделий, зависят от норм расхода (фактор норм) и от их себестоимости (фактор цен).

Причинами увеличения себестоимости на материалы могут быть превышение: плановых норм расхода; плановой себестоимости заготовленных материалов.

Первая причина определяется состоянием техники и организацией производства.

Вторая причина - изменение оптовых цен на материалы не зависит от предприятия, а зависит от деятельности МТС.

В конечном итоге разрабатываются пути снижения себестоимости, которые можно объединить в следующие основные группы: повышение производительности труда работников; внедрение передовой техники и технологии; лучшее использование оборудования; сокращение расходов на его содержание и эксплуатации; улучшение заготовки материала и лучшее использование предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов.

Основными источниками резервов снижения себестоимости промышленной продукции являются:

Похожие работы

... 2.3. Структура затрат на производство продукции по основной деятельности и себестоимость продукции Себестоимость продукции за отчетный период характеризуется следующими данными: Таблица 2.11 Структура затрат на производство продукции по основной деятельности и себестоимость продукции Ед. изм. 2004 год 2005 год Уд. вес в общей сумме затрат, % 2004 г. 2005 г. 1 2 3 4 5 6 ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... сплошной и тщательной проверки, путем сравнения выходной машинной информации с первичными учетными документами предприятия. налогообложение бухгалтерский учет малый предпринимательство ГЛАВА 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ООО “СОЮЗ - ИДЕАЛ” 2.1 Технико-экономическая характеристика предприятия Объектом исследования дипломной работы является Общество с ...

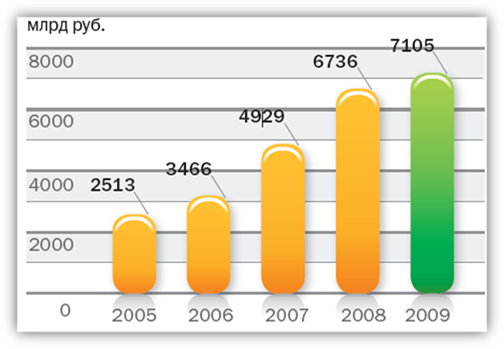

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

0 комментариев