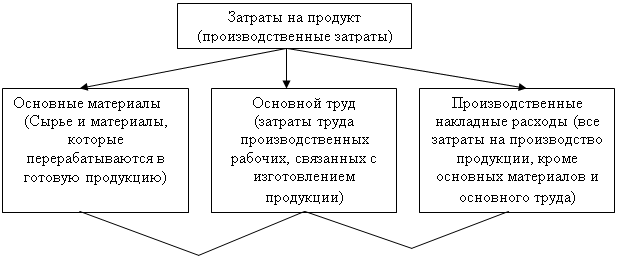

Теоретические основы классификации и поведения затрат в управленческом учете

Методы анализа (учета) затрат

Классификация и поведение затрат на ЗАО «Крокус»

Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

Бюджетирование расходов предприятия как основополагающего элемента себестоимости

Навигация

Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Затраты в управленческом учете

59242

знака

6

таблиц

3

изображения

2.2 Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Основная цель изучения постоянных и переменных затрат - сбор, обобщение и анализ информации об издержках, необходимой для принятия правильных управленческих решений руководством туристской организации.

Переменные затраты - это затраты, которые зависят от деловой активности организации: затраты на приобретение услуг сторонних организаций (питание, гостиничное обслуживание, питание туристов и т.п.), комиссионное и агентское вознаграждение, а также характеризуют стоимость туристского продукта.

Затраты относятся к переменным, если их величина зависит от объема оказанных услуг и эта зависимость прямая, т.е. сумма этих затрат увеличивается или уменьшается во столько раз, во сколько увеличивается или уменьшается объем реализации туристских продуктов. В туристском бизнесе эти затраты зависят от числа туристов, изменения стоимости гостиничных услуг, питания и т.д. Переменные затраты учитываются на счете 20 "Основное производство" или списываются в конце отчетного периода со счета 25 "Общепроизводственные расходы" в дебет счета 20, где формируется себестоимость туристских продуктов.

Затраты, которые практически не зависят от деловой активности организации и остаются неизменными в течение определенного периода, - это постоянные затраты. К ним относятся затраты на рекламу, арендная плата, амортизация основных средств и нематериальных активов. Они изменяются обратно пропорционально изменению объема реализации туристских продуктов, т.е. чем выше объем продаж, тем меньшая доля постоянных расходов приходится на единицу продукции и наоборот. Однако даже при изменении объемов продаж эти расходы остаются неизменными в течение определенного времени. Учет постоянных затрат осуществляется на счете 26 "Общехозяйственные расходы". В зависимости от принятой учетной политики они списываются в конце месяца в дебет счета 20 "Основное производство" или непосредственно на реализацию (дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж"), если организация применяет способ "директ-костинг". На характер поведения постоянных затрат влияют фактор времени, производственная ситуация. Они характеризуют стоимость самой организации. Многие затраты возрастают с ростом объемов реализации туристских продуктов не постепенно, а скачкообразно, далее некоторое время не изменяются, а затем снова могут резко возрасти и вновь определенное время остаются на постоянном уровне.

В реальной ситуации не так просто с достаточной достоверностью провести грань между переменными и постоянными затратами. В этих случаях можно говорить об условно-постоянных и условно-переменных расходах. Практически любой вид затрат содержит элементы тех и других, например в оплате за пользование телефонной связью можно выделить постоянную часть этих расходов (абонентская плата) и переменную (оплата в зависимости от продолжительности разговора при междугородных звонках и при пользовании мобильной связью). В отличие от переменных постоянные затраты при спаде производства туристских продуктов и объемов реализации снизить трудно, поскольку и в эти периоды организация должна выплачивать заработную плату своим сотрудникам, осуществлять коммунальные и арендные платежи, начислять амортизацию. В этом случае переменные расходы снижаются пропорционально, а постоянные расходы не изменяются, что неизбежно может привести к росту себестоимости единицы туристского продукта и снижению прибыли. Следовательно, организации выгодно, чтобы в себестоимости доля постоянных затрат была как можно ниже, что возможно при достижении максимального объема реализации.

Рассмотрим взаимозависимость переменных и постоянных расходов на ЗАО «Крокус», объема реализации и себестоимости единицы туристского продукта.

В табл.2.1 приведены постоянные издержки за месяц и переменные издержки на одного туриста, в табл.2.2 - суммы затрат, изменяющиеся в зависимости от объема производства туристских продуктов.

Таблица 2.1

Постоянные издержки за месяц и переменные издержки на одного туриста на ЗАО «Крокус»

| Постоянные издержки за месяц (руб) | Сумма (руб) | Переменные издержки на одного туриста | Сумма |

| Зарплата работников | 36000 | Приобретение пакета услуг | 24000 |

| Налоги на ФОТ | 14400 | Услуги банка | 1200 |

| Оплата услуг связи | 5000 | Налоги | 1200 |

| Аренда офиса | 50000 | ||

| Износ ОС,МБП | 2500 | ||

| Расходы на рекламу | 4000 | ||

| Командировки | 4000 | ||

| Хоз.Расходы | 2000 | ||

| Итого | 117900 | Итого | 26400 |

Таблица 2.2

Суммы затрат, изменяющиеся в зависимости от объема производства туристских продуктов на ЗАО «Крокус»

| Показатели | Количество туристов | ||||||

| 1 | 10 | 20 | 30 | 40 | 50 | 60 | |

| Переменн-е издержки | 26400 | 264000 | 528000 | 792000 | 1056000 | 1320000 | 1584000 |

| Постоянные издержки | 117900 | 117900 | 117900 | 117900 | 117900 | 117900 | 117900 |

| Всего издержек | 144300 | 381900 | 645900 | 909900 | 1173900 | 1437900 | 1701900 |

| Выручка от реализации | 30000 | 30000 | 600000 | 900000 | 1200000 | 1500000 | 1800000 |

Величина общих затрат при наличии постоянных и переменных расходов определяется по формуле:

З = C + VX,

где З - затраты, С - постоянные затраты,

V - переменные затраты, Х - количество туристов.

Постоянные расходы - величина, фиксированная для всех объемов, поэтому она не изменяется в зависимости от объема производства туристских продуктов. Однако на единицу продукции эти затраты уменьшаются пропорционально росту объема реализации: во сколько раз увеличивается объем реализации, во столько раз снижаются постоянные затраты на единицу туристского продукта. Переменные затраты растут пропорционально росту объема реализации, но в расчете на одного туриста они будут иметь постоянное значение:

Р = С / Х + VX / X, т.е. Р = С / Х + V,

где Р - себестоимость единицы туристского продукта.

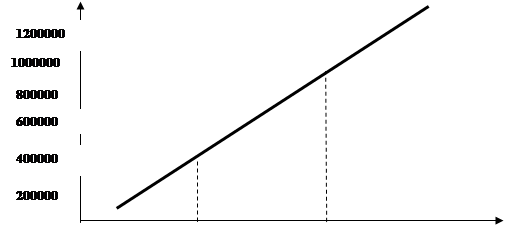

Важно точно разграничить переменные и постоянные затраты, поскольку от этого во многом зависят результаты анализа. Для этой цели используются алгебраические и графические методы. В обоих случаях необходимо знать объем реализации и соответствующие этим объемам общие (переменные и постоянные) затраты в двух точках. Пусть известна общая сумма расходов для 10 и 30 туристов (в нашем примере 381 900 и 909 900 руб. соответственно). На графике (рис.2.1) изображены две точки, соответствующие этим объемам реализации туристских продуктов.

| |||

| |||

|

|

При алгебраическом методе, имея информацию об объемах в натуральном выражении (X1 и Х2) и соответствующих им общих затратах (Т1 и Т2), можно рассчитать сумму переменных затрат на единицу туристского продукта:

V = (Т2 - Т1) / (Х2 - X1) = (909 900 - 381 900) / (30 - 10) = 26 400 руб.

Чтобы определить сумму постоянных затрат, подставим известные значения в формулу:

С1 = Т1 - VX = 381 900 - 26 400 х 10 = 117 900;

С2 = Т2 - VX2 = 909 900 - 26 400 х 30 = 117 900 руб.

По графику видно что определенная величина постоянных затрат, одинакова для всех объемов реализации туристских продуктов.

Похожие работы

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... совершаемыми хозяйственными операциями возлагается на главного бухгалтера и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров. 3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. 3.1 Понятие, цели и место затрат в управленческом учете. Обычно под затратами понимают ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев