Теоретические основы классификации и поведения затрат в управленческом учете

Методы анализа (учета) затрат

Классификация и поведение затрат на ЗАО «Крокус»

Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

Бюджетирование расходов предприятия как основополагающего элемента себестоимости

Навигация

Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

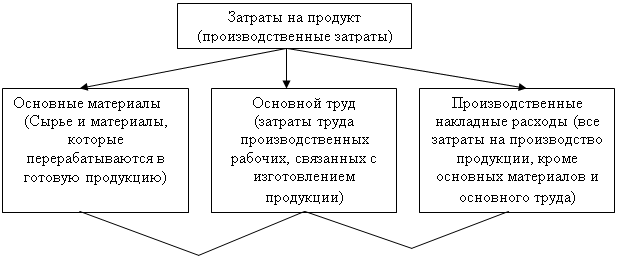

Затраты в управленческом учете

59242

знака

6

таблиц

3

изображения

2.3 Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

Маржинальный анализ в той или иной степени затрагивает все циклы деловой активности. Следовательно, можно говорить о важной роли финансового анализа вообще и маржинального анализа в частности не только для целей управленческого учета как части внутреннего учета , но и о его несомненной пользе для оценки системы внутреннего контроля.

В любой компании существует система внутреннего контроля, которая призвана способствовать достижению поставленных перед компанией целей. Некоторые виды внутреннего контроля называются управленческим аудитом. Управленческий аудит - это изучение деловых операций с целью выработки рекомендаций по экономичному использованию ресурсов, достижению конечного результата и выработки политики компании. Он должен помогать руководителям в выполнении их функций и приводить к повышению прибыльности предприятия"

Методика анализа переменных и постоянных затрат основана на изучении соотношения между тремя группами показателей - издержки, объем производства (реализации) продукции, прибыль, а также прогнозировании величины каждого из них при заданном значении других. Если известно количество заказов, то можно рассчитать величину затрат и продажную цену, с тем чтобы организация могла получить определенную прибыль. Возможность регулярного контроля показателей схемы "затраты - объем продаж - прибыль" появляется, если учет на предприятии организован по системе "директ-костинг".

Данный метод управленческих расчетов называется еще "маржинальным анализом" или "содействием доходу". Он основан на категории "маржинальный доход" (выручка минус переменные затраты). Маржинальный доход на единицу продукции - это разница между ценой и переменными издержками на нее. Он включает постоянные затраты и прибыль. Маржинальный анализ помогает обосновать выбор вариантов изменения агентских сетей, перспективной стратегии ведения бизнеса, цены на новые туристские продукты и др. Анализируя взаимосвязь "затраты - объем продаж - прибыль", можно просчитать различные варианты производственной программы, ответить на вопрос, когда фирма получит прибыль, а когда ее деятельность будет убыточной.

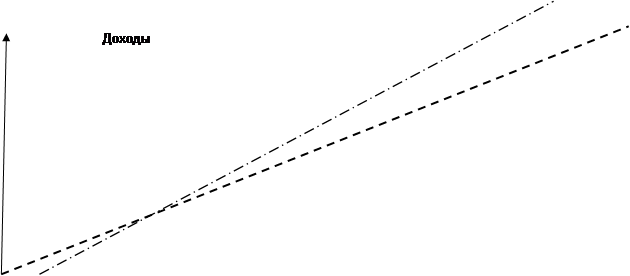

Безубыточность - такое состояние бизнеса, когда он не приносит ни прибыли, ни убытков. Разница между фактическим количеством реализованных туров и безубыточным объемом продаж - это зона безопасности организации (зона прибыли). Чем больше эта зона, тем прочнее финансовое положение фирмы. Расчет данного показателя базируется на взаимосвязи показателей "затраты - объем продаж - прибыль". Определить взаимодействие этих показателей можно графически (рис.2.2): по оси абсцисс графика указывается объем реализации в единицах туристского продукта; по оси ординат - себестоимость реализованных туристских продуктов плюс прибыль, которые составляют выручку от реализации.

| |||

|

![]() 1200000

1200000

1000000

![]() 800000

800000

|

|

400000

![]() 200000

200000

|

Рис.2.2 «Затраты – объем-прибыль»

По графику можно установить, при каком объеме реализации ЗАО «Крокус» получит прибыль, при каком - нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов. Таким образом, мы видим по графику, что объем реализации единиц туристического продукта в количестве от 10-30,предприятие не получит прибыль, а будет убыточным. При увеличении реализации единиц туристического продукта от 30 и больше, предприятие будет получать прибыль. Порогом рентабельности для ЗАО «Крокус» точка, в которой единица туристического продукта будит 30,а сумма издержек 800000 т.р.

Разность между фактическим и безубыточным объемом продаж - зона безопасности. Для определения зоны безопасности математическим методом сначала запишем формулу расчета прибыли организации:

Прибыль = Выручка от реализации - Переменные расходы - Постоянные расходы, или Р = I - V - С;

Прибыль = Цена за единицу туристского продукта х (Количество - Переменные затраты) х (Количество - Постоянные затраты за период), или Р = Рr Х - V Х - С.

Для определения точки, в которой ЗАО «Крокус» не будет иметь ни прибыли, ни убытков, в формулу вместо данного параметра подставим 0, количество единиц туристского продукта вынесем за скобку:

0 = (Рr - V)Х - С, или Х = С / (Рr - V).

В нашем примере:

117 900 / (30 000 - 26 400) = 33.Таким образом, чтобы ЗАО «Крокус» начало получать прибыль, необходимо реализовывать более 33 единиц туристского продукта в месяц.

В современных условиях владение приемами анализа безубыточности приобретает особое значение, так как этот анализ дает возможность организациям устанавливать обоснованные цены на туристские продукты, подбирать наиболее выигрышные комбинации показателей "затраты - объем - прибыль", позволяющие не только покрыть затраты, но и получать прибыль, необходимую для расширения деятельности.

Используя результаты данного анализа, бухгалтер оценит величину возможной прибыли для альтернативных вариантов производства туристских продуктов.

Похожие работы

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... совершаемыми хозяйственными операциями возлагается на главного бухгалтера и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров. 3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. 3.1 Понятие, цели и место затрат в управленческом учете. Обычно под затратами понимают ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев