Теоретические основы классификации и поведения затрат в управленческом учете

Методы анализа (учета) затрат

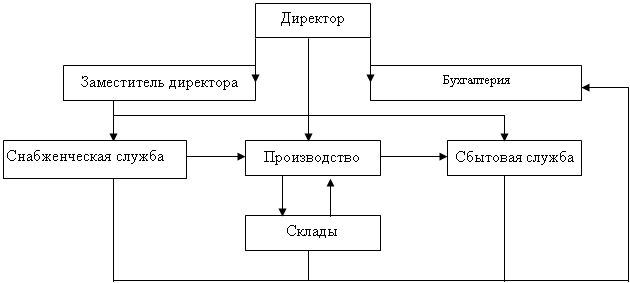

Классификация и поведение затрат на ЗАО «Крокус»

Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

Бюджетирование расходов предприятия как основополагающего элемента себестоимости

Навигация

Теоретические основы классификации и поведения затрат в управленческом учете

Затраты в управленческом учете

59242

знака

6

таблиц

3

изображения

1. Теоретические основы классификации и поведения затрат в управленческом учете

1.1 Классификация затрат для целей управленческого учета

Организация эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции и в конечном счете получения прибыли и обеспечения устойчивого финансового состояния является приоритетным направлением в деятельности предприятий. Управление затратами - неотъемлемая часть краткосрочной политики предприятия, направленной на обеспечение текущей деятельности необходимыми ресурсами и бесперебойности осуществления производственно-хозяйственной деятельности.

Понятия "затраты" и "расходы" применяются в терминологии многих наук (финансовый менеджмент, экономический анализ, финансы, теория бухгалтерского учета и аудита и др.) и законодательстве Российской Федерации, а также финансово-хозяйственной деятельности предприятий. Строго говоря, значительных различий между этими понятиями нет, и нередко одно понятие определяется через другое. Однако для целей бухгалтерского учета в российском законодательстве дается определение расходов предприятия.

В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [6,107]. Затраты представляют собой любые расходы предприятия за отчетный период, обусловленные приобретением и использованием различных ресурсов в процессе осуществления финансово-хозяйственной деятельности и выраженные в денежной форме. Таким образом, затраты - это любые платежи предприятия за использование тех или иных экономических ресурсов, а формирование расходов связано с определением момента реализации. Согласно ПБУ 10/99 все расходы в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на расходы от обычных видов деятельности и прочие расходы, в состав последних входят операционные, внереализационные и чрезвычайные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Затраты не однородны по своему составу, времени и месту осуществления, по целевому назначению. Основная часть затрат связана с производством и реализацией продукции, однако предприятие также осуществляет расходы на воспроизводство производственной базы, на социально-культурные мероприятия и др. Для правильного отражения различных затрат в бухгалтерском учете, для эффективного управления затратами необходимо применять экономически обоснованную классификацию затрат. Эффективное управление позволит определить состав и структуру затрат и степень влияния тех или иных затрат на прибыль предприятия, улучшить планирование затрат, выявить непроизводительные расходы и возможные пути снижения затрат. Управление затратами является одним из главных направлений управленческого учета.

Большая часть классификаций затрат связана с группировкой затрат на производство и реализацию продукции, однако предприятие также несет инвестиционные затраты, затраты на социально-культурные нужды и др.

По экономическому содержанию и целевому назначению принято выделять три группы затрат:

1) затраты, связанные с извлечением прибыли;

2) затраты, не связанные с извлечением прибыли;

3) принудительные затраты.

К первой группе относятся затраты на обслуживание производственного процесса, на реализацию продукции, затраты на производство работ, оказание услуг, инвестиционные затраты. Ко второй группе - затраты на благотворительные и гуманитарные цели, а также затраты на социальные выплаты работникам. Третью группу составляют налоги и сборы, уплачиваемые в бюджеты различных уровней, платежи во внебюджетные фонды, затраты на создание обязательных резервов, штрафные санкции.

В зависимости от отношения к производственному процессу затраты на производство и реализацию делятся на непосредственно вызываемые этим процессом (производственные расходы), общехозяйственные (расходы на управление предприятием) и внепроизводственные, или коммерческие (расходы на реализацию продукции).

В российской практике бухгалтерского учета приняты две основные классификации затрат: группировка затрат для целей налогового учета и группировка затрат в учетных целях. Группировка затрат для целей налогового учета представляет собой деление на принимаемые для целей налогообложения и не принимаемые для целей налогообложения. Классификация затрат в учетных целях (по учетному признаку) представляет собой группировку затрат по двум признакам: по экономическим элементам и по статьям калькуляции. Указанные виды группировки затрат являются объектом финансового учета.

В классификации по экономическим элементам выделяют пять основных групп:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты.

Указанная группировка затрат позволяет определить величину затрат определенного вида в целом по предприятию за определенный период независимо от места их осуществления и вида продукции, на который они были использованы. Для исчисления себестоимости конкретных видов продукции и расчета затрат отдельных структурных подразделений применяется группировка затрат по статьям калькуляции. Статья калькуляции - это определенный вид затрат, образующих себестоимость.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат).

В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат.

Независимо от экономического содержания затрат и их целевого назначения принимаемое управленческое решение оказывает или не оказывает влияние на затраты. По принципу зависимости от принимаемого решения затраты группируются на релевантные (затраты, на которые принимаемое решение оказывает влияние) и нерелевантные (затраты, которые не зависят от принимаемого решения).

В соответствии с организационной структурой предприятия затраты группируются по местам возникновения затрат и учитываются в разрезе отдельных структурных подразделений (производств, цехов, участков, отделов). Данная классификация позволяет анализировать эффективность деятельности отдельных структурных подразделений, контролировать осуществление затрат этими подразделениями.

В зависимости от изменения объема производства (продаж) затраты делятся на условно-переменные, условно-постоянные и смешанные.

Условно-переменные затраты зависят от изменения объема производства (продаж) и прямо пропорционально изменяются при увеличении или снижении объема производства. Но исчисленные на единицу продукции условно-переменные затраты неизменны при любых изменениях объема производства.

Условно-постоянные затраты не зависят от объема производства. При расчете на единицу продукции условно-постоянные затраты меняются в обратной зависимости от объема производства (продаж): при увеличении объема производства они снижаются, при падении объема производства возрастают.

Как правило, в составе смешанных затрат выделяют постоянную и переменную части и относят к условно-постоянным и условно-переменным затратам соответственно.

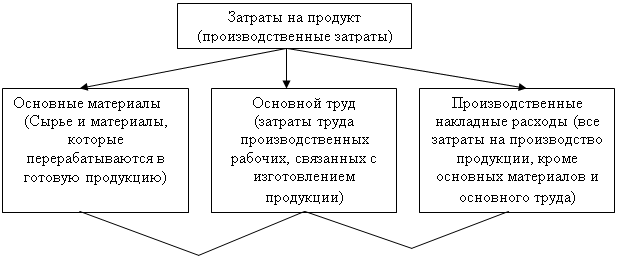

По связи с технологическим процессом затраты подразделяются на основные и накладные. Эту классификацию нередко смешивают с группировкой затрат по способу отнесения на себестоимость. Основные затраты - затраты, непосредственно связанные с технологическим процессом производства продукции. К данным затратам относятся сырье и материалы, заработная плата основных производственных работников и общепроизводственного персонала, расходы по содержанию и ремонту основных средств производственного назначения. Накладные затраты - затраты, связанные с управлением предприятием и его обслуживанием в целом и реализацией продукции. В состав накладных затрат входят общехозяйственные и коммерческие расходы. Механизм распределения накладных расходов аналогичен механизму отнесения на себестоимость косвенных затрат (пропорционально выбранным коэффициентам распределения).

По степени однородности затраты классифицируют на одноэлементные и комплексные. Эта группировка тесно связана с классификацией затрат по экономическим элементам.

Одноэлементные затраты состоят из одного элемента затрат: например, амортизация основных средств производственного назначения, заработная плата основных производственных работников. Эти затраты не раскладываются на компоненты независимо от их целевого назначения, места и времени возникновения.

Комплексные затраты представляют собой многоэлементные затраты: например, содержание и ремонт основных средств (в состав этих затрат входят заработная плата работников, занятых содержанием и ремонтом основных средств, отчисления на социальные нужды, материальные затраты, амортизация оборудования, необходимого для проведения ремонта, и пр.).

По способу отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые расходы - это расходы, которые можно непосредственно отнести на конкретный вид продукции, работы, услуги экономически обоснованным способом. Как правило, эти затраты могут быть отнесены на объект калькулирования в момент их осуществления. К указанным затратам можно отнести затраты на сырье и материалы, заработную плату основных производственных рабочих.

Косвенные расходы - это расходы, которые не имеют прямой связи с конкретным видом продукции, работы, услуги и обычно относятся к нескольким объектам затрат. К косвенным относятся, в частности, затраты на управление и обслуживание подразделений (если внутри подразделений производятся несколько видов продукции), на управление и обслуживание предприятия. Как правило, общая сумма косвенных затрат распределяется по видам продукции пропорционально выбранным коэффициентам распределения (параметры распределения, драйверы). Выбор коэффициентов распределения зависит от отраслевых особенностей и размеров предприятия, его организационной структуры, ассортимента выпускаемой продукции и ряда других факторов. Если предприятие производит монопродукт, то все затраты на его производство и реализацию будут прямыми.

Безусловно, чем больше доля прямых затрат в структуре всех расходов предприятия, тем точнее величина себестоимости конкретных видов продукции. Однако в современных условиях с развитием технологий, усложнением организационных структур предприятий, совершенствованием организации предприятий доля прямых затрат неизменно снижается. Поэтому приоритет в учете и управлении затратами приобретают такие вопросы, как правильное отнесение затрат на себестоимость, выбор экономически обоснованных коэффициентов распределения и расчет полной себестоимости отдельных видов продукции.

В российской практике разделение затрат на прямые и косвенные очень распространено (метод калькулирования Absorption costing). Применение данной классификации позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе, исчислить рентабельность отдельных видов продукции. Кроме того, показатель сформированной полной себестоимости применяется в ряде случаев в ценообразовании, когда цена на продукцию устанавливается по принципу "полные затраты плюс норма прибыли (процент рентабельности)" (так называемый затратный метод формирования цены).

Похожие работы

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... совершаемыми хозяйственными операциями возлагается на главного бухгалтера и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров. 3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. 3.1 Понятие, цели и место затрат в управленческом учете. Обычно под затратами понимают ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев