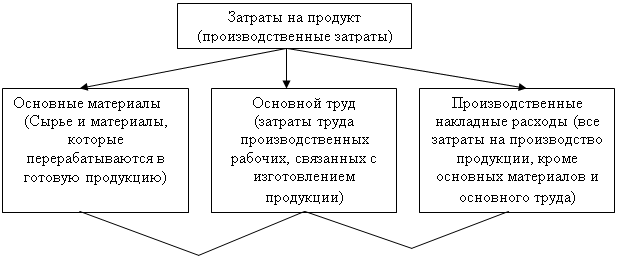

Теоретические основы классификации и поведения затрат в управленческом учете

Методы анализа (учета) затрат

Классификация и поведение затрат на ЗАО «Крокус»

Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

Бюджетирование расходов предприятия как основополагающего элемента себестоимости

Навигация

Классификация и поведение затрат на ЗАО «Крокус»

Затраты в управленческом учете

59242

знака

6

таблиц

3

изображения

2. Классификация и поведение затрат на ЗАО «Крокус»

2.1 Краткая характеристика ООО «Крокус»

«Крокус» является закрытым акционерным обществом (ЗАО). Число участников такого общества не должно превышать числа, установленного законом об акционерных обществах. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, предоставление другими акционерами этого общества.

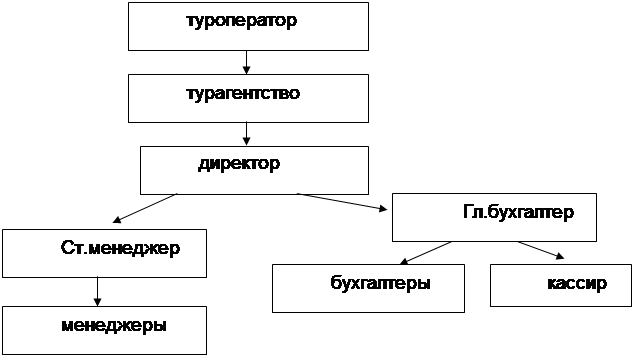

Фирма занимается туроператорской деятельностью, разрабатывает разнообразные туристские маршруты.

Туроператор - организация, занимающаяся комплектацией туров и формированием комплекса услуг для туристов. Туроператор разрабатывает туристские маршруты, насыщает их услугами посредством взаимодействия с поставщиками услуг, обеспечивает функционирование туров и предоставлении услуг, подготавливает рекламно-информационное издание по своим турам, рассчитывает цены на туры, передаёт турагентам для их последующей реализации туристам.

А также фирма, как турагент занимается реализацией готовых туров других туроператорских фирм,предоставляя туристам самые разнообразные услуги (туры, экскурсии) во всем мире.

Турагент - организация-посредник, занимающиеся продажей сформированных туроператором туров. Турагент приобретает туры у туроператора и реализует туристский продукт клиенту в виде комплектов (инклюзив - туры), добавляет к приобретенному туру услуг - проезд туристов от места их проживания до первого по маршруту пункта размещения и от последнего на маршруте пункта размещения и обратно.

| ||||||||||||||||||||||||||

|

|  | ||||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||

| ||||||||||||||||||||||||||

| ||||||||||||||||||||||||||

Рис 2.1 «Организационная структура Туроператорской деятельности.»

Рис 2.2 «Организационная структура Турагентской деятельности»

Похожие работы

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... совершаемыми хозяйственными операциями возлагается на главного бухгалтера и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров. 3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. 3.1 Понятие, цели и место затрат в управленческом учете. Обычно под затратами понимают ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев