Теоретические основы классификации и поведения затрат в управленческом учете

Методы анализа (учета) затрат

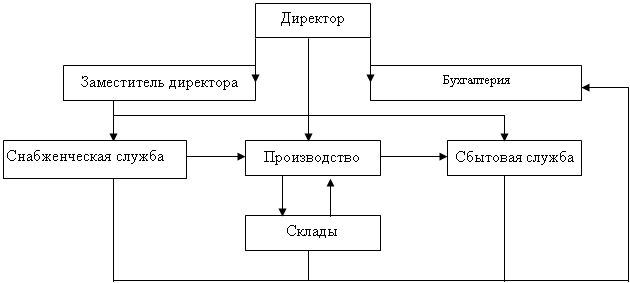

Классификация и поведение затрат на ЗАО «Крокус»

Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

Бюджетирование расходов предприятия как основополагающего элемента себестоимости

Навигация

Методы анализа (учета) затрат

Затраты в управленческом учете

59242

знака

6

таблиц

3

изображения

1.2 Методы анализа (учета) затрат

Применение того или иного метода определяется особенностями производства, характером выпускаемой продукции. В зависимости от объекта калькулирования можно выделить позаказный, попроцессный, а также пооперационный метод [14,150]. Наиболее часто применяемые методы анализа затрат:

ü Позаказное калькулирование;

ü Пооперационное калькулирование;

ü Попроцессное калькулирование;

Позаказный метод учета затрат применяется в индивидуальном мелкосерийном производстве сложных изделий, а также при производстве опытных, экспериментальных, ремонтных и тому подобных работ.Объектом учета и калькулирования позаказного метода является один производственный заказ, открываемый на один или несколько однородных изделий. Обычно заказы открываются на количество изделий, выпуск которых предусмотрен в течение месяца. Если одинаковые изделия с длительным циклом изготовления запускаются в производство в разные периоды, то на каждое изделие следует открывать отдельный заказ. На изделия, имеющие длительный производственный цикл могут открываться заказы на отдельные технологические и монтажные узлы в соответствии с установленной комплектацией. Это способствует сокращению калькуляционного периода.

Особенности позаказной системы калькулирования:

ü аккумулирование данных обо всех понесенных затратах и отнесении их на отдельные виды работ или партии готовой продукции;

ü аккумулирование затрат по каждой завершенной партии, а не за промежуток времени;

ü ведение только одного счета «Незавершенное производство». Данный счет расшифровывается ведением отдельных карточек учета затрат по каждому заказу, находящемуся в производстве.

Однако наиболее типичным является не индивидуальное, а серийное производство. В этом случае при расчете себестоимости производства единицы продукции очень часто трудно определить, к какому количеству продукции нужно относить произведенные затраты, понесенные за период. Обычно на начало и конец отчетного периода имеется незавершенное производство, на которое были сделаны затраты, но которое не было закончено за данный период. Решить данную проблему позволяет попроцессный метод калькулирования себестоимости продукции.

Попроцессный метод калькулирования себестоимости применяют организации, которые серийно производят однообразную продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, относящихся к продукции, произведенной за определенный период. Учетные записи на счетах сопровождают движение продукции по стадиям обработки.

Анализируя схему попроцессного метода и накопления затрат можно подразделить на пять этапов:

1) Учет производства в натуральных и планово-учетных единицах.

2) Учет выпуска в натуральных и планово-учетных единицах.

3) Суммирование учетных затрат по дебету счета «Основное производство».

4) Подсчет себестоимости единицы продукции.

5) Распределение затрат между готовыми полуфабрикатами и незавершенным производством на конец периода.

Первые два этапа предполагают отражение процесса производства в натуральных единицах, три последних – в стоимостных. Себестоимость единицы продукции определяют делением общей суммы производственных затрат, понесенных определенным подразделением за определенный промежуток времени, на количество единиц готовой продукции, произведенных за этот же промежуток времени. Для измерения количества изделий, изготовленных за определенный период при данном методе используют условные единицы продукции. Они позволяют пересчитать не полностью завершенные изделия в условно готовые изделия. Количество условно готовых изделий равняется сумме:

ü общего количества изделий, начатых и завершенных в пределах данного отчетного периода;

ü слагаемого, отражающего работу над изделиями в незавершенном производстве на начало и конец периода.

В практике применяют три варианта попроцессного метода учета затрат на производство: последовательный, параллельный и раздельный.

Последовательный вариант предусматривает последовательное накопление затрат вместе с передачей готовой продукции одного передела для обработки в последующем переделе. Стоимость готового изделия переходит на счет готовой продукции из последнего цеха, где незавершенное производство доведено до конечной продукции предприятия.

Параллельный учет используется теми предприятиями, где обработка полуфабрикатов и сырья проходит одновременно в нескольких цехах, предназначенных для выпуска одного изделия или группы однородных изделий.

Раздельный метод применяется там, где технология производства однородных продуктов имеет разные процессы обработки.

Системы попроцессного метода более простые и менее дорогие, чем позаказное калькулирование, так как отсутствуют карточки набора затрат по заказам и нет индивидуальных работ.

Особенности попроцессного метода калькулирования себестоимости:

ü аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам;

ü списание затрат за календарный период, а не за время, необходимое для выполнения заказа;

ü открытие отдельных аналитических счетов «Незавершенное производство» для каждого подразделения.

При пооперационном методе калькулирования объектом отнесения заработной платы труда основных рабочих и накладных расходов является операция. Затем эти затраты распределяются по единицам продукции, прошедшим данную операцию, пропорционально средней величине добавленных затрат. Затраты на основные материалы прослеживаются по определенному продукту и производственной линии так же, как и при позаказной системе.

В качестве первичного документа используется наряд на сдельную работу, в котором описывается перечень необходимых материалов и операций. Содержание нарядов различается, потому что каждая партия имеет различные комбинации материалов, операций и окончательного вида изделий. Затраты на изделия собираются по партиям продукции. Основные материалы идентифицируются с определенной партией. Прямые трудозатраты и накладные расходы распределяются по продуктам косвенно, путем нахождения средних добавленных затрат на единицу по каждой операции, минуте или часу операционного времени.

Основной момент пооперационного метода – это использование планового (или прогнозного) коэффициента как для прямых затрат труда, так и для накладных расходов по каждой операции. Прямые трудозатраты исчезают в качестве обособленной статьи для калькулирования себестоимости продукции.

Теория и практика отечественной системы калькулирования в условиях развивающихся рыночных отношений нуждается в изучении организационных систем управленческого учета, применяемых в странах рыночной экономики. В данном случае выделяют две основных системы учета затрат:

ü стандарт-кост;

ü директ-костинг.

Основное их отличие заключается в порядке распределения постоянных расходов между калькуляционными периодами.

Стандарт-кост - это метод калькулирования себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками товаров.

При методе директ-костинг постоянные расходы полностью относят на реализацию.

Метод стандарт-кост представляет собой совокупность процедур по планированию, нормированию, отпуску материалов в производство, составлению внутренней отчетности, калькулированию себестоимости продукции, осуществлению экономического анализа и контроля на основе норм затрат. Его основной целью является полное использование производственных факторов и экономное ведение хозяйства. Сущность этого метода заключается в следующем:

ü планирование затрат на основе норм, обеспечивающих поставленные перед предприятием задачи;

ü документирование затрат путем выдачи разрешений на использование различных ресурсов для производственных целей, обоснованных нормами и нормативами;

ü отражение затрат на счетах бухгалтерского учета по нормам;

ü калькулирование основывается на нормах затрат, а отклонения от норм по мере их возникновения показывают на счетах бухгалтерского учета как увеличение или уменьшение производственного результата;

ü выявление отклонений производится линейным персоналом управления в целях оперативного вмешательства в процесс формирования себестоимости на каждом уровне управления.

Учет затрат по нормативам (стандартам) представляет собой целостную концепцию. Если ее применяют в полном объеме, то все данные о фактических производственных затратах замещаются нормативными (стандартными) значениями. Такие счета, как "Материалы", "Незавершенное производство", "Готовая продукция" и "Себестоимость реализованной продукции" (и по дебету и по кредиту) ведут с использованием нормативных, а не фактических затрат. Бухгалтер ведет отдельные счета фактических затрат, чтобы в конце отчетного периода сравнить их с нормативными. Если обнаруживается отклонение, бухгалтер должен выяснить причину его происхождения. Этот процесс, известный как анализ отклонений - эффективный инструмент контроля затрат и всей системы управления.

Применяя метод директ-костинг (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи и зависимости между объектом производства, затратами и выручкой. Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям. Метод директ-костинг заостряет внимание руководства предприятия на изменении маржинального дохода по предприятию в целом и по изделиям. Он позволяет лучше учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. За счет сокращения статей себестоимости упрощается ее нормирование, учет и контроль и к тому же улучшается учет и контроль условно-постоянных накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о прибылях и убытках отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Сущность этого метода заключается в следующем: прямые затраты обобщают по видам готовой продукции, косвенные же затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли.

Система директ-костинг имеет несколько отличительных особенностей:

ü разделение производственных затрат на переменные и постоянные;

ü калькулирование себестоимости продукции по ограниченным затратам;

ü многостадийность составления отчета о прибылях и убытках.

Процесс учета происходит в два этапа:

ü расчет себестоимости;

ü расчет результата.

На первом этапе устанавливается связь объема производства готовой продукции с прямыми (переменными) затратами, отражается рентабельность производства отдельных видов продукции. На втором этапе обобщенные на одном счете косвенные (постоянные) расходы сопоставляются с вкладом, полученным от реализации каждого вида продукции. Результат отражает рентабельность всего производства и реализации. Таким образом, эта система ориентирована на реализацию. Чем больше объем реализации, тем больше прибыли получает предприятие. Оценивают готовую продукцию и незавершенное производство только по переменным (прямым) затратам. Такой метод оценки побуждает предприятия изыскивать возможности увеличения реализации.

Метод директ-костинг развивается в соответствии с развитием управления. Гибкость планирования и принятия управленческих решений потребовали ввода в метод директ-костинг бюджетов (смет) и заданий, анализа их исполнения. Особенностью современного метода директ-костинг является использование стандартов (норм) не только по переменным издержкам, но и по постоянным, в частности по переменной части постоянных накладных расходов. Стандартный директ-костинг - есть средство достижения конечной цели предприятия - получение чистой прибыли

1.3 Особенности учета затрат в туристических организацияхПрежде чем перейти к специфике учета в туристской деятельности, обратим внимание на основополагающие нормы Закона о бухгалтерском учете согласно которому разделены текущие затраты организации и ее капитальные вложения. Их главное различие в том, что текущие затраты относятся к одному отчетному периоду, а капитальные вложения - к нескольким. В бухгалтерском учете они отражаются раздельно и в дальнейшем учитываются по правилам, установленным различными бухгалтерскими стандартами. Информация о текущих затратах формируется в учете в соответствии с положениями ПБУ 10/99, капитальные вложения, в зависимости от их вида, отражаются по правилам ПБУ 6/01 (в отношении объектов основных средств и доходных вложений в материальные ценности), ПБУ 19/02 (в отношении финансовых вложений).

К текущим расходам туроператоров, связанным с осуществлением основного вида деятельности, можно отнести:

ü заработную плату сотрудников турфирмы;

ü отчисления с заработной платы: ЕСН, взносы в пенсионный фонд и ФСС;

ü арендную плату за помещение;

ü коммунальные платежи: за теплоэнергию, водоснабжение, канализацию (если они не включены в арендную плату);

ü иные расходы на приобретение услуг сторонних организаций.

В этом списке главных затрат не перечислены такие затраты как: затраты на бронирование и оплату проживания, перевозки, питание, экскурсионное и медицинское обслуживание, страхование туристов. Объясняется это тем, что данные расходы не всегда признаются затратами туроператора, даже несмотря на то, что в отличие от турагента он занимается формированием туристского продукта. Например, оплачивая поименованные услуги как посредник, туроператор не может признать в составе расходов перечисление денежных средств гостиницам, транспортным компаниям, предприятиям питания, экскурсионным и иным организациям в силу требований п. 3 ПБУ 10/99. То же самое можно сказать о выручке: туроператор как посредник признает в составе доходов только вознаграждение за перепродажу комплекса туристских услуг. Денежные средства, поступившие от клиентов в пользу непосредственно оказывающих услуги организаций, отражаются в составе кредиторской задолженности согласно п. 3, 12 ПБУ 9/99 и не участвуют в формировании финансового результата текущей деятельности. Однако не исключен и иной вариант оформления отношений, предусмотренный в Рекомендациях, согласно которому расходы на услуги гостиниц, перевозчиков, экскурсионных бюро включаются в состав текущих затрат [5,101]. Оба этих варианта имеют преимущества и недостатки.

Выделим наиболее характерные капитальные вложения:

ü приобретение внеоборотных активов - объектов основных средств;

ü инвестиционные и финансовые вложения: векселя, акции и доли других компаний.

Несмотря на различия, в итоге все капитальные вложения включаются в состав текущих расходов организации и формируют финансовый результат ее деятельности. Например, капитальные вложения по приобретению основных средств включаются в состав текущих расходов равномерно через амортизационные отчисления в течение срока полезного использования имущества. Порядок учета финансовых вложений в составе текущих расходов иной: они формируют финансовый результат деятельности организации, как правило, в момент их погашения, выкупа или иного выбытия.

Таким образом, для того чтобы отразить не только текущие затраты, но и капитальные вложения, а в итоге достоверно сформировать финансовый результат, необходимо знать основные положения ПБУ 10/99 и специфику его применения в туристской деятельности. В этих целях целесообразно сопоставлять положения отраслевых Рекомендаций и действующих бухгалтерских стандартов, отдавая приоритет нормам более поздних документов.

Похожие работы

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... совершаемыми хозяйственными операциями возлагается на главного бухгалтера и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров. 3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. 3.1 Понятие, цели и место затрат в управленческом учете. Обычно под затратами понимают ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев