Основные производственные показатели и примеры их расчета

Статистические методы изучения производственных показателей

Расчетная часть

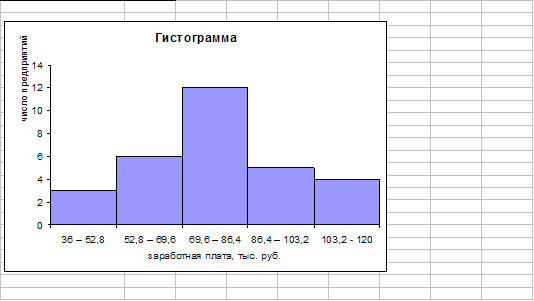

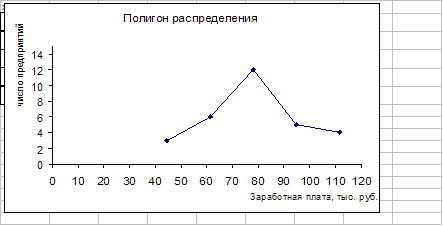

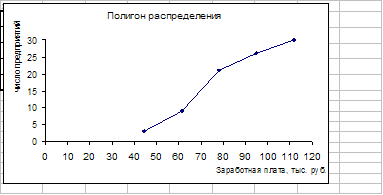

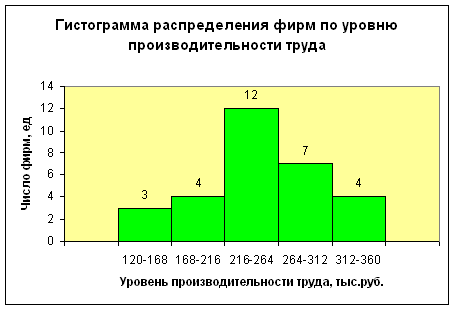

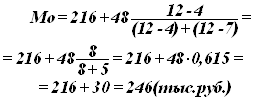

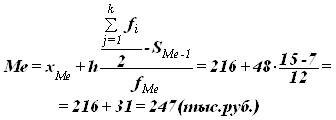

Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Измерить тесноту корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение

Измерение тесноты корреляционной связи с использованием коэффициента детерминации и эмпирического корреляционного отношения

Определение ошибки выборки для среднего объема кредитных вложений банков и границ, в которых будет находиться генеральная средняя

Задание 4

Навигация

Основные производственные показатели и примеры их расчета

Корреляционно–регрессионный анализ взаимосвязей производственных показателей предприятия (организации)

47400

знаков

19

таблиц

11

изображений

1.2. Основные производственные показатели и примеры их расчета

Валовой выпуск (ВВ) - стоимостное выражение всех готовых изделий, произведённых полуфабрикатов и законченных услуг, произведенных предприятием за определенный период независимо от направления их фактического использования и степени законченности. В валовой выпуск не входит выручка от реализации выбывшего имущества и от реализации забракованной продукции.

Валовой оборот (ВО) предприятия - сумма валового выпуска и изменения остатков незавершенного производства:

ВО = ВВ + DНЗП,где DНЗП = НЗПК - НЗПН

Таким образом, в валовой оборот входят:

· стоимость готовой продукции,

· стоимость произведенных полуфабрикатов,

· стоимость продукции вспомогательных цехов,

· стоимость выполненных работ промышленного характера, как для отпуска на сторону, так и для использования на данном предприятии,

· стоимость электроэнергии, выработанной собственной электростанцией,

· изменение остатков незавершенного производства (как разность стоимости незавершенного производства на конец и начало отчетного периода) – на предприятиях с длительным производственным циклом.

Если предприятие не имеет длительного производственного цикла, т.е. остатки незавершенного производства отдельно не учитываются, то валовой оборот совпадает с валовым выпуском.

Внутрипроизводственный (внутризаводской) оборот (ВЗО)- стоимость произведенных полуфабрикатов и работ, потребленных предприятием на свои нужды.

Валовая продукция (ВП) предприятия представляет собой стоимость общего результата его производственной деятельности за определенный период. Учитываются все произведенные в данном периоде продукты, отпущенные за пределы предприятия и предназначенные для собственного потребления, а также продукты различной степени готовности.

Валовая продукция рассчитывается двумя способами:

· исходя из валового оборота

· на основе поэлементного подсчета (заводской метод).

1. Первый способ базируется на том, что валовая продукция отличается от валового оборота на величину внутризаводского оборота:

![]() ,

,

где ВП- валовая продукция,

ВО- валовой оборот,

ВЗО- внутризаводской (внутрифирменный) оборот.

При поэлементном подсчете объема валовой продукции рассчитывается величина каждого элемента без внутризаводского оборота, а затем результаты по всем элементам суммируются. Т.е. стоимость валовой продукции поэлементным подсчетом равна:

Стоимость готовой продукции + реализованные полуфабрикаты + остаток нереализованных полуфабрикатов + стоимость работ промышленного характера + проданная на сторону электроэнергия + сальдо незавершенного производства.

В настоящее время валовая продукция не является показателем, по которому оценивается деятельность предприятия, но он определяется предприятиями, т.к. данные о произведенной валовой продукции необходимы для исчисления добавленной стоимости и для выяснения динамики производства.

Товарная продукция конечный результат деятельности предприятия за данный период. Это та часть продукции предприятия, которая реализована или готова к реализации на сторону.

Таблица 1

Динамика уровня сбыта нефти, нефтепродуктов и нефтехимической продукции в ОАО «Лукойл» за период с 2002 по 2006 годы. По данным отчетности компании за 2006 год.1

Её составляют следующие элементы: готовая продукция; полуфабрикаты, предназначенные для реализации; работы и услуги промышленного характера.

Таким образом, товарная продукция представляет собой разность валовой продукции и остатков незавершенного производства, давальческого сырья:

![]()

Стоимость отгруженной продукции (ОтП) можно рассчитать как разность товарной продукции и изменения остатков готовой продукции на складе:

ОтП = ТП - DГПСРеализованная (оплаченная) продукция представляет собой отгруженную продукцию, оплаченную в данном периоде:

Здесь: DГПС – изменение остатков готовой продукции на складе,

СР – средства в расчетах (отправленная, но не оплаченная продукция

Реализованную и отгруженную продукцию необходимо различать. Стоимость отгруженной и реализованной продукции одного и того же периода могут не совпадать, потому что реализованная продукция – та, за которую пришли деньги.

Балансовая модель для стоимостного объема оплаченной продукции, которая позволяет проанализировать динамику данного показателя в зависимости от динамики его составляющих:

![]()

Балансовая модель позволяет рассчитать долю прироста оплаченной продукции под влиянием изменения каждого из факторов, входящих нее:

Часто в практике управления предприятием необходимо оценить изменение физического объема произведенной товарной (реализованной) продукции. По всему ассортименту продукции это можно сделать только в сопоставимых ценах. Динамику физического объема продукции можно определить на основе системы взаимосвязанных индексов, зная индекс динамики стоимости произведенной (реализованной) продукции и общий индекс цен на данную продукцию (дефлятор):

![]() .

.

Современная система стоимостных показателей продукции не столь обширна, как прежняя, но более универсальна, носит сквозной характер. Для микро- и макроуровня - это прежде всего валовой выпуск, валовая добавленная стоимость, чистая добавленная стоимость.

Валовой выпуск – это стоимость товаров и услуг, являющихся результатом производственной деятельности хозяйствующей единицы за рассматриваемый период. Термин «валовой» означает, что из показателя не исключается стоимость израсходованного сырья, материалов, других элементов промежуточного потребления, а также потребления основного капитала. Он включает: товары и услуги, поставленные другим экономическим единицам; продукцию, произведенную для собственного конечного потребления и накопления; некоторые услуги, производимые для собственного конечного потребления.

Различают два типа выпуска: рыночный и нерыночный.

Рыночный выпуск, а также товары и услуги, произведенные для собственного конечного потребления или накопления, рекомендуется оценивать в основных ценах.

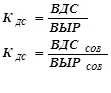

Валовая добавленная стоимость (ВДС) рассчитывается как разность между валовым выпуском и промежуточным потреблением:

ВДС=ВВ-ПП.

ВДС представляет собой богатство, созданное предприятием, т.е. стоимость, добавленная к стоимости сырья, энергии, услуг.

Промежуточное потребление – это стоимость товаров (за исключением инвестиционных) и рыночных услуг, потребленных в течение данного периода с целью производства товаров и услуг.

Методика расчета показателей:

1. Отгружено товаров и услуг собственного производства (без НДС и акцизов).

2. Отгружено товаров, приобретенных на стороне (без НДС и акцизов).

3. Промышленная продукция собственного производства, переданная своим непромышленным подразделениям.

4. Сельскохозяйственная продукция собственного производства, переданная своим несельскохозяйственным подразделениям.

5. Изменение остатка готовой продукции собственного производства.

6. Изменение остатка незавершенного производства.

7. Расходы на приобретение товаров для перепродажи.

8. Изменение остатка товаров для перепродажи.

9. Выпуск товаров и услуг.

10. Расходы на приобретение сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий на складе для производства и реализации продукции.

11. Изменение остатка сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий на складе для производства и реализации продукции.

12. Работы и услуги, выполненные сторонними организациями.

13. Арендная плата.

14. Другие расходы, связанные с производством продукции, включаемые в промежуточное потребление.

15. Промежуточное потребление.

16. Валовая добавленная стоимость.

Если из добавленной стоимости вычесть стоимость потребленного в процессе производства основного капитала (амортизацию), то получится показатель чистой добавленной стоимости.

ЧДС = ВДС - А

В аналитических целях в развитых странах рассчитывается такой показатель, как коэффициент добавленной стоимости, как отношение массы добавленной стоимости к стоимости произведённой продукции:

, где

, где ![]() - совокупная выручка от реализации

- совокупная выручка от реализации

Первый показатель используется для анализа прибыльности производства. Второй показатель - для анализа распределения совокупных доходов предприятия.

На изменение коэффициента добавленной стоимости влияет три группы факторов:

· связанные с изменением производительности предприятия;

· связанные с изменением цены;

· связанные с изменением ассортимента продукции.

На основе показателя ВДС и ЧДС строятся другие промежуточные показатели финансово-хозяйственной деятельности предприятия.

Похожие работы

... на зависимую и определение расчётных значений зависимой переменной (функции регрессии). Решение всех названных задач приводит к необходимости комплексного использования этих методов. Корреляционный и регрессионный анализ. Исследование связей в условиях массового наблюдения и действия случайных факторов осуществляется, как правило, с помощью экономико-статистических моделей. В широком смысле ...

... колеблется в пределах от 0 до 1. Чем ближе корреляционное отношение к 1, тем больше влияние оказывает факторный признак на результативный. Для изучения взаимосвязи между производительностью труда и заработной платой проведем дисперсионный анализ на основе результатов проведенной аналитической группировки (смотри таблицу 1) Средний уровень производительности труда по 30 предприятиям составляет ...

... . В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. [5, c.240-242] 1.2. Бухгалтерский учет в системе управления предприятием В бухгалтерии предприятия - в этом центральном звене внутреннего производственного учета и отчетности аккумулируются все фактические издержки и распределяются по местам их возникновения (цехам, ...

... между варьирующими признаками, определению неизвестных причинных связей и оценке факторов оказывающих наибольшее влияние на результативный признак. Задачи регрессионного анализа лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значении зависимой переменной. Решение названных задач опирается на соответствующие приемы, ...

0 комментариев