Навигация

Мониторинг состояния основных производственных фондов и системы управления

72838

знаков

5

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО – ЭКОНОМИЧЕСКИЙ ИНСТИТУТ (ФИЛИАЛ В Г. БАРНАУЛЕ) УЧЕТНО-СТАТИСТИЧЕСКИЙ ФАКУЛЬТЕТ

КУРСОВАЯ РАБОТА

ПО ТЕМЕ: МОНИТОРИНГ СОСТОЯНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ И СИСТЕМЫ УПРАВЛЕНИЯ КАЧЕСТВОМ

работу выполнила:

студентка группы 5 БП – 1

личное дело № 01 убд 7786

специальность бухгалтерский учет и аудит

работу проверила:

Чугаева Тамара Дмитриевна

г. Барнаул, 2004 год.

Содержание

1. Теоретическая часть

2. Задача по методичке13

2.1. задание 1

2.2. задание 2

2.3. задание 3

2.4. задание 4

2.5. задание 5

2.6. задание 6

2.7. задание 7

2.8. задание 8

2.9. задание 9

2.10. задание 10

2.11. задание 11

2.12. задание 12

2.13. задание 13

2.14. задание 14

2.15. задание 15

2.16. задание 16

2.17. задание 17

Список литературы

1. Теоретическая часть

В процессе своей деятельности предприятие использует различные ресурсы. Они подразделяются на материальные, трудовые и финансовые. Материальные в свою очередь делятся на предметы и средства труда. Предметы труда – это то, из чего изготавливается продукция, а средства труда – то, при помощи чего она изготавливается. Средствами труда в организации являются основные фонды. Основные фонды в денежном выражении называются основными средствами.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:[1]

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств способно приносить доход. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Основные фонды можно классифицировать по различным признакам. По видам основные средства группируются следующим образом:

Здания (кроме жилых),

Сооружения,

Жилища,

Машины и оборудование,

Средства транспортные,

Инвентарь производственный и хозяйственный,

Скот рабочий, продуктивный и племенной,

Насаждения многолетние,

Материальные основные фонды, не включенные в другие группировки[2]

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для целей анализа основные фонды также подразделяются на производственные и непроизводственные:

Производственные – это фонды, которые находятся в сфере производства продукции,

Непроизводственные – те фонды, которые не участвуют в процессе производства, а предназначена для улучшения обеспеченности жизненных условий работников организации. К таким средствам относятся детские сады, столовые и другие строения.

Основные производственные фонды в свою очередь разделяются на активную и пассивную часть.

В активную часть входят основные фонды непосредственно участвующие в процессе производства. К ним относятся оборудование, транспорт, инструменты и другое,

К пассивной части относятся основные фонды, которые непосредственно не участвуют в процессе производства, но создают условия для этого. Это в основном, здания, сооружения.

При отнесении основных средств к производственным, следует руководствоваться Инструкцией "О порядке составления статистической отчетности по капитальному строительству", утвержденной постановлением Госкомстата России от 24.09.93 N 185, в соответствии с которой, к объектам производственного назначения относятся объекты, которые после завершения их строительства будут функционировать в сфере материального производства; в промышленности, сельском хозяйстве и заготовках, водном и лесном хозяйстве, на транспорте и связи, в строительстве, в торговле и общественном питании, материально-техническом снабжении и сбыте, а также административные здания предприятий, трестов, отраслей сферы материального производства. [3]

Источниками анализа состояния и использования основных средств могут служить:

Баланс по форме № 5,

Приложение к бухгалтерскому балансу по форме № 5 раздел 3 «Амортизируемое имущество»,

Статистическая отчетность по форме № N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов";

Аналитические регистры бухгалтерского учета организации,

Внутрифирменные расчеты состояния и использования основных средств.

В процессе анализа устанавливается состав, структура и динамика основных производственных фондов. Увеличение основных средств может происходить как за счет увеличения их количества, так и за счет увеличения их стоимости в результате переоценки. В соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

При определении текущей (восстановительной) стоимости могут быть использованы данные на аналогичную продукцию, полученные от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

При принятии решения о переоценке объектов основных средств, входящих в однородную группу объектов (здания, сооружения, транспортные средства и т.п.), организации следует учитывать, что в последующем объекты основных средств однородной группы должны переоцениваться регулярно, чтобы стоимость указанных объектов основных средств, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Пример 1. Стоимость объектов основных средств, входящих в однородную группу объектов, на начало предыдущего отчетного года 1000 тыс. рублей; текущая (восстановительная) стоимость объектов этой однородной группы на начало отчетного года 1100 тыс. рублей. Результаты проведенной переоценки отражаются на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной (1100 - 1000):1000 = 0,1[4].

Пример 2. Стоимость объектов основных средств, входящих в однородную группу объектов, на начало предыдущего отчетного года 1000 тыс. рублей; текущая (восстановительная) стоимость объектов этой однородной группы на начало отчетного года 1030 тыс. рублей. Решение о переоценке не принимается - возникающая разница не является существенной (1030 - 1000):1000 = 0,03[5].

Увеличение стоимости основных средств за счет увеличения их количества рассчитывается следующим образом:

1. Если переоценка проводится индексным методом, то сначала стоимость основных средств на начало года или за предыдущий период умножают на коэффициент переоценки, а затем полученный результат отнимают из стоимости основных средств на конец отчетного периода или за отчетный период.

2. Если пересчет проводится прямым методом, то необходимо воспользоваться данными аналитического учета, отражающими количественный учет. Для этого берется каждый объект, подлежавший переоценке, его конечная стоимость делится на первоначальную и получаем коэффициент переоценки. Средний коэффициент переоценки можно получить как среднеарифметическую и среднегеометрическую частных коэффициентов. Дальше расчет проводится как в первом случае.

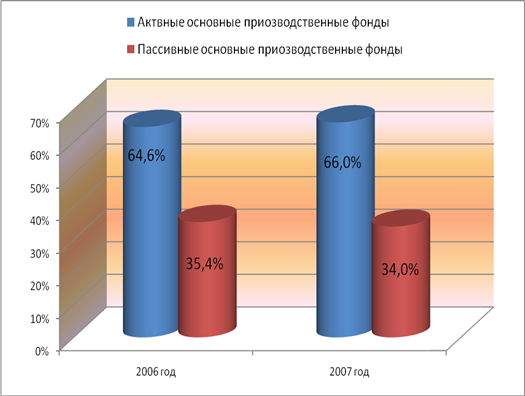

Также при анализе оценивают структуру и динамику активной и пассивной части основных фондов. Увеличение удельного веса активной части оценивается положительно.[6]

Техническое состояние основных производственных фондов характеризуется 3 – мя показателями:

Степень изношенности:

q и.ф. = И / К п., где

q и.ф. – коэффициент физического износа,

И – сумма износа основных средств,

К п. – первоначальная (балансовая) стоимость на конец года,

Коэффициент годности:

q г.ф. = (К п. – И) / К п., где

q г.ф. – коэффициент годности,

Коэффициент обновления:

q о. = К н. / К п., где

К н. – стоимость вновь введенных основных фондов.

Экономическая эффективность использования средств труда характеризуется долей амортизации в стоимости продукции[7]. Общая сумма амортизации может увеличиваться за счет внедрения новой техники, но т.к. и продукция, производимая на новом оборудовании увеличивается, то сумма амортизации на единицу продукции должна уменьшаться. Если же предприятие закупает более современное и эффективное оборудование, то доля амортизации на единицу продукции может увеличиваться за счет дорогой стоимости этого оборудования. Но в целом себестоимость на единицу продукции должна снижаться. Т.е. внедрение более производительной техники дает эффект через другие показатели, в основном через затраты труда, т.к. НТП направлен на сокращение живого труда.

Анализ эффективности использования основных фондов определяется такими показателями, как фондоотдача, фондоемкость и фондовооруженность труда. Главным показателем из них является фондоотдача. Она может определяться как в стоимостных, так и в натуральных и условно – натуральных единицах измерения. Фондоотдача показывает, сколько продукции производит организация на 1 рубль (единицу) основных фондов. Для ее расчета применяется следующая формула:

Фо = N / ОФ, где

Фо – фондоотдача,

N – выручка,

ОФ – среднегодовая стоимость основных средств. Она рассчитывается как среднеарифметическая за год по балансу.

Аналогично могут быть рассчитаны фондоотдачи активной части. Это тем более важно, что общий показатель фондоотдачи зависит от доли активной части и ее отдачи[8]. Повышение фондоотдачи в динамике свидетельствует об интенсивном направлении использования основных средств, т.е. внедрении более высокопроизводительного и ресурсосберегающего оборудования.

Фондоемкость – показатель обратный фондоотдаче. Он показывает сколько рублей основных средств затрачено для производства 1 рубля продукции:

Фё = ОФ / N,

Фондовооруженность характеризует технический уровень оснащения производства. По ее уровню можно судить о преобладании ручного или машинного труда. Она показывает сколько рублей основных средств приходится на одного работника и определяется по формуле:

Фв = ОФ / СЧР, где

СЧР – среднесписочная численность работников.

В части эффективности использования основных производственных фондов главный резерв – это лучшая эксплуатация оборудования. Поэтому следует более детально проанализировать и этот показатель. Все оборудование подразделяется на наличное, установленное и действующее[9].

Наличное – имеющееся у предприятия вне зависимости от того, где оно находится и в каком состоянии,

Установленное – смонтированное и готовое к работе,

Действующее – фактически работающее (даже незначительное время).

Следует определить долю действующего оборудования в наличном и установленном. Желательно чтобы она была максимально приближена к 100 %. Низкая доля действующего и установленного оборудования в наличном свидетельствует о том, что организация имеет излишние основные средства, которые можно продать, а полученные деньги вложить в доходные активы. Низкая доля действующего оборудования в установленном говорит о том, что организация планировало расширить производство, для этого закупило оборудование, но пока не реализовало намеченное расширение.

Повышение эффективности работающего оборудования достигается за счет полноты использования его во времени, т.е. экстенсивным путем, и более полного использования его мощности, производительности –интенсивным. Для анализа интенсивности и экстенсивности нужно рассматривать календарный, режимный, плановый и фактический фонды времени работы оборудования.

Календарный равен 24 – м часам продолжительности суток умноженным на количество оборудования. Он используется в технических расчетах. Он. Подразделяется на режимный и внережимный.

Режимное время – это время с учетом сменности работы предприятия (1, 2 или 3 смены), ремонта станков и других причин их вынужденного отвлечения по технической необходимости. Внережимное время – это время выходных, праздников, нерабочих смен и т.д.

Плановый режим – это сколько должно отработать оборудование с учетом остановки. Он отличается от режимного на величину планируемых простоев.

Фактический режим – это время, затраченное на выпуск продукции. Он отличается от планового на величину внеплановых простоев. Для более эффективной работы необходимо выявить причины и виновников внеплановых простоев и принять соответствующие меры.

Для оценки эффективности использования оборудования также коэффициенты интенсивности, экстенсивности и интеграции.

Коэффициент экстенсивности:

q экс. = Ф ф. / Ф пл., где

q экс. – коэффициент экстенсивности,

Ф пл. и Ф ф. – плановый и фактический фонд рабочего времени оборудования.

Данный коэффициент должен быть максимально приближен к 1.

Коэффициент интенсивности:

q инт. = В ф. / В пл., где

q инт – коэффициент интенсивности,

В пл. и В ф. – выработка продукции на 1 станкочас по плану и фактически.

Желательно чтобы данный коэффициент был больше 1. Он может рассчитываться по-другому:

В ф/пл = N ф/пл / Ф ф/пл., где

N – выработка продукции.

Коэффициент интеграции:

q интег. = q экс. * q инт. ,

Он показывает общую эффективность использования оборудования.

Кроме коэффициента экстенсивного использования можно определить коэффициент сменности работы оборудования:

q с. = t с. / N или q с. = t сч. / t мсч., где

q с. – коэффициент сменности,

t с. – фактически отработанное число станкосмен в сутки,

N – общее количество наличных станков,

t сч. – фактическое число отработанных станкочасов за сутки,

t мсч. – максимально возможное число станкочасов в 1 смену.

Причинами низкого коэффициента сменности, неполного использования оборудования является не укомплектованность рабочей силы устаревшее оборудование, недостатки материально – технического снабжения. Повышение коэффициента сменности – один из важнейших резервов увеличения фондоотдачи и роста объема продукции без дополнительных капитальных вложений.

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

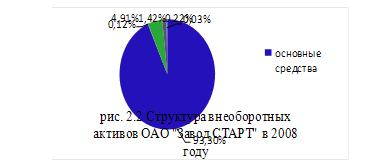

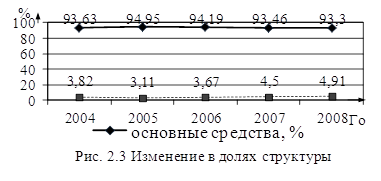

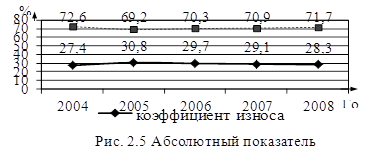

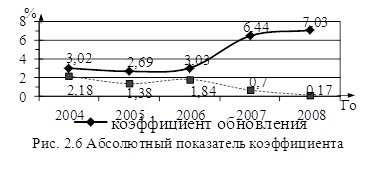

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев