Навигация

2.4. Задание 4

Чистые активы составляют имущество организации, сформированное за счет собственных средств. Порядок расчета и величина чистых активов представлена в таблице № 5.

Таблицу № 6. Строки 1,2,3,4 заполняем на основе Отчета о прибылях и убытках по форме № 2, Баланса по форме № 1, Отчета о движении капитала по форме № 3. Среднегодовые остатки чистых активов и заемного капитала за отчетный период считаем как среднеарифметическую на начало и конец года:

Среднегодовые остатки = (показатель на начало г. + показатель на конец г.)/2

Рентабельность чистых активов получаем соотношение прибыли на среднегодовую стоимость чистых активов:

рча = (Р / ЧА) * 100

рча за прош. г. = (1632 / 2200) * 100 = 74,18 %

рча за отч. г. = (2735 / 3386) * 100 = 80,77 %

Соотношение чистых активов и заемного капитала рассчитывается по следующей формуле:

КСЧАиЗК (х) = ЧА / ЗК

КСЧАиЗК за прош. г. (х) = 2200 / 3200 = 0,688

КСЧАиЗК за отч. г. (х) = 3386 / 2942,5 = 1,151

Оборачиваемость заемного капитала получаем по формуле:

Озк (у) = N / ЗК

Озк за прош. г. (у)= 29670 / 3200 = 9,272

Озк за отч. г. (у)= 33304 / 2942,5 = 11,318

Рентабельность продаж получаем делением прибыли на выручку:

рN (z) = (Р / N) * 100

рN за прош. г. (z) = (1632 / 29670) * 100 = 5,501 %

рN за отч. г. (z) = (2735 / 33304) * 100 = 8,212 %

По данным таблицы № 5 на начало и конец года значительную нагрузку в величине чистых активов дают основные средства, а наименьшее значение занимают нематериальные активы. Динамика чистых активов благоприятная – с начало на конец года они увеличились на 2056 т.р., что составляет 187,19 %. Увеличилась и их рентабельность на 6,59 % (таблица № 6). Рассчитаем влияние факторов на изменение рентабельности чистых активов методом цепных подстановок по формуле:

рча = Р/ЧА = Р/N * N/ЗК : ЧА/ЗК = (z * y) / x

рча прош. г. = (5,501 * 9,272) / 0,688 ~ 74,18

рча отч. г. = (8,212 * 11,318) / 1,151 ~ 80,77

Рассчитаем влияние рентабельности продаж на величину рентабельности чистых активов:

рча Z = (8,212 * 9,272) / 0,688 = 110,67

110,67 – 74,18 = 36,49

Вывод: Рентабельность чистых активов увеличилась на 36,49 % за счет увеличения рентабельности продаж на 2,711 %. Это говорит о том, что рентабельность чистых активов напрямую зависит от рентабельности продаж. Увеличение рентабельности продаж свидетельствует что предприятие увеличило объем производства за год и соответственно увеличилась прибыль за счет большей продажи продукции. Рассчитаем влияние оборачиваемости заемного капитала на величину рентабельности чистых активов:

рча У = (8,212 * 11,318) / 0,688 = 135,09

135,09 – 110,67 = 24,42

Вывод: Рентабельность чистых активов увеличилась на 24,42 % за счет увеличения оборачиваемости заемного капитала на 2,046 раз. Поскольку скорость оборота заемного капитала увеличилась, увеличилась и прибыль, которую он приносит. Рассчитаем влияние коэффициента соотношения чистых активов и заемного капитала на величину рентабельности чистых активов:

рча Х = рча отч. г. = 80,77

80,77 – 135,09 = – 54,32

Вывод: Рентабельность чистых активов снизилась на 54,32 % за счет увеличения коэффициента соотношения чистых активов и заемного капитала на 0,463 раза. Если 2 предыдущих фактора оказывали прямое воздействие на рентабельность чистых активов, то данный фактор влияет на результативный показатель в обратном порядке. Коэффициент соотношения увеличился за счет увеличения чистых активов и за счет уменьшения заемного капитала. Это означает, что предприятие стало более независимым и устойчивым

Баланс отклонений:

36,49 + 24,42 – 54,32 = 6,59

Общий вывод заключается в том, что увеличение независимости, а следовательно уменьшение риска предприятия способствует снижению рентабельности чистых активов, а увеличение прибыли, т.е. финансовой активности предприятия – увеличению рентабельности чистых активов.

2.5. Задание 5

Для заполнения таблицы № 7 построим вспомогательную таблицу:

| № | Показатель | Строки баланса | На начало года | На конец года |

| 1 | Валюта баланса | 300 или 700 | 5812 | 6880 |

| 2 | Собственные средства | 590+640+650 | 2378 | 4429 |

| 3 | Краткосрочные обязательства | 610+620+630+660 | 3434 | 2451 |

| 4 | Долгосрочные обязательства | 590 | 0 | 0 |

| 5 | Внеоборотные активы | 190 | 2934 | 3790 |

| 6 | Оборотные активы | 290 | 2878 | 3090 |

Для расчета коэффициентов в формулах будем использовать номера, соответствующие нужным показателям в таблице:

Коэффициент финансовой независимости:

Кфн = 2/1

Кфн на нач. г. = 2378/5812 = 0,409

Кфн на кон. г. = 4429/6880 = 0,644

Коэффициент финансовой зависимости:

Кфз = 3/1

Кфз на нач. г. = 3434/5812 = 0,591

Кфз на кон. г. = 2451/6880 = 0,356

Коэффициент финансовой устойчивости:

Кфу = (2+4)/1

Кфу на нач. г. = (2378+0)/5812 = 0,409

Кфу на кон. г. = (4429+0)/6880 = 0,644

Коэффициент финансового рычага:

Кфр = 3/2

Кфр на нач. г. = 3434/2378 = 1,444

Кфр на кон. г. = 2451/4429 = 0,553

Коэффициент финансирования:

Кф = 2/3

Кф на нач. г. = 2378 / 3434= 0,692

Кф на кон. г. = 4429 / 2451= 1,807

Коэффициент инвестирования:

Ки = 2/5

Ки на нач. г. = 2378/2934 = 0,810

Ки на кон. г. = 4429/3790 = 1,169

Коэффициент маневренности собственного капитала:

Кмск = (2 – 5) / 2

Кмск на нач. г. = (2378 – 2934) / 2378 = – 0,234

Кмск на кон. г. = (4429 – 3790) / 4429 = 0,144

Коэффициент постоянного актива:

Кпа = 5/2

Кпа на нач. г. = 2934/2378 = 1,234

Кпа на кон. г. = 3790/4429 = 0,856

Коэффициент обеспеченности оборотных активов собственными средствами:

Коб с.с = (2 – 5) /6

Коб с.с на нач. г. = (2378 – 2934) /2878 = – 0,193

Коб с.с на кон. г. = (4429 – 3790) /3090 = 0,207

На начало года коэффициент финансовой независимости не соответствует нормативу и составляет 0,409. Рекомендуемая величина данного коэффициента не меньше 0,5. Соответственно коэффициент зависимости составляет 0,591 (1 – 0,409), что также больше норматива. Данная ситуация является неблагоприятной для организации, т.к. при необходимости она не сможет погасить имеющуюся задолженность за счет собственных активов (собственные активы формируются за счет собственного капитала). На конец года ситуация поменялась в лучшую сторону. Коэффициент независимости увеличился на 0,235 и составил 0,644, соответственно коэффициент зависимости снизился на 0,235 и составил 0,356 (1 – 0,644). На конец года данные два коэффициента соответствуют нормативу и финансовое состояние может считаться устойчивым, т.к. собственные средства полностью покрывают заемные.

В виду того, что у организации отсутствуют долгосрочные пассивы, коэффициент устойчивости равен коэффициенту независимости и имеет ту же динамику. Но если коэффициент независимости к концу года соответствует нормативу, то коэффициент устойчивости ни на начало ни на конец года не достигает желаемой величины, которая должна быть не менее 0,7. Это негативно влияет на финансовое состояние организации. В соответствии с нормативом 70 % активов должно формироваться за счет средств длительного пользования, а формируется лишь приблизительно 64 %, что понижает финансовую устойчивость предприятия. Однако в динамику данного коэффициента положительна, что несомненно связано с эффективной работой организации и увеличением собственных средств.

Коэффициент финансового рычага показывает сколько предприятие привлекло заемных средств на 1 руб. собственных. По аналогии с коэффициентом финансовой независимости норматив финансового рычага должен быть не более 1. Мы видим, что на начало года коэффициент финансового левериджа не соответствует нормативу и составляет 1,444, т.е. на 1 руб. собственных средств организация привлекла 1,444 руб. заемных. К концу года данный коэффициент уменьшился на 0,891 и составил 0,533. Данная динамика положительна и конечный показатель соответствует нормативу. Собственные средства теперь не только полностью покрывают заемные, но и превышают их почти вдвое, т.к. на 1 руб. собственные средств приходится 0,533 заемных. Это, во-первых, стабилизирует финансовое положение предприятия, а во-вторых, дает дополнительную базу для расширения деятельности.

На начало года коэффициент финансирования равен 0,692 и не соответствует нормативу, который должен быть не менее 1. Это означает, что большая часть деятельности финансируется за счет заемных средств. На конец года данный показатель возрос на 1,115 и составил 1,807. Данная ситуация говорит о том, что большая часть деятельности финансируется теперь за счет собственных средств.

Как известно внеоборотные активы приобретаются на длительный срок, и если приобретать их за счет заемных средств, может возникнуть ситуация, когда заемные средства придется погашать внеоборотными активами. Это может существенно ухудшить финансовое состояние организации, т.к. без внеоборотных средств работа предприятия невозможна. Поэтому необходимо, чтобы активы длительного пользования обеспечивались собственным капиталом. Насколько внеоборотные активы покрыты собственными средствами, показывает коэффициент инвестирования. Он должен быть не менее 1. На начало года данный коэффициент не достигает нужной величины, поэту финансовое состояние Общества можно считать неудовлетворительной. На конец года данный показатель увеличился на 0,359 и составил 1,169. Это означает, что внеоборотные активы теперь целиком сформированы за счет собственного капитала.

Коэффициент маневренности показывает, какая часть собственных средств не «заморожена» во внеоборотных активов и может быть направлена на производство. Его нормативная величина должна быть больше 0,5 На начало года данный коэффициент составляет – 0,234. Это говорит о том, что собственный капитал не только не может быть направлен на ведение текущей деятельности, но он даже не покрывает полностью внеоборотные средства. На конец года коэффициент маневренности увеличился на 0,378 и составил 0,144. Теперь ~ 14% собственного капитала находится в мобильной форме, но все же установленной величины данный коэффициент не достигает

Коэффициент постоянного актива показывает долю собственных средств, направленных во внеоборотные активы. Для улучшения финансового состояния она должна быть не больше 1. Если на начало года данный показатель не соответствовал нормативу и составлял 1,234, то к концу года он снизился на 0,378 и составил 0,856.

Коэффициент обеспеченности оборотных активов собственными средствами показывает какая часть оборотных активов сформирована за счет собственных средств. На начало года коэффициент обеспеченности составил –0,193. Он показывает, что все оборотные средства сформированы за счет заемного капитала. На конец года показатель увеличился на 0,4 и составил 0,207. Это говорит о том, что приблизительно 20 % оборотных средств сформировано за счет собственного капитала, остальная часть – за счет заемного.

Оценивая в целом финансовое состояние организации можно сделать вывод, что на начало года все вышерассмотренные коэффициенты не соответствовали нормативу, и финансовое состояние можно было считать неудовлетворительным. Но на конец года большинство показателей достигло желаемого значение, и существенно улучшило положение предприятия. Это произошло прежде всего из-за эффективной деятельности организации, а в частности увеличения собственного капитала в основном за счет прибыли и снижения заемных средств за счет ускорения оборачиваемости кредиторской задолженности.

Похожие работы

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

... видам в целом по организации в 2006 году. 1.4 Характеристика экономической системы ОАО «Орбита» Характеристика основных средств ОАО «Орбита» в целом по предприятию приведена в таблице 2 Таблица 2 Характеристика основных средств (производственных фондов) ОАО «Орбита» Группы основных средств Балансовая стоимость, руб. на 30.06.2007 Здания 9,643,008-69 Инструмент 31,562-00 Машины и ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

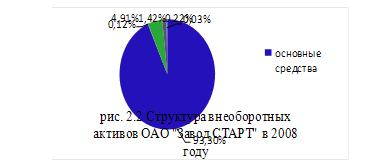

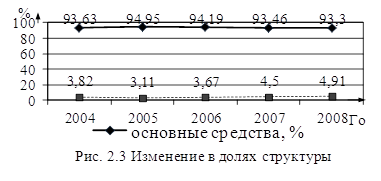

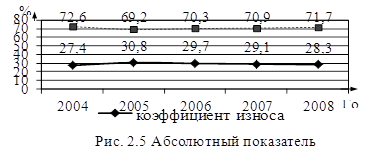

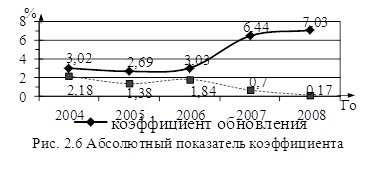

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

0 комментариев